Ako účtovať na účte 353 – Pohľadávky za upísané vlastné imanie?

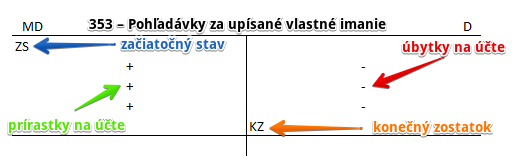

Účet 353 – Pohľadávky za upísané vlastné imanie je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal. Konečný zostatok na strane D na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane MD (viď základné pravidlá účtovania). Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme pohľadávky voči upisovateľom, ktorými sú akcionári, spoločníci a členovia družstva. Zostatok účtu predstavuje upísané nesplatené akcie alebo podiely.

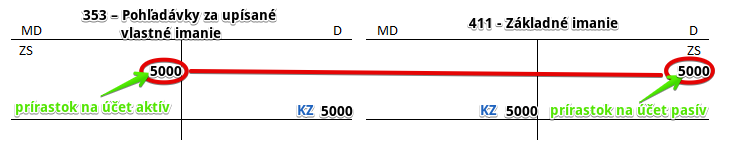

Príklad 1: Vznik obchodnej spoločnosti – upísanie základného imania zapísaného do obchodného registra

Vznik spoločnosti so základným imaním 5000 Eur účtujeme takto: 353 / 411 suma: 5 000 Eur

Pri vzniku spoločnosti sa spoločníci zaviazali splatiť imanie vo výške 5000 Eur. Spoločnosť teda očakáva, že toto imanie zaplatia a vzniká jej pohľadávka voči spoločníkom. Preto účtujeme sumu 5000 Eur na stranu MD na účet 353 – Pohľadávka za upísané vlastné imanie. Účet 353 – Pohľadávka za upísané vlastné imanie je je účet aktív a prírastky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Zároveň však musíme zaúčtovať aj základné imania ako vznik pasíva. Preto účtujeme na stranu D na účte 411 – Základné imanie sumu 5000 Eur ako vznik pasíva. Účet 411 – Základné imanie je je účet pasív a prírastky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

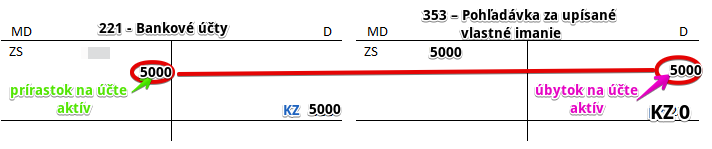

Príklad 2: Splatenie základného imania

Keď peňažné prostriedky od spoločníkov aj reálne prídu na bankový účet spoločnosti, môžeme účtovať úhradu pohľadávky za upísané vlastné imanie.

Predkontácia bude vyzerať takto: 221 / 353 suma: 5000 Eur

Na základe výpisu z bankového účtu účtujeme prijatie peňažných prostriedkov vo výške 5000 Eur na stranu MD na účet 221 – Bankové účty ako prírastok na tento účet. Účet 221 – Bankové účty je účet aktív a prírastky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Spoločníci vklad splatili a preto musíme pohľadávku “zrušiť”. Sumu 5000 Eur teda účtujeme na stranu D na účte 353 – Pohľadávka za upísané vlastné imanie ako úbytok na tomto účte (zníženie pohľadávky). Účet 353 – Pohľadávka za upísané vlastné imanie je účet aktív a úbytky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

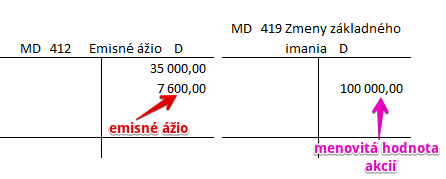

Príklad 3: Emisia nových akcií

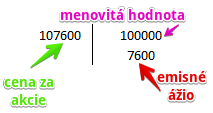

Spoločnosť emitovala 200 nových akcií, ktorých menovitá hodnota je 500,- EUR/akcia a emisné ážio 38,- EUR.

Spoločnosť vydala 200 kusov akcií s menovitou hodnotou 500 Eur za akciu. Spolu teda pôjde o zvýšenie základného imania o 100 000 Eur (200×500=100 000). Avšak pri emisii vzniklo aj emisné ážio vo výške 38 Eur za akciu a teda celkovo 7 600 Eur (200×38=7 600). To že vzniklo emisné ážio znamená, že spoločnosť predala akcie za vyššiu cenu ako je ich menovitá hodnota. Emisné ážio osa považuje za ďalší vklad do spoločnosti aj napriek tomu, že nezvyšuje základné imanie spoločnosti. Spoločnosť teda vydala akcie s menovitou celkovou hodnotou 100 000 Eur, avšak predala ich za 107 600 Eur, z čoho 100 000 Eur sa považuje za zmenu základného imania a 7 600 Eur za ďalší vklad do spoločnosti.

Pohyby na účtoch budú vyzerať takto:

Účet 412 – Emisné ážio a aj účet 419 – Zmeny základného imania sú pasívne účty a preto prírastky na týchto účtoch účtujeme práve na stranu D.

V podvojnom účtovníctve však musíme účtovať na ľavú a aj na pravú stranu!

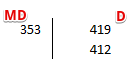

To, že spoločnosť predala akcie za 107 600 Eur znamená, že očakáva, že investor aj za tieto akcie logicky zaplatí. Preto emisiou akcií vzniká spoločnosti aj pohľadávka voči investorom. A teda túto pohľadávku účtujeme na stranu MD na účte 353 – Pohľadávka za upísané vlastné imanie.

Celá predkontácia teda bude vyzerať takto:

Na strane MD účtujeme na účte 353 pohľadávku a na strane D účtujeme na účte 419 zmenu základného imania a na účte 412 účtujeme takisto na strane D emisné ážio.

Keď si to ukážeme v číslach, tak vidíme, že ľavá strana vo výške 107 600 Eur sa rovná pravej strane takisto vo výške 107 600 (100 000+7600).

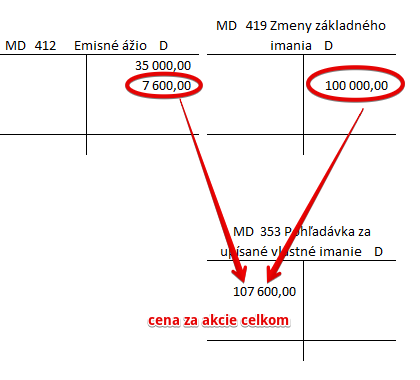

Pohyby na účtoch celkovo:

Na strane MD účtujeme na účte 353 pohľadávku v hodnote 107 600 Eur a na strane D účtujeme na účte 419 zmenu základného imania v menovitej hodnote vydaných akcií, teda 100 000 Eur a na účte 412 účtujeme takisto na strane D emisné ážio v hodnote 7 600 Eur.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Vznik obchodnej spoločnosti – upísanie základného imania zapísaného do obchodného registra | 353 | 411 | |||

| IÚD | Zvýšenie základného imania pred zápisom do obchodného registra | 353 | 419 | |||

| IÚD | Zvýšenie základného imania so vznikom emisného ážia | zvýšenie zákl. imania

upísaný vklad rozdiel – emisné ážio |

x

353 x |

419

x 412 |

||

| IÚD | Rozhodnutie spoločníka o vklade do spoločnosti bez zvýšenia základného imania | 353 | 413 | |||

| IÚD | Upísanie vkladu do zákonného rezervného fondu | 353 | 417 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 353 – Pohľadávky za upísané vlastné imanie | 353 | 701 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| VBÚ | Zinkasovanie upísaného vkladu do základného imania na bankový účet | 221 | 353 | |||

| IÚD | Zinkasovanie upísaného vkladu do základného imania formou DHM | 042 | 353 | |||

| IÚD | Zinkasovanie upísaného vkladu do základného imania formou pohľadávky | 315, 378 | 353 | |||

| IÚD | Zinkasovanie upísaného vkladu do základného imania formou DFM | 043 | 353 | |||

| IÚD | Zinkasovanie upísaného vkladu do základného imania formou DNM | 041 | 353 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 353 – Pohľadávky za upísané vlastné imanie | 702 | 353 | |||

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.