Ako účtovať na účte 378 – Iné pohľadávky?

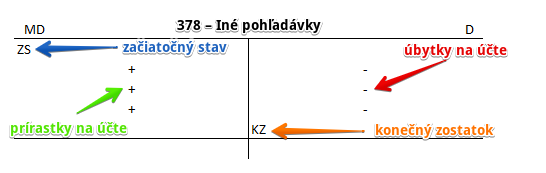

Účet 378 – Iné pohľadávky je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal. Konečný zostatok na strane D na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný zostatok na strane MD.

Na tomto účte účtujeme dlhodobé i krátkodobé pohľadávky na náhradu škody alebo manka, poistné plnenia voči poisťovni v dôsledku poistných udalostí, pohľadávky spoločníka alebo člena družstva na priznané podiely na zisku, na vyrovnávacie podiely a podiely na likvidačnom zostatku a pod.

Príklad 1: Poistné plnenia voči poisťovni v dôsledku poistných udalostí

Osobný automobil, ktorý spoločnosť evidovala vo svojom majetku bol ukradnutý. Ako účtovať vzniknutú škodu a vyradenie auta z majetku nájdete v článku Účet 549 – Manká a škody.

Spoločnosť však mala tento automobil poistený voči krádeži a poisťovňa rozhodla o poistnom plnení vo výške 8500 Eur.

Predkontácia bude vyzerať takto: 378 / 648 suma: 8500 Eur

Keď poisťovňa rozhodla, že spoločnosti vyplatí sumu 8500 Eur ako poistné plnenie vyplývajúce z poistenia ukradnutého osobného auta, vznikol poisťovni záväzok túto sumu vyplatiť. Na druhej strane vznikla spoločnosti pohľadávka, keďže očakáva, že poisťovňa poistné plnenie vyplatí.

Preto účtujeme sumu 8500 Eur na stranu MD na účte 378 – Iné pohľadávky ako vznik pohľadávky (prírastok na účet). Účet 378 – Iné pohľadávky je účet aktív a prírastky na takýto účet evidujeme práve na stranu MD.

Poistné plnenie predstavuje pre spoločnosť zároveň aj výnos, keďže krádežou spoločnosť “zarobí” 8500 Eur, ktoré im vyplatí poisťovňa. A teda musíme zaúčtovať sumu 8500 Eur aj na stranu D na účte 648 – Ostatné výnosy z hospodárskej činnosti ako vznik výnosu. Vznik výnosu evidujeme vždy na stranu D na príslušnom výnosovom účte.

Príklad 2: Predpis náhrady škody zodpovednej osobe inej, ako zamestnanec

Spoločnosti vznikla škoda vo výške 2500 Eur, ktorú spôsobila cudzia osoba. Tejto osobe vznikla povinnosť škodu spoločnosti uhradiť.

Predkontácia vzniku náhrady škody bude vyzerať takto: 378 / 648 suma: 2500 Eur

Keď vznikla povinnosť pre cudziu osobu uhradiť škodu spôsobenú spoločnosti vo výške 2500 Eur , vznikol tejto osobe záväzok túto sumu vyplatiť. Na druhej strane vznikla spoločnosti pohľadávka, keďže očakáva, že osoba náhradu škody aj zaplatí.

Preto účtujeme sumu 2500 Eur na stranu MD na účte 378 – Iné pohľadávky ako vznik pohľadávky (prírastok na účet). Účet 378 – Iné pohľadávky je účet aktív a prírastky na takýto účet evidujeme práve na stranu MD.

Náhrada škody predstavuje pre spoločnosť zároveň aj výnos. A teda musíme zaúčtovať sumu 2500 Eur aj na stranu D na účte 648 – Ostatné výnosy z hospodárskej činnosti ako vznik výnosu. Vznik výnosu evidujeme vždy na stranu D na príslušnom výnosovom účte.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| VBÚ | Mylná platba na neznámy účet | 378 | 221 | |||

| IÚD | Predpis náhrady manka, škody zodpovednej osobe inej, ako zamestnanec | 378 | 648 | |||

| IÚD | Pohľadávka voči poisťovni v dôsledku poistnej udalosti | 378 | 648 | |||

| IÚD | Zinkasovanie upísaného vkladu do základného imania formou pohľadávky | 315, 378 | 353 | |||

| IÚD | Tržba z predaja DFM účtovaná na základe zmluvy, vyúčtovania | 315,378 | 661 | |||

| IÚD | Tržba z predaja krátkodobého finančného majetku účtovaná na základe zmluvy, vyúčtovania | 315,378 | 661 | |||

| IÚD | Nárok na dividendy z krátkodobých akcií | 378 | 666 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 378 – Iné pohľadávky | 378 | 701 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zrušenie opravnej položky k iným pohľadávkam pri ich vyradení z majetku | 391 | 378 | |||

| IÚD | Odpis premlčanej inej pohľadávky, ku ktorej nebola vytvorená opravná položka | 546 | 378 | |||

| IÚD | Vyradenie postúpenej inej pohľadávky | 546 | 378 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 378 – Iné pohľadávky | 702 | 378 | |||

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.