Ako účtovať na účte 648 – Ostatné výnosy z hospodárskej činnosti?

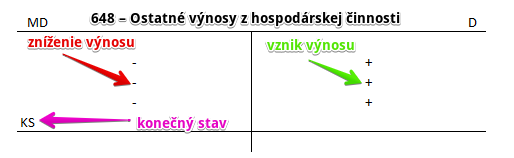

Účet 648 – Ostatné výnosy z hospodárskej činnosti je výnosový účet a preto všetky prírastky (vznik výnosov) na tento účet účtujeme na stranu Dal a všetky úbytky (zníženie výnosov) na stranu Má dať (viď základné pravidlá účtovania). Konečný stav tohto účtu nájdeme na strane MD.

Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia. Konečný stav predstavuje rozdiel sumy všetkých pohybov na strane Má dať a sumy všetkých pohybov na strane Dal. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie.

Na tomto účte účtujeme výnosy neuvedené na predchádzajúcich účtoch, ktoré majú vzťah k hospodárskej činnosti. Účtujú sa tu napr. nároky na náhradu škody alebo manka voči zodpovednej osobe a voči poisťovni v dôsledku poistných udalostí (nie v dôsledku živelnej pohromy). Na tomto účte sa účtujú aj inventarizačné rozdiely.

Príklad 1: Poistné plnenia voči poisťovni v dôsledku poistných udalostí

Osobný automobil, ktorý spoločnosť evidovala vo svojom majetku bol ukradnutý. Ako účtovať vzniknutú škodu a vyradenie auta z majetku nájdete v článku Účet 549 – Manká a škody.

Spoločnosť však mala tento automobil poistený voči krádeži a poisťovňa rozhodla o poistnom plnení vo výške 8500 Eur.

Predkontácia bude vyzerať takto: 378 / 648 suma: 8500 Eur

Keď poisťovňa rozhodla, že spoločnosti vyplatí sumu 8500 Eur ako poistné plnenie vyplývajúce z poistenia ukradnutého osobného auta, vznikol poisťovni záväzok túto sumu vyplatiť. Na druhej strane vznikla spoločnosti pohľadávka, keďže očakáva, že poisťovňa poistné plnenie vyplatí.

Preto účtujeme sumu 8500 Eur na stranu MD na účte 378 – Iné pohľadávky ako vznik pohľadávky (prírastok na účet). Účet 378 – Iné pohľadávky je účet aktív a prírastky na takýto účet evidujeme práve na stranu MD (viď základné pravidlá účtovania).

Poistné plnenie predstavuje pre spoločnosť zároveň aj výnos, keďže krádežou spoločnosť “zarobí” 8500 Eur, ktoré im vyplatí poisťovňa. A teda musíme zaúčtovať sumu 8500 Eur aj na stranu D na účte 648 – Ostatné výnosy z hospodárskej činnosti ako vznik výnosu. Vznik výnosu evidujeme vždy na stranu D na príslušnom výnosovom účte (viď základné pravidlá účtovania).

Príklad 2: Inventarizáciu zistený prebytok na sklade

Spoločnosť zistila pri inventarizácii, že na sklade má reálne viac materiálu, ako je evidované v účtovných knihách. Vznikol jej teda prebytok na sklade materiálu v hodnote 450 Eur, ktorý musí zaúčtovať.

Predkontácia bude vyzerať takto: 112 / 648 suma: 450 Eur

Spoločnosť zistila pri inventarizácii, že na sklade má reálne viac materiálu, ako je evidované v účtovných knihách. Preto musím upraviť sumu v účtovných knihách a zaúčtovať prírastok na stranu MD na účet 112 – Materiál na sklade vo výške 450 Eur. Účet 112 – Materiál na sklade je účet aktív a prírastky na takýto účet evidujeme práve na stranu MD (viď základné pravidlá účtovania).

Prebytok na sklade predstavuje pre spoločnosť výnos, keďže spoločnosť má na sklade viac materiáluu akoby mala mať a teda “akokeby zarobila” 450 Eur, keďže materiál ešte môže spotrebovať alebo predať. A teda musíme zaúčtovať sumu 450Eur aj na stranu D na účte 648 – Ostatné výnosy z hospodárskej činnosti ako vznik výnosu. Vznik výnosu evidujeme vždy na stranu D na príslušnom výnosovom účte (viď základné pravidlá účtovania).

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie konečného stavu účtu 648 – Ostatné výnosy z hospodárskej činnosti | 648 | 710 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| Príjemka | Prebytok materiálu na sklade účtovanie spôsobom A |

112 | 648 | |||

| Príjemka | Prebytok materiálu na sklade účtovanie spôsobom B |

501 | 648 | |||

| Príjemka | Prebytok tovaru na sklade účtovanie spôsobom A |

132 | 648 | |||

| Príjemka | Prebytok tovaru na sklade účtovanie spôsobom B |

504 | 648 | |||

| Príjemka | Prebytok nedokončenej výroby účtovanie spôsobom A |

121 | 648 | |||

| Príjemka | Prebytok nedokončenej výroby účtovanie spôsobom B |

611 | 648 | |||

| Príjemka | Prebytok polotovarov vlastnej výroby účtovanie spôsobom A |

122 | 648 | |||

| Príjemka | Prebytok polotovarov vlastnej výroby účtovanie spôsobom B |

612 | 648 | |||

| Príjemka | Prebytok výrobkov účtovanie spôsobom A |

123 | 648 | |||

| Príjemka | Prebytok výrobkov účtovanie spôsobom B |

613 | 648 | |||

| Príjemka | Prebytok zvierat účtovanie spôsobom A |

124 | 648 | |||

| Príjemka | Prebytok zvierat účtovanie spôsobom B |

614 | 648 | |||

| IÚD | Predpis náhrady manka, škody zodpovednému zamestnancovi | 335 | 648 | |||

| IÚD | Predpis náhrady manka, škody zodpovednému spoločníkovi | 355 | 648 | |||

| IÚD | Nárok na dotáciu zo štátneho rozpočtu na náhradu nákladov na hospodársku činnosť | 346 | 648 | |||

| IÚD | Nárok na inú dotáciu, než zo štátneho rozpočtu na náhradu nákladov na hospodársku činnosť | 347 | 648 | |||

| IÚD | Predpis náhrady manka, škody zodpovednej osobe inej, ako zamestnanec | 378 | 648 | |||

| IÚD | Pohľadávka voči poisťovni v dôsledku poistnej udalosti | 378 | 648 | |||

| IÚD | Zaúčtovanie príslušnej časti výnosov budúcich období, ktoré boli účtované pri prijatej dotácii, do výnosov bežného účtovného obdobia | 384 | 648 | |||

| IÚD | Zaúčtovanie príslušnej časti rozdielu medzi vyššou predajnou cenou majetku a jeho účtovnou hodnotou, súčasne nadobudnutého formou finančného prenájmu (spätný leasing), do výnosov bežného účtovného obdobia | 384 | 648 | |||

| IÚD | Odpis premlčaných záväzkov voči dodávateľom | 321 | 648 | |||

| IÚD | Odpis premlčaných ostatných záväzkov z obchodného styku | 325 | 648 | |||

| IÚD | Odpis premlčaných záväzkov voči spoločníkom a členom | 365 | 648 | |||

| IÚD | Odpis premlčaných záväzkov v rámci podielovej účasti | 361 | 648 | |||

| IÚD | Odpis premlčaných iných záväzkov | 379 | 648 | |||

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.