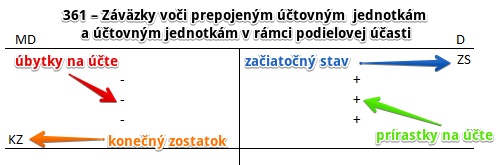

Ako účtovať na účte 361 – Záväzky voči prepojeným účtovným jednotkám a účtovným jednotkám v rámci podielovej účasti?

Účet 361 – Záväzky voči prepojeným účtovným jednotkám a účtovným jednotkám v rámci podielovej účasti je pasívny účet a jeho Začiatočný stav sa nachádza na strane D. Prírastky na tomto účte preto účtujeme na stranu D a úbytky na stranu MD.

Konečný zostatok evidujeme na strane MD a prenáša sa do ďalšieho účtovného obdobia, kde predstavuje Začiatočný stav (viď základné pravidlá účtovania).

Na tomto účte účtujeme krátkodobé záväzky ako napríklad prijaté pôžičky od účtovnej jednotky v konsolidovanom celku a to:

- medzi prepojenými účtovnými jednotkami,

- voči účtovnej jednotke, v ktorej má účtovná jednotka spoločný rozhodujúci vplyv,

- voči účtovnej jednotke, ktorá má v účtovnej jednotke spoločný rozhodujúci vplyv,

- voči účtovnej jednotke, v ktorej má účtovná jednotka podielovú účasť,

- voči účtovnej jednotke, ktorá má v účtovnej jednotke podielovú účasť.

Na tomto účte sa neúčtujú záväzky z obchodného styku.

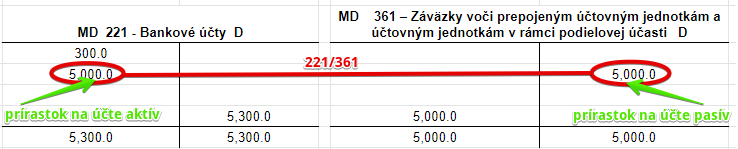

Príklad 1: Krátkodobá pôžička prijatá od dcérskej spoločnosti

Spoločnosť prijala od svojej dcérskej spoločnosti krátkodobú pôžičku vo výške 5 000 Eur. Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 221 / 361 suma: 5 000 Eur

Prijatie krátkodobej pôžičky od dcérskej spoločnosti vo výške 5 000 Eur predstavuje pre spoločnosť vznik záväzku. Spoločnosť sa totiž zaviazala, že danú pôžičku aj splatí. Preto účtujeme na stranu D na účte 361 – Záväzky voči prepojeným účtovným jednotkám a účtovným jednotkám v rámci podielovej účasti prírastok na tento účet. Účet 361 – Záväzky voči prepojeným účtovným jednotkám a účtovným jednotkám v rámci podielovej účasti je pasívny účet a preto sa prírastok na tento účet zaznamenáva práve na stranu D (viď základné pravidlá účtovania).

V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D).

Keďže spoločnosť prijala pôžičku na svoj bankový účet, na základe výpisu z bankového účtu musíme účtovať sumu 5 000 Eur aj na stranu MD na účte 221 – Bankové účty ako prírastok na tomto účte. Účet 221 – Bankové účty je aktívny účet a preto sa prírastok na tento účet zaznamenáva práve na stranu MD (viď základné pravidlá účtovania).

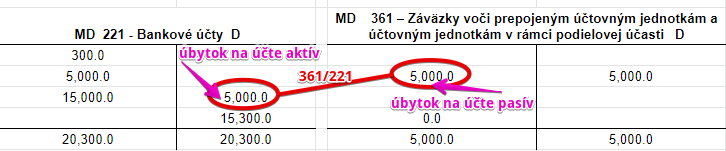

Príklad 2: Splátka krátkodobej pôžičky prijatej od dcérskej spoločnosti

V čase splatnosti spoločnosť vrátila svoje dcérskej spoločnosti celú sumu istiny, teda 5 000 Eur. Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 361/ 221 suma: 5 000 Eur

Vo výpise z bankového účtu spoločnosť vidí, že spoločnosť už vrátila svojej dcérskej spoločnosti krátkodobú pôžicku vo výške 5 000 Eur a teda prostriedky odišli z jej bankového účtu. Preto musíme účtovať sumu 5 000 Eur na stranu D na účte 221 – Bankové účty ako prírastok na tomto účte. Účet 221 – Bankové účty je aktívny účet a preto sa úbytok na tomto účte zaznamenáva práve na stranu D (viď základné pravidlá účtovania).

Splatením krátkodobej pôžičky dcérskej spoločnosti vo výške 5 000 Eur v podstate zanikol záväzok spoločnosti voči dcére. Preto účtujeme sumu 5 000 Eur aj na stranu MD na účte 361 – Záväzky voči prepojeným účtovným jednotkám a účtovným jednotkám v rámci podielovej účasti ako úbytok na tomto účte. Účet 361 – Záväzky voči prepojeným účtovným jednotkám a účtovným jednotkám v rámci podielovej účasti je pasívny účet a preto sa úbytok na tento účet zaznamenáva práve na stranu MD (viď základné pravidlá účtovania).

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |

| VBÚ | Splátka krátkodobej pôžičky prijatej od dcérskej spoločnosti | 361 | 221 | |

| VBÚ | Splátka krátkodobej pôžičky prijatej od materskej spoločnosti | 361 | 221 | |

| VBÚ | Splátka krátkodobej pôžičky prijatej od spoločného podniku (v ktorom má účtovná jednotka spoločný rozhodujúci vplyv) | 361 | 221 | |

| VBÚ | Splátka krátkodobej pôžičky prijatej od spoločnosti, v ktorej má účtovná jednotka podstatný vplyv | 361 | 221 | |

| IÚD | Odpis premlčaných záväzkov v rámci podielovej účasti | 361 | 648 | |

| IÚD | Zaúčtovanie konečného stavu účtu 361 – Záväzky v rámci podielovej účasti | 361 | 702 |

Účtovanie na strane D:

| VBÚ | Krátkodobá pôžička prijatá od dcérskej spoločnosti | 221 | 361 |

| IÚD | Úrok z krátkodobej pôžičky prijatej od dcérskej spoločnosti | 562 | 361 |

| VBÚ | Krátkodobá pôžička prijatá od materskej spoločnosti | 221 | 361 |

| IÚD | Úrok z krátkodobej pôžičky prijatej od materskej spoločnosti | 562 | 361 |

| VBÚ | Krátkodobá pôžička prijatá od spoločného podniku (v ktorom má účtovná jednotka spoločný rozhodujúci vplyv) | 221 | 361 |

| IÚD | Úrok z krátkodobej pôžičky prijatej od spoločného podniku (v ktorom má účtovná jednotka spoločný rozhodujúci vplyv) | 562 | 361 |

| VBÚ | Krátkodobá pôžička prijatá od spoločnosti, v ktorej má účtovná jednotka podstatný vplyv | 221 | 361 |

| IÚD | Úrok z krátkodobej pôžičky prijatej od spoločnosti, v ktorej má účtovná jednotka podstatný vplyv | 562 | 361 |

| IÚD | Zaúčtovanie začiatočného stavu účtu 361 – Záväzky v rámci podielovej účasti | 701 | 361 |

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.