Účtovanie na účte 022 – Samostatne hnuteľné veci a súbory hnuteľných vecí

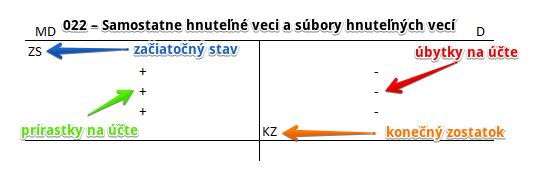

Účet 022 – Samostatne hnuteľné veci a súbory hnuteľných vecí je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal. Konečný zostatok na strane D na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný zostatok na strane MD.

Na tomto účte účtujeme o majetku ako napríklad stroje a zariadenia, dopravné prostriedky či inventár spoločnosti (spotrebiče, nábytok …). Dôležité je, aby tento majetok mal dobu použiteľnosti dlhšiu ako jeden rok a cenu vyššiu ako 1700 EUR (preto sa volá dlhodobý majetok).

Dlhodobým hmotným majetkom, ktorý sa niekedy nazýva aj investičný, sa obstarávané veci stávajú na základe protokolu o zaradení do užívania.

Príklad 1: Zaradenie úžitkového automobilu do majetku spoločnosti

Spoločnosť obstarala úžitkový automobil za 10 000 Eur (obstaranie automobilu už je zaúčtované predkontáciou 042/321), ktorý ide zaradiť do užívania (pre naše účely neriešime problematiku DPH). Tento krok si vyžaduje samostatný účtovný zápis a predkontácia bude vyzerať takto:

Predkontácia (zaradenie majetku do užívania): 042 / 022 … suma 10 000 Eur

Schéma: Zaradenie majetku do užívania

Na základe protokolu o zaradení do užívania spoločnosť zaúčtuje zaradenie automobilu do užívania na účet 022 – Samostatne hnuteľné veci a súbory hnuteľných vecí vo výške 10 000 Eur. Účet 022 – Samostatne hnuteľné veci a súbory hnuteľných vecí je aktívny účet a preto sa prírastok na tento účet zaznamenáva práve na stranu MD (viď základné pravidlá účtovania). V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D). Zaradenie majetku do užívania sa nám prejaví aj na účte 042 – Obstaranie dlhodobého hmotného majetku a to na strane D. Na stranu D tohto účtu zaúčtujeme takisto sumu 10 000 Eur ako úbytok na tomto účte, keďže cenu obstaranej veci už na tomto účte sledovať nepotrebujeme, keďže sme automobil už zaradili do majetku. Účet 042 – Obstaranie dlhodobého hmotného majetku je účet aktív a preto všetky úbytky na tento účet účtujeme na stranu Dal (viď základné pravidlá účtovania). Na účte 042 – Obstaranie dlhodobého hmotného majetku teda evidujeme len sumy obstarania, ktoré po zaradení obstaranej veci do majetku musia z tohto účtu “zmiznúť”.

Ako účtovať obstaranie dlhodobého hmotného majetku, nájdete v článku Účet 042 – Obstaranie dlhodobého hmotného majetku.

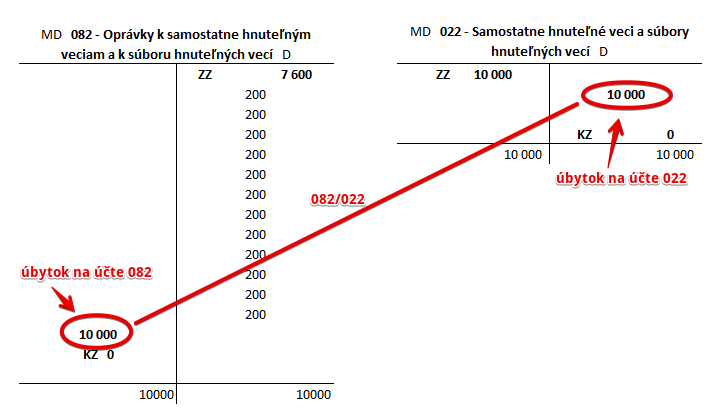

Príklad 2: Vyradenie úžitkového automobilu z majetku spoločnosti

Ak sa po odpísaní celkovej obstarávacej ceny úžitkového automobilu spoločnosť rozhodne, že tento automobil z majetku vyradí a teda už ho používať nebude, musí o tejto skutočnosti aj účtovať.

Predkontácia bude vyzerať takto: 082 / 022 … suma 10 000 Eur

Na základe protokolu o vyradení majetku spoločnosť zaúčtuje na stranu D účtu 022 – Samostatne hnuteľné veci a súbory hnuteľných vecí úbytok vo výške 10 000 Eur. Účet 022 – Samostatne hnuteľné veci a súbory hnuteľných vecí je účet aktív všetky úbytky na stranu Dal (viď základné pravidlá účtovania). V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D).

Vyradenie majetku z užívania sa nám prejaví aj na účte 082 – Oprávky k samostatne hnuteľným veciam a k súboru hnuteľných vecí a to na strane MD. Na stranu MD tohto účtu zaúčtujeme takisto sumu 10 000 Eur ako úbytok na tomto účte, keďže už nás v podstate naakumulované odpisy tohto majetku ani nezaujímajú, keďže sme ho z užívania vyradili. Účet 082 – Oprávky k samostatne hnuteľným veciam a k súboru hnuteľných vecí je účet pasív a preto všetky úbytky na tomto účte účtujeme na stranu Má dať (viď základné pravidlá účtovania).

Po vyradení majetku z užívania ho už nebudeme evidovať v ďalšom účtovnom období účte 022 – Samostatne hnuteľné veci a súbory hnuteľných vecí (videli sme, že konečný zostatok na účte bol na poslednom obrázku nula). Nebudeme logicky už ani nevidovať naakumulované odpisy k tomuto majetku, keďže tie takisto vyradením “zmizli” z účtu 082 – Oprávky k samostatne hnuteľným veciam a k súboru hnuteľných vecí (konečný zostatok na tomto účte bol takisto na poslednom obrázku nula).

Ako účtovať oprávky a odpisy samostatne hnuteľných vecí a súborov hnuteľných vecí nájdete v článku Účet 082 – Oprávky k samostatne hnuteľným veciam a k súboru hnuteľných vecí.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaradenie SHV a SHV do používania | 022 | 042 | |||

| IÚD | Precenenie SHV a SHV pri zániku účtovnej jednotky bez likvidácie (zlúčením, splynutím, či rozdelením | 022 | 416 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 022 – Samostatné hnuteľné veci a súbory hnuteľných vecí | 022 | 701 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Vyradenie odpísaných SHV a SHV z používania | 082 | 022 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 022 – Samostatné hnuteľné veci a súbory hnuteľných vecí | 702 | 022 | |||

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.