Ako účtovať na účte 082 – Oprávky k samostatne hnuteľným veciam a k súboru hnuteľných vecí?

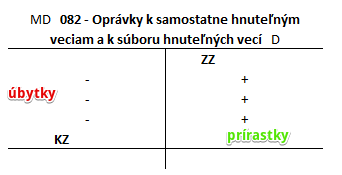

Účet 082 – Oprávky k samostatne hnuteľným veciam a k súboru hnuteľných vecí je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu Dal (D) a všetky úbytky na stranu Má dať (MD). Konečný zostatok na strane MD na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný zostatok na strane D.

Na tomto účte účtujeme o odpisoch samostatne hnuteľných vecí a odpisoch k súboru hnuteľných vecí podľa odpisového plánu.

Dlhodobý hmotný majetok sa počas používania opotrebováva a tak je potrebné postupne znižovať jeho hodnotu, čím vlastne vyjadríme dané opotrebovanie. Toto opotrebovanie sa v účtovníctve označuje pojmom účtovné odpisovanie majetku. Existuje aj pojem daňové odpisovanie, ktorému sa budeme venovať neskôr.

Odpisy investičného majetku ako je automobil zaznamenávame na tzv. opravných účtoch skupiny 082 – Oprávky k samostatne hnuteľným veciam a k súboru hnuteľných vecí, kde sa odpisy zaznamenávajú od zaradenia majetku do užívania až do jeho úplného odpísania a vyradenia z majetku (teda hovoríme, že sa zaznamenávajú kumulatívne). Oprávky sú teda kumulované odpisy.

Spoločnosti, ktoré majú zaradené do užívania majetok, ktorý sú povinní odpisovať, si musia viesť odpisový plán. V odpisovom pláne sledujú, aká časť účtovnej hodnoty sa už odpísala (vidíme to práve na účte 082 – Oprávky k samostatne hnuteľným veciam a k súboru hnuteľných vecí), teda o akú sumu sa znížila účtovná hodnota tohto majetku.

Príklad: Zúčtovanie odpisov automobilu

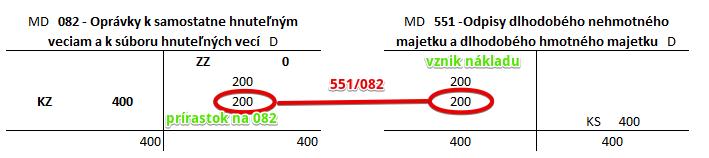

Na konci mesiaca chceme zúčtovať mesačné odpisy automobilu, ktoré podľa odpisového plánu predstavujú 200 Eur.

Predkontácia bude vyzerať takto: 551 / 082 … suma 200 Eur

Schéma: Zúčtovanie odpisov nového automobilu

Na základe interného dokladu zaúčtujeme odpis majetku vo výške 200 Eur na stranu D účtu 082 – Oprávky k samostatne hnuteľným veciam a k súboru hnuteľných vecí. Účet 082 – Oprávky k samostatne hnuteľným veciam a k súboru hnuteľných vecí je pasívny účet a preto sa prírastok na tomto účte zaznamenáva práve na stranu D (viď základné pravidlá účtovania). V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D).

Odpis predstavuje pre spoločnosť zároveň aj náklad (môžeme si to predstaviť ako keby sme časť majetku spotrebovali, pričom ide “len” o vyjadrenie zníženia jeho účtovnej hodnoty a samotný majetok sa nijako nezmenšuje ani nemíňa, automobil je stále vcelku). Preto je nevyhnutné sumu 200 Eur zaúčtovať aj na nákladový účet a to 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku. Účet 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku je nákladový účet účet a vznik nákladov na takomto účte zaznamenávame na stranu MD (viď základné pravidlá účtovania).

Schéma: Zúčtovanie odpisov už používaného automobilu I

Na konci ďalšieho mesiaca musíme zúčtovať ďalší odpis automobilu vo výške 200 Eur.

Predkontácia bude vyzerať takisto: 551 / 082 … suma 200 Eur

Na základe interného dokladu zaúčtujeme zase odpis majetku vo výške 200 Eur tak ako aj v prvom prípade. Vidíme, že konečný zostatok na účte 082 – Oprávky k samostatne hnuteľným veciam a k súboru hnuteľných vecí je už 400 Eur a teda už sa nám na tento účet nakumulovali odpisy vo výške 400 Eur (200 Eur za prvý mesiac a 200 Eur za druhý mesiac). Zároveň nám aj do nákladov vošli odpisy vo výške ďalších 200 Eur a teda ak by sme v tomto momente museli zostaviť účet 710 – Účet ziskov a strát, konečný stav účtu 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku vo výške 400 Eur by sme “prehodili” na stranu MD účtu 710 – Účet ziskov a strát.

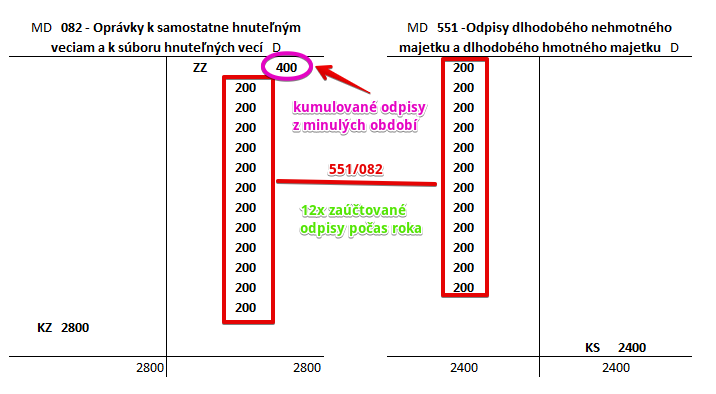

Predstavme si, že to bol naozaj koniec účtovného obdobia. Na začiatku nasledujúceho účtovného obdobia to bude na týchto dvoch účtoch vyzerať takto:

Vidíme, teda, že naakumulované odpisy od začiatku užívania majetku sú v celkovej hodnote 400 Eur. Na účte 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku nemáme žiadnu hodnotu, keďže nákladové účty žiaden Začiatočný stav nemajú (viď základné pravidlá účtovania).

V priebehu roka však zaúčtujeme odpisy vo výške 200 Eur každý mesiac, teda 12 krát. Pohyby na účtoch budú vyzerať takto:

Na účet 082 – Oprávky k samostatne hnuteľným veciam a k súboru hnuteľných vecí pribudlo 2400 Eur, čo predstavuje výšku ročného odpisu. Konečný zostatok v tomto druhom roku je teda 2800 Eur, čo znamená, že odpisy sa už nakumulovali vo výške 2800 Eur (teda 400 Eur v minulom období a 2400 Eur v tomto účtovnom období). Na nákladovom účte 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku sme takisto zaznamenali odpisy za tento rok a to vo výške 2400 Eur. Odpisy, ktoré boli zaúčtované v minulom období neovplyvňujú výsledok hospodárenia tohto obdobia, keďže ide konečné stavy nákladových účtov sa neprenášajú do nasledujúcich účtovných období (viď základné pravidlá účtovania).

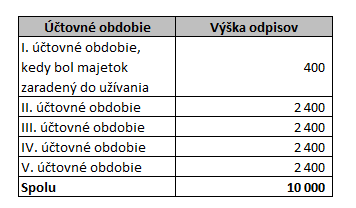

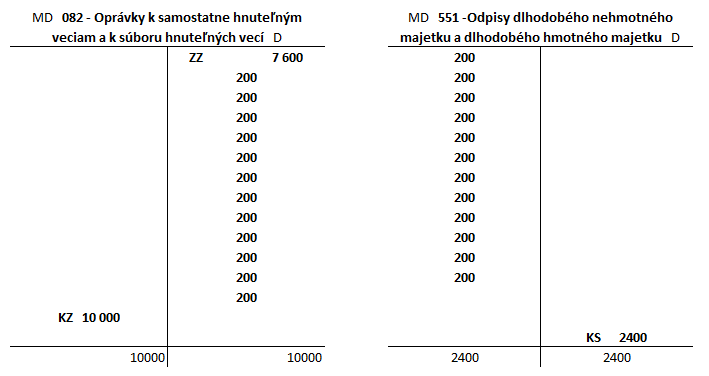

Účtovanie v ďalších rokoch bude vyzerať podobne. Ak si dobre pamätáme, spoločnosť obstarala tento automobil za sumu 10 000 Eur. A teda logicky ho budeme odpisovať až do výšky 10 000 Eur (zjednodušene povedané “kým bude čo odpisovať”). V našom ilustratívnom príklade to bude až do 5 účtovného obdobia.

Na konci piateho účtovného obdobia to teda na účtoch bude vyzerať takto:

Na účte 082 – Oprávky k samostatne hnuteľným veciam a k súboru hnuteľných vecí vidíme, že odpisy sa už nakumulovali až do výšky obstarávacej ceny, teda do sumy 10 000 Eur. Už ďalej nemáme čo odpisovať. Spoločnosť preto v prípade tohto majetku už o odpisoch nebude v ďalšom období odpisovať.

Ak však sa rozhodne, že majetok si v užívaní stále ponechá aj napriek tomu, že už nemá žiadnu účtovnú hodnotu (tá sa už celá odpísala), konečný zostatok na účte 082 – Oprávky k samostatne hnuteľným veciam a k súboru hnuteľných vecí sa bude prenášať aj do ďalších období.

Takisto aj hodnota majetku na účte 022 – Samostatne hnuteľné veci a súbory hnuteľných vecí ostane 10 000 Eur, tak ako sme ju zaúčtovali pri zaradení tohto majetku do užívania predkontáciou 022/042.

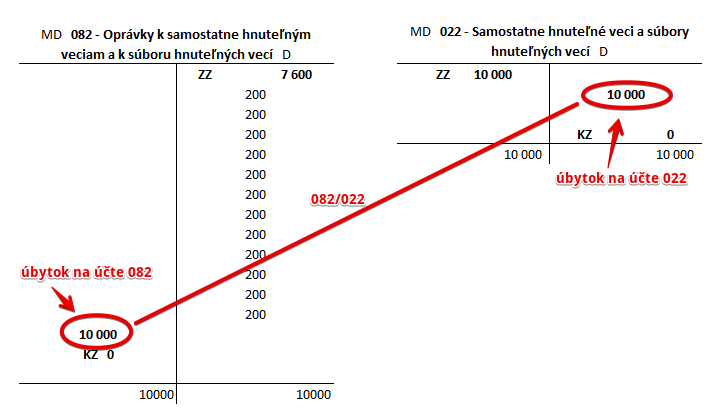

Ak sa však spoločnosť rozhodne, že tento automobil z majetku vyradí a teda už ho používať nebude, musí o tejto skutočnosti aj účtovať.

Predkontácia bude vyzerať takto: 082 / 022 … suma 10 000 Eur

Na základe protokolu o vyradení majetku spoločnosť zaúčtuje na stranu D účtu 022 – Samostatne hnuteľné veci a súbory hnuteľných vecí úbytok vo výške 10 000 Eur. Účet 022 – Samostatne hnuteľné veci a súbory hnuteľných vecí je účet aktív všetky úbytky na stranu Dal (viď základné pravidlá účtovania). V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D).

Vyradenie majetku z užívania sa nám prejaví aj na účte 082 – Oprávky k samostatne hnuteľným veciam a k súboru hnuteľných vecí a to na strane MD. Na stranu MD tohto účtu zaúčtujeme takisto sumu 10 000 Eur ako úbytok na tomto účte, keďže už nás v podstate naakumulované odpisy tohto majetku ani nezaujímajú, keďže sme ho z užívania vyradili. Účet 082 – Oprávky k samostatne hnuteľným veciam a k súboru hnuteľných vecí je účet pasív a preto všetky úbytky na tomto účte účtujeme na stranu Má dať (viď základné pravidlá účtovania).

Po vyradení majetku z užívania ho už nebudeme evidovať v ďalšom účtovnom období účte 022 – Samostatne hnuteľné veci a súbory hnuteľných vecí (videli sme, že konečný zostatok na účte bol na poslednom obrázku nula). Nebudeme logicky už ani nevidovať naakumulované odpisy k tomuto majetku, keďže tie takisto vyradením “zmizli” z účtu 082 – Oprávky k samostatne hnuteľným veciam a k súboru hnuteľných vecí (konečný zostatok na tomto účte bol takisto na poslednom obrázku nula).

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Vyradenie odpísaných SHV a SHV z používania | 082 | 022 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 082 – Oprávky k samostatným hnuteľným veciam a k súboru hnuteľných vecí | 082 | 702 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie zostatkovej ceny darovaných SHV a SHV | 543 | 082 | |||

| IÚD | Zaúčtovanie zostatkovej ceny predaných SHV a SHV | 541 | 082 | |||

| IÚD | Zaúčtovanie zostatkovej ceny SHV a SHV vyradených z dôvodu likvidácie | 551 | 082 | |||

| IÚD | Zaúčtovanie zostatkovej ceny SHV a SHV vyradených z dôvodu manka a škody | 549 | 082 | |||

| IÚD | Zaúčtovanie zostatkovej ceny SHV a SHV vyradených z dôvodu úhrady upísaného vkladu | 367 | 082 | |||

| IÚD | Odpis SHV a SHV | 551 | 082 | |||

| IÚD | Zrušenie opravnej položky k SHV a SHV pri ich vyradení z majetku | 092 | 082 | |||

| IÚD | Splatenie upísaného vkladu v obchodnej spoločnosti formou SHV a SHV | 367 | 082 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 082 – Oprávky k samostatným hnuteľným veciam a k súboru hnuteľných vecí | 701 | 082 | |||

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.