Ako účtovať na účte 419 – Zmeny základného imania?

Účet 419 – Zmeny základného imania je účet s premenlivým zostatkom. Účty s premenlivým zostatkom môžu mať zostatok na strane Má Dať alebo na strane Dal.

Teda tento účet môže mať aktívny aj pasívny zostatok (viac informácií o aktívnom a pasívnom zostatku nájdete tu).

Zoznam účtov s premenlivým zostatkom nájdete v časti Účty s premenlivým zostatkom.

Na tento účet sa účtuje pri zvyšovaní a znižovaní základného imania, ktoré sa uskutoční pred zápisom do obchodného registra.

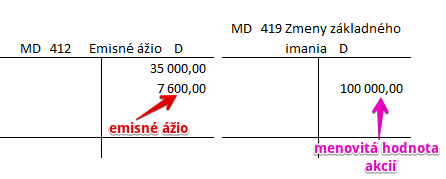

Príklad 1: Emisia nových akcií

Spoločnosť vydala 200 kusov akcií s menovitou hodnotou 500 Eur za akciu. Spolu teda pôjde o zvýšenie základného imania o 100 000 Eur (200×500=100 000). Avšak pri emisii vzniklo aj emisné ážio vo výške 38 Eur za akciu a teda celkovo 7 600 Eur (200×38=7 600). To že vzniklo emisné ážio znamená, že spoločnosť predala akcie za vyššiu cenu ako je ich menovitá hodnota. Emisné ážio osa považuje za ďalší vklad do spoločnosti aj napriek tomu, že nezvyšuje základné imanie spoločnosti. Spoločnosť teda vydala akcie s menovitou celkovou hodnotou 100 000 Eur, avšak predala ich za 107 600 Eur, z čoho 100 000 Eur sa považuje za zmenu základného imania a 7 600 Eur za ďalší vklad do spoločnosti.

Pohyby na účtoch budú vyzerať takto:

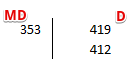

To, že spoločnosť predala akcie za 107 600 Eur znamená, že očakáva, že investor aj za tieto akcie logicky zaplatí. Preto emisiou akcií vzniká spoločnosti aj pohľadávka voči investorom. A teda túto pohľadávku účtujeme na stranu MD na účte 353 – Pohľadávka za upísané vlastné imanie.

Celá predkontácia teda bude vyzerať takto:

Na strane MD účtujeme na účte 353 pohľadávku a na strane D účtujeme na účte 419 zmenu základného imania a na účte 412 účtujeme takisto na strane D emisné ážio.

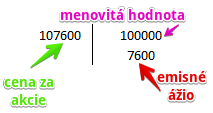

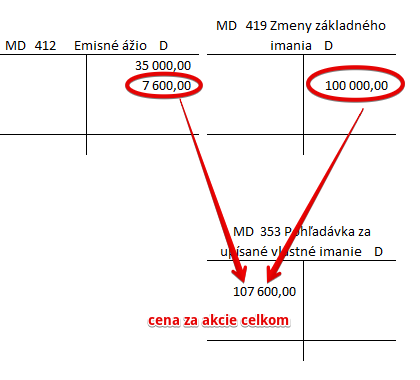

Keď si to ukážeme v číslach, tak vidíme, že ľavá strana vo výške 107 600 Eur sa rovná pravej strane takisto vo výške 107 600 (100 000+7600).

Pohyby na účtoch celkovo:

Na strane MD účtujeme na účte 353 pohľadávku v hodnote 107 600 Eur a na strane D účtujeme na účte 419 zmenu základného imania v menovitej hodnote vydaných akcií, teda 100 000 Eur a na účte 412 účtujeme takisto na strane D emisné ážio v hodnote 7 600 Eur.

Príklad 2: Zníženie základného imania

Rozhodnutím o znížení základného imania znížením menovitej hodnoty akcie z pôvodnej výšky 500,- EUR na 376,- EUR sa základné imanie zníži o 99 200 Eur (500-376=124, 124*800=99 200), teda o výšku straty, ktorú spoločnosť dosiahla v minulom roku a eviduje ju na účte 431.

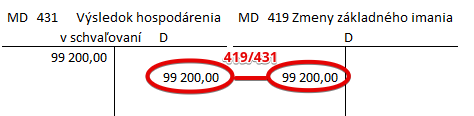

Predkontácia bude vyzerať takto: 419/431 suma 99 200 Eur

V našom prípade na strane MD na účte 431 – Výsledok hospodárenia v schvaľovaní evidujeme stratu z minulého účtovného obdobia vo výške 99 200 Eur. Keďže rozhodnutím o znížení menovitej hodnoty akcie, chceme ako keby tuto stratu “využiť” na zníženie menovitej hodnoty akcie, musíme túto operáciu účtovať na stranu D. Teda Začiatočný zostatok je na strane MD účtu 431 a my keď chceme z tohto účtu túto stratu “zrušiť” musíme účtovať na opačnú stranu a to na stranu D sumu 99 200 Eur.

Pri znižovaní či zvyšovaní menovitej hodnoty akcie požívame aj účet 419 – Zmeny základného imania a to až do doby, kedy je zmena zapísaná v obchodnom registri.

Keďže na účte 431 sme účtovali na strane D, v prípade účtu 419 musíme účtovať na stranu MD rovnakú sumu 99 200 Eur. Preto je predkontácia 419/431. Teda z účtu 431 sa nám táto suma “stratí” a pribudne na účte 419 na strane MD.

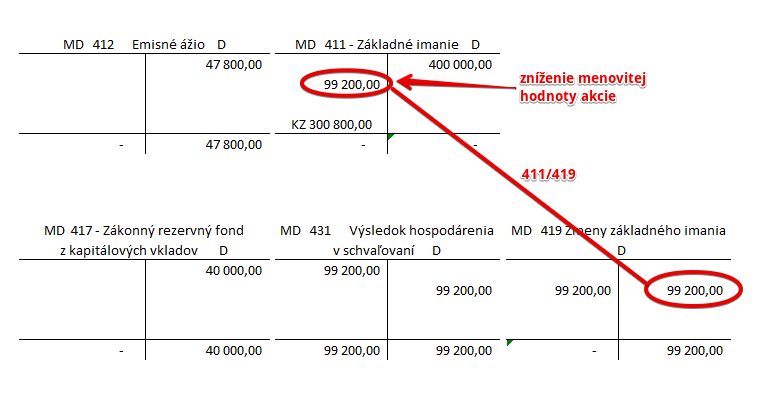

Keď sa však zmena imania zapíše už do obchodného registra, musíme ju evidovať na účte 411 – Základné imanie (mohli by sme použiť aj analytický účet, avšak pre zjednodušenie príkladu ho teraz nevyužívame).

Predkontácia bude vyzerať takto: 411/419 suma 99 200 Eur

Keďže na účte 419 sme účtovali na stranu D, aby sme sumu zmeny základného imania “zrušili” aj z účtu 419, kde sme ju predtým zaúčtovali, musíme logicky účtovať zníženie imania na účte 411 na druhú stranu a to na stranu MD. Vychádza nám teda, že zníženie imania na účte 411 – Základné imanie účtujeme na stranu MD, čo je správne, keďže ide o účet pasív a v prípade účtov pasív sa úbytok účtuje práve na stranu MD. Ak by sme aj použili analytické účty, strany na ktorých účtujeme zostávajú rovnaké.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zápis zvýšenia základného imania do obchodného registra | 419 | 411 | |||

| IÚD | Zníženie základného imania pred zápisom do obchodného registra | 419 | 365 | |||

| IÚD | Usporiadanie účtovnej straty za predchádzajúce účtovné obdobie – znížením základného imania | 419 | 431 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 419 – Zmeny základného imania (zníženie) | 419 | 701 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 419 – Zmeny základného imania (zvýšenie) | 419 | 702 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zvýšenie základného imania pred zápisom do obchodného registra | 353 | 419 | |||

| IÚD | Zápis zníženia základného imania do obchodného registra | 411 | 419 | |||

| IÚD | Zvýšenie základného imania so vznikom emisného ážia | zvýšenie zákl. imania upísaný vklad rozdiel – emisné ážio | x 353 x | 419 x 412 | ||

| IÚD | Rozdelenie zisku za predchádzajúce účtovné obdobie – zvýšenie základného imania | 431 | 419 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 419 – Zmeny základného imania (zvýšenie) | 701 | 419 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 419 – Zmeny základného imania (zníženie) | 702 | 419 | |||

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.