Ako účtovať na účte 474 – Záväzky z nájmu?

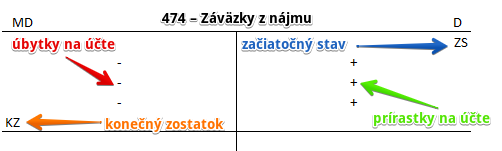

Účet 474 – Záväzky z nájmu je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu Dal (D) a všetky úbytky na stranu Má dať (MD). Konečný zostatok na strane MD na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane D (viď základné pravidlá účtovania).

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme dlhodobé záväzky z nájmu majetku ako aj z finančného prenájmu.

Finančný prenájom, najčastejšie označovaný pojmom finančný lízing znamená obstaranie hmotného majetku na základe nájomnej zmluvy s dojednaným právom kúpy prenajatej veci. Finančný prenájom sa nesmie zamieňať s obstaraním veci formou jej kúpy na splátky.

Počas trvania nájomného vzťahu je právnym vlastníkom lízingová spoločnosť, ale ekonomickým vlastníkom je nájomca, ktorý majetok eviduje vo svojom účtovníctve a tiež ho aj daňovo odpisuje. Po skončení prenájmu a po zaplatení všetkých splátok prechádza vlastnícke právo na nájomcu.

Prečítajte si celý článok na: https://www.podnikajte.sk/financie-na-podnikanie/financny-lizing © Podnikajte.sk

Príklad 1: Obstaranie DHM prostredníctvom finančného prenájmu

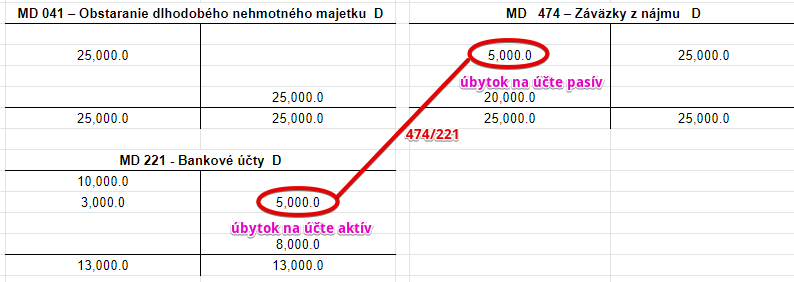

Spoločnosť obstratala automobil na základe zmluvy o kúpe prenajatej veci vo výške 25 000 Eur (suma bez DPH). Dňom prevzatia automobilu spoločnosť účtuje: 042 / 474 001 suma: 25 000 Eur

Na základe zmluvy o kúpe prenajatej veci vo výške 25 000 Eur spoločnosť účtuje obstaranie automibilu na účet 042 – Obstaranie dlhodobého hmotného majetku na stranu MD ako prírastok na účet aktív. Účet 042 – Obstaranie dlhodobého hmotného majetku je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu MD (viď základné pravidlá účtovania).

V našom príklade sme použili analytický účet 041 001 pre lepšiu evidenciu, keďže neskôr budeme potrebovať rozlíšiť krátkodobú a dlhodobú časť záväzku. Pre viac info o analytických účtoch kliknite sem.

Obstaraním automobilu prostredníctvom prenájmu sa spoločnosť zaviazala, že za prenájom aj zaplatí. Vznikol jej teda záväzok za prenájom zaplatiť a teda musíme účtovať vznik záväzku vo výške 25 000 Eur na stranu D na účte 474 – Záväzky z nájmu resp. v našom prípade na analytickom účte 474 001 ako prírastok na tento účet. Účet 474 – Záväzky z nájmu je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu D (viď základné pravidlá účtovania).

Príklad 2: Úhrada 1. zvýšenej splátky (akontácie)

Spoločnosť uhradila 1. zvýšenú splátku (tzv. akontáciu) vo výške 5000 Eur zo svojho bankového účtu. Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyberať takto: 474 / 221 suma: 5 000 Eur

Na základe výpisu z bankového účtu zaúčtujeme úhradu akontácie vo výške 5 000 Eur na stranu D účtu 221 – Bankové účty. Účet 221 je aktívny účet a preto sa úbytok na tomto účte zaznamenáva práve na stranu D (viď základné pravidlá účtovania).

V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D).

A teda pri úhrade akontácie účtujeme zároveň aj na stranu MD účtu 474 – Záväzky z nájmu, keďže úhradou akontácie sa spoločnosti znižuje záväzok voči prenajímateľovi. Účet 474 – Záväzky z nájmu je pasívny účet a všetky úbytky na pasívnom účte zaznamenávame na stranu MD (viď základné pravidlá účtovania).

Príklad 3: Vznik úroku z nájmu

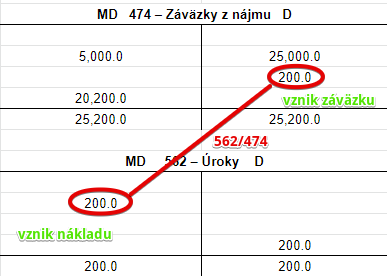

Na základe informácie zo splátkového kalendára musíme zaúčtovať vznik úroku z nájmu vo výške 200 Eur.

Predkontácia bude vyzerať takto: 562 / 474 suma: 200 Eur

Úrok z prenájmu predstavuje pre spoločnosť náklad, ktorý evidujeme na účte 562 – Úroky. Účet 562 – Úroky je teda nákladový účet a vznik nákladu účtujeme vždy na stranu MD (viď Základné pravidlá účtovania). Preto sme účtovali úrok z prenájmu vo výške 200 Eur na stranu MD na účet 562 – Úroky.

Spoločnosti však vznikol aj záväzok za tento úrok zaplatiť a teda musíme účtovať vznik záväzku vo výške 200 Eur na stranu D na účte 474 – Záväzky z nájmu ako prírastok na tento účet, keďže úrok súvisí s prenájom. Účet 474 – Záväzky z nájmu je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu D (viď základné pravidlá účtovania).

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| VBÚ | Splátka finančného prenájmu | 474 | 221 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 474 – Záväzky z nájmu | 474 | 702 | |||

Účtovanie na strane D:

| IÚD | Obstaranie DNM prostredníctvom finančného prenájmu | 041 | 474 | |||

| IÚD | Obstaranie DHM prostredníctvom finančného prenájmu | 042 | 474 | |||

| ID | DPH pri jednotlivých splátkach finančného prenájmu | 343 | 474 | |||

| ID | Úrok pri jednotlivých splátkach finančného prenájmu | 562 | 474 | |||

| ID | Poistenie pri jednotlivých splátkach finančného prenájmu | 548 | 474 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 474 – Záväzky z nájmu | 701 | 474 | |||

Príklady predkontácií v praxi na iných účtoch nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.