Ako účtovať na účte 371 – Pohľadávky z predaja podniku?

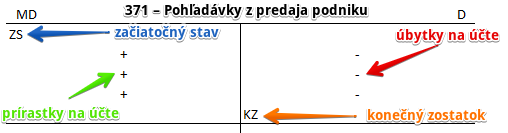

Účet 371 – Pohľadávky z predaja podniku je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal. Konečný zostatok na strane D na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane MD (viď základné pravidlá účtovania).

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme predajnú cenu podniku alebo jeho časti; súvzťažný zápis je na strane D účtu 648 – Ostatné výnosy z hospodárskej činnosti.

Príklad 1: Predajná cena podniku

Podnik sa predáva za predajnú cenu 350 000 Eur. Samotnú predajnú cenu účtujeme predkontáciou:

371 / 648 suma: 350 000 Eur

Predajom podniku vznikla spoločnosti aj pohľadávka voči kupujúcemu, ktorý je povinný túto pohľadávku zaplatiť. Preto v tomto prípade účtujeme na stranu MD na účet 371 – Pohľadávky z predaja podniku sumu 350 000 Eur, ktorá predstavuje práve túto pohľadávku . Účet 371 – Pohľadávky z predaja podniku je aktívny účet a preto sa prírastok (teda vznik pohľadávky) na tento účet zaznamenáva práve na stranu MD (viď základné pravidlá účtovania).

V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D).

Na základe zmluvy o predaji podniku, spoločnosť zaúčtuje aj na stranu D na účet 648 – Ostatné výnosy z hospodárskej činnosti výnos z predaja podniku vo výške 350 000 Eur. Účet 648 – Ostatné výnosy z hospodárskej činnosti je výnosový účet a všetky prírastky na výnosovom účte účtujeme na stranu D toho účtu (viď základné pravidlá účtovania).

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 371 – Pohľadávky z predaja podniku | 371 | 701 | |||

Účtovanie na strane D:

| IÚD | Zaúčtovanie konečného stavu účtu 371 – Pohľadávky z predaja podniku | 702 | 371 | |||

Príklady predkontácií v praxi nájdete tu

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.