Ako účtovať na účte 423 – Štatutárne fondy?

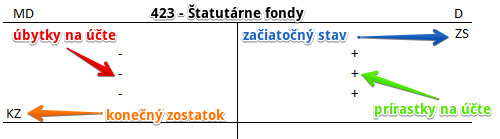

Účet 423 – Štatutárne fondy je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu Dal (D) a všetky úbytky na stranu Má dať (MD).

Konečný zostatok na strane MD na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane D (viď základné pravidlá účtovania).

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme tvorbu a využitie štatutárneho fondu.

Do skupiny fondov, ktoré vytvára spoločnosťs cieľom zabezpečenia finančného krytia potenciálnych strát patria aj štatutárne fondy. Ide o účelovo viazané fondy, ktoré sú tvorené na základe štatútu podnikateľského subjektu (zakladacia listina, stanovy, podnikateľská zmluva). Najčastejšie ide o investičné fondy a fondy rozvoja. Predstavujú teda finančný potenciál rastu firmy zabezpečený vlastnými zdrojmi. Ich tvorba a zvýšenie je možné až po schválení ročnej účtovnej závierky a následného rozdelenia čistého zisku. Rozhodujúcou je disponibilná výška čistého zisku.

Príklad 1: Tvorba štatutárnych fondov

V prípade, ak spoločnosť použije časť zisku na tvorbu štatutárnych fondov, predkontácia bude vyzerať takto:

431 / 423

Povedzme, že v tomto prípade spoločnosť použije časť zisku na tvorbu štatutárnych fondov, čo v tomto prípade predstavuje 1 500 Eur.

Pohyby na účtoch budú vyzerať takto:

Tvorbu štatutárnych fondov evidujeme na účte 423 – Štatutárne fondy. Spoločnosť kumuluje prostriedky v tomto fonde, aby ich mohla použiť na oblasti, ktoré sú predmetom činnosti účtovnej jednotky, a ktoré boli uvedené v príslušnom internom predpise o tvorbe týchto fondov. Je to teda pre spoločnosť určitý druh záväzku voči spoločnosti samotnej.

Tvorbu štatutárnych fondov teda účtujeme ako prírastok na účet 423 – Štatutárne fondy. Účet 423 – Štatutárne fondy je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu D (viď základné pravidlá účtovania).

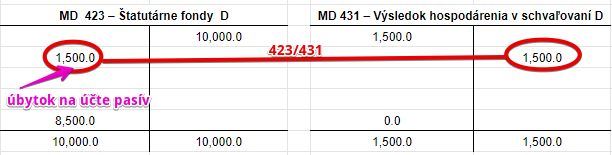

Príklad 2: Uhradenie straty zo štatutárneho fondu

V prípade, ak spoločnosť použije časť štatutárnych fondov na úhradu straty, predkontácia bude vyzerať takto:

423 / 431

Povedzme, že v tomto prípade spoločnosť použije časť štatutárnych fondov, čo v tomto prípade predstavuje 1 500 Eur.

Pohyby na účtoch budú vyzerať takto:

Kedže stratu z minulého roka sme na začiatku nasledujúceho účtovného obdobia zaúčtovali na účte 431 – Výsledok hospodárenia v schvaľovaní na stranu MD, jej úhradu musíme účtovať na tomto účte na opačnej strane a teda na strane D. Preto úhradu straty zo štatutárneho fondu vo výške 1 500 Eur účtujeme práve na stranu D na účte 431.

Štatutárne fondy evidujeme na účte 423 – Štatutárne fondy. Použitie prostriedkov na účte 423 – Štatutárne fondy na úhradu straty z minulého obdobia predstavuje úbytok na tomto účte (akumulované prostriedky použijeme na úhradu straty). Ide o účet pasív a na účte pasív účtujeme úbytok vždy na stranu MD. Preto úhradu straty zo štatutárnych fondov účtujeme ako úbytok na účet 423 – Štatutárne fondy a to na stranu MD (viď základné pravidlá účtovania).

Účtovanie na strane MD:

Účtovanie na strane D:

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.