Ako účtovať na účte 139 – Tovar na ceste?

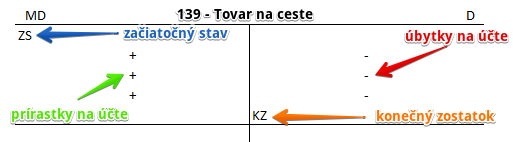

Účet 139 – Tovar na ceste je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal. Konečný zostatok na strane D na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane MD (viď základné pravidlá účtovania).

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme dodaný tovar, ktorý účtovná jednotka ešte neprevzala.

Príklad 1: Nedodanie tovaru do konca účtovného obdobia – spôsob A

Spoločnosť účtuje zásoby spôsobom A. Viac o spôsobe účtovania A a B nájdete tu.

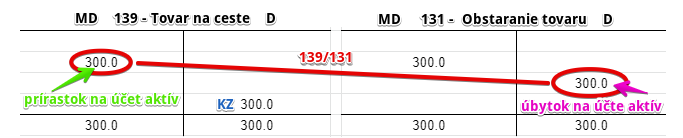

Spoločnosť obstarala tovar, za ktorý obdržala od dodávateľa faktúru a zaúčtovala obstaranie tovaru cez predkontáciu 131/321. Účtovala teda prírastok na účet 131 – Obstaranie tovaru a prírastok na účet 321 – Dodávatelia. Avšak na konci účtovného obdobia musí byť konečný zostatok na účte 131 – Obstaranie tovaru nula. Tovar však nemôžeme zaúčtovať na účet 132 – Tovar na sklade a v predajniach, keďže fyzicky ešte nebol dodaný (spoločnosť ho jednoducho nedostala). Na to, aby sme dostali obstarávaciu sumu z účtu 131 – Obstaranie tovaru použijeme účet 139 – Tovar na ceste. Obstarávacia cena zaúčtovaná na účet 131 – Obstaranie tovaru bola 300 Eur.

Predkontácia bude vyzerať takto: 139 / 131 suma: 300 Eur

Na stranu MD na účet 139 – Tovar na ceste účtujeme sumu 300 Eur ako prírastok na účet aktív, ktorý sa v prípade účtu aktív účtuje vždy na stranu MD (viď základné pravidlá účtovania).

Na stranu D na účet 131 – Obstaranie tovaru účtujeme sumu 300 Eur ako úbytok na tomto účte, keďže obstarávaciu cenu tovaru sme dočasne preložili na účet 139 – Tovar na ceste. Účet 131 – Obstaranie tovaru je účet aktív a úbytok na takomto účte účtujeme vždy na stranu D.

Príklad 2: Nedodanie tovaru do konca účtovného obdobia – spôsob B

Spoločnosť účtuje zásoby spôsobom B. Viac o spôsobe účtovania A a B nájdete tu.

Spoločnosť obstarala tovar, za ktorý obdržala od dodávateľa faktúru a zaúčtovala obstaranie tovaru cez predkontáciu 504/321. Účtovala teda vznik nákladu na účte 504 – Predaný tovar a prírastok na účet 321 – Dodávatelia. Tovar však fyzicky ešte nebol dodaný (spoločnosť ho jednoducho nedostala) a preto obstarávacia cena tovaru nemôže “ostať” zaúčtovaná v nákladoch na účte 504 – Predaný tovar. Na to, aby sme dostali obstarávaciu sumu z účtu 504 – Predaný tovar použijeme účet 139 – Tovar na ceste. Obstarávacia cena zaúčtovaná na účet 504 – Predaný tovar bola 300 Eur.

Predkontácia bude vyzerať takto: 139 / 504 suma: 300 Eur

Na stranu MD na účte 139 – Tovar na ceste účtujeme presunutie obstarávacej ceny tovaru ako prírastok na účet. Účet 139 – Tovar na ceste je účet aktív a prírastky na takýto účet účtujeme vždy na stranu MD (viď základné pravidlá účtovania).

Na druhej strane zase účtujeme na stranu D na účte 504 – Predaný tovar úbytok na tomto účte. Účet 504 – Predaný tovar je účet nákladov a úbytok na takomto účte, účtujeme vždy na stranu D. Na obrázku vidíme, že celkové náklady na predaný tovar sa znížili o 300 Eur, keďže spoločnosť ešte tovar neobdržala. To, že tovar obstarala však stále eviduje na účte 139 – Tovar na ceste, kde sa bude nachádzať až do času, kedy bude reálne dodaný.

Príklad 3: Príjem tovaru, ktorý nebol do konca predchádzajúceho obdobia prijatý – spôsob A

Spoločnosť účtuje zásoby spôsobom A. Viac o spôsobe účtovania A a B nájdete tu.

Nasledujúce účtovné obdobie, keď spoločnosť obstaraný tovar aj príjme fyzicky na sklad, musíme zaúčtovať túto skutočnosť predkontáciou: 132 / 139 suma: 300 Eur

Po prijatí tovaru na sklad účtujeme na základe príjemky prírastok na účet 132 – Tovar na sklade a v predajniach na stranu MD vo výške 300 Eur. Účet 132 – Tovar na sklade a v predajniach je účet aktív a prírastky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Zároveň však musíme odúčtovať z účtu 139 – Tovar na ceste sumu 300 Eur, keďže tovar “už na žiadnej ceste” nie je, ale bol fyzicky prijatý na sklad. Účtujeme preto sumu 300 Eur na stranu D na účte 139 – Tovar na ceste ako úbytok na tomto účte. Účet 139 – Tovar na ceste je účet aktív a úbytky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Obstarávaciu sumu tovaru sme teda presunuli z účtu 139 – Tovar na ceste na účet 132 – Tovar na sklade a v predajniach. Na účte 139 – Tovar na ceste teda už neevidujeme žiadnu sumu a teda konečný zostatok je nula.

Príklad 4: Zaúčtovanie začiatočného stavu tovaru na ceste – spôsob B

Spoločnosť účtuje zásoby spôsobom B. Viac o spôsobe účtovania A a B nájdete tu.

V predchádzajúcom účtovnom období spoločnosť “prehodila” obstarávaciu cenu tovaru, ktorý reálne nebol prijatý na sklad, z účtu 504 – Predaný tovar na účet 139 – Tovar na ceste. Na začiatku ďalšieho účtovného obdobia sa táto obstarávacia cena účtuje späť na účet 504 – Predaný tovar. V prípade, že tovar bude prijatý, ostane obstarávacia cena na tomto nákladovom účte. Ak tovar zase nebude prijatý, zase sa využije účet 139 – Tovar na ceste.

Predkontácia na začiatku roka bude vyzerať takto: 504 / 139 suma: 300 Eur

Na stranu MD na účte 504 – Predaný tovar účtujeme vznik nákladu, ktorý sa účtuje vždy na stranu MD na príslušnom nákladovom účte (viď základné pravidlá účtovania).

Na stranu D na účte 139 – Tovar na ceste účtujeme úbytok na tomto účte, keďže obstarávaciu cenu tovaru sme presunuli do nákladov. Účet 139 – Tovar na ceste je účet aktív a úbytky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Očakávame, že tovar bude dodaný a jeho obstarávacia cena bude predstavovať náklad. Ak nie, na konci roka použijeme zase účet 139 – Tovar na ceste a obstarávaciu cenu “presunieme” z účtu 504 – Predaný tovar späť na účet 139 – Tovar na ceste.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Tovar, za ktorý bola prijatá faktúra a do konca účtovného obdobia nebol dodaný účtovanie spôsobom A s použitím kalkulačných účtov |

139 | 131 | |||

| IÚD | Tovar, za ktorý bola prijatá faktúra a do konca účtovného obdobia nebol dodaný účtovanie spôsobom A bez použitia kalkulačných účtov |

139 | 132 | |||

| IÚD | Tovar, za ktorý bola prijatá faktúra a do konca účtovného obdobia nebol dodaný účtovanie spôsobom B |

139 | 504 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 139 – Tovar na ceste | 139 | 701 | |||

Účtovanie na strane D:

| IÚD | Zaúčtovanie začiatočného stavu tovaru na ceste pri účtovaní spôsobom B | 504 | 139 | |||

| Príjemka | Príjem tovaru, ktorý nebol do konca predchádzajúceho účtovného obdobia dodaný účtovanie spôsobom A |

132 | 139 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 139 – Tovar na ceste | 702 | 139 | |||

Príklady predkontácií v praxi na iných účtoch nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.