Ako účtovať na účte 391 – Opravné položky k pohľadávkam?

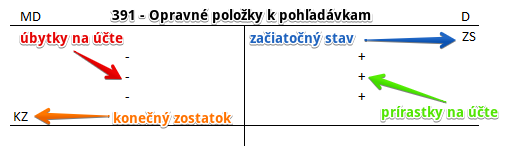

Účet 391 – Opravné položky k pohľadávkam je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu Dal (D) a všetky úbytky na stranu Má dať (MD). Konečný zostatok na strane MD na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane D.

Na tomto účte sa účtuje tvorba a zúčtovanie opravnej položky k pohľadávkam.

V prípade problémových pohľadávok, kde spoločnosť eviduje opodstatnené riziko, že pohľadávka nebude zaplatená, musí spoločnosť odhadnúť a vytvoriť opravnú položku k takýmto pohľadávkam. Opravné položky spoločnosť eviduje na účte 391 – Opravné položky k pohľadávkam. Na tomto účte sa teda evidujú pochybné, sporné a nevymožiteľné pohľadávky, pri ktorých je opodstatnené riziko, že ich spoločnosť nevyinkasuje v plnej sume od svojich odberateľov.

Účet 391 – Opravné položky k pohľadávkam je zároveň aj kontraaktívny účet. Čo to znamená sa dozviete v časti Kontraaktívne účty. Výšku opravnej položky uvidíme v súvahe na strane aktív ako korekciu k príslušným pohľadávam. Táto korekcia bude teda znižovať hodnotu majetku spoločnosti (teda celková netto hodnota aktív bude nižšia ako v prípade kedy by sa opravná položka nevytvorila).

V prípade, že by sme chceli hodnotiť napríklad likviditu spoločnosti, informácia o opravnej položke k pohľadávkam nám napovie, akú sumu pohľadávok môžeme brať do úvahy pri výpočte ukazovateľa likvidity. Ak spoločnosť vykazuje vysoká hodnotu v kolónke opravné položky v porovnaní s celkovou výškou pohľadávok, vieme, že reálna likviditná situácia v spoločnosti môže byť nepriaznivá.

Nevymožiteľné pohľadávky (teda tie ktoré sú evidované ako opravné položky) totiž veľmi ťažko spoločnosť “premení” na likvidnejšie aktíva (ako napríklad cash) v prípade potreby. Preto by sme do výpočtu ukazovateľa likvidity mali zadávať len sumu pohľadávok očistenú o opravné položky k týmto pohľadávkam.

Príklad 1: Tvorba opravnej položky k pohľadávkam z dôvodu zníženia ich ocenenia

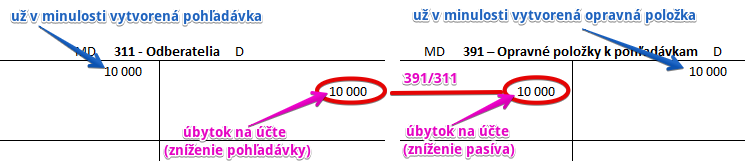

Na základe inventarizácie spoločnosť odhaduje, že nevymožiteľné pohľadávky predstavujú v jej prípade 10 000 Eur. Musí teda vytvoriť opravnú položku vo výške 10 000 Eur.

Predkontácia bude vyzerať takto: 547 / 391 suma: 10 000 Eur

Keď spoločnosť vystavovala odberateľovi faktúru predpokladala, že táto faktúra bude zo strany odberateľa aj uhradená. Po určitom čase však spoločnosť zisťuje, že pravdepodobne uhradená nebude. Musí teda túto skutočnosť nejakým spôsobom aj zaevidovať v účtovníctve. Vystavením faktúry spoločnosť zaúčtovala pohľadávku a aj výnos. Pohľadávka reálne stále existuje, takže nemôžeme zatiaľ zaúčtovať zrušenie pohľadávky. Skutočnosť, že pohľadávka nebude uhradená preto účtujeme ako vznik nákladu a vznik opravnej položky.

Tvorba opravnej položky sa účtuje Na ťarchu účtu 547 – Tvorba a zúčtovanie opravných položiek k pohľadávkam, teda sumu 10 000 Eur zaúčtujeme na stranu MD na účte 547 – Tvorba a zúčtovanie opravných položiek k pohľadávkam ako vznik nákladu. Ide o nákladový účet a prírastok na takýto účet evidujeme vždy na stranu MD.

Tvorbu opravnej položky vo výške 10 000 Eur zaúčtujeme na stranu D na účte 391 – Opravné položky k pohľadávkam. Účet 391 – Opravné položky k pohľadávkam je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu D.

Príklad 2: Úplné zrušenie opravnej položky k pohľadávkam

Niekedy nastane situácia, že v nasledujúcom účtovnom období dôvody zníženia ich ocenenia pohľadávok pominú a spoločnosť musí zaúčtovať zrušenie opravnej položky. V tomto prípade rušíme opravnú položku v celej vytvorenej výške teda 10 000 Eur.

Predkontácia bude vyzerať takto: 391 / 547 suma: 10 000 Eur.

Zrušenie opravnej položky teda účtujeme opačným zápisom ako jej tvorbu. Sumu 10 000 Eur zaevidujeme na stranu D na účte 547 – Tvorba a zúčtovanie opravných položiek k pohľadávkam ako zníženie nákladu a na stranu MD na účte 391 – Opravné položky k pohľadávkam ako úbytok na účte pasív.

Príklad 3: Zúčtovanie opravnej položky z dôvodu vyradenia pohľadávky z majetku

Ak nastane situácia, že spoločnosť musí pohľadávku nakoniec odpísať z majetku spoločnosti na základe rozhodnutia správcu konkurznej podstaty v súvislosti s bankrotom odberateľa,

predkontácia bude vyzerať takto: 391 / 311 suma: 10 000 Eur

V tomto prípade bola opravná položka vytvorená vo výške 100% hodnoty pohľadávky. Teda pôvodný pohľadávka bola 10 000 Eur a aj vytvorená opravná položka predstavovala 10 000 Eur.

Na stranu MD na účte 391 – Opravné položky k pohľadávkam evidujeme sumu 10 000 Eur ako zrušenie vytvorenej opravnej položky. Ide o účet pasív a preto úbytky na tomto účte evidujeme na stranu MD.

Vyradením (teda odpísaním) pohľadávky z majetku spoločnosti musíme sumu 10 000 Eur zaúčtovať aj na stranu D na účte 311 – Odberatelia. Je to účet aktív a úbytky na takomto účte evidujeme práve na stranu D.

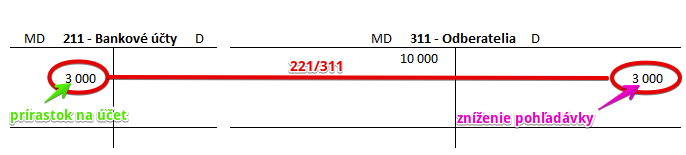

Príklad 4: Odpis pohľadávky nižší ako vytvorená opravná položka

Môže však nastať aj situácia, kedy reálne z 10 000 Eur opravných položiek bude nevymožiteľných len 7 000 Eur a zvyšných 3 000 Eur nakoniec spoločnosť od odberateľa aj obdrží.

Máme teda situáciu, kedy je na účte 311 – Odberatelia evidovaná pohľadávka vo výške 10 000 Eur (Začiatočný stav na tomto účte je 10 000) a na účte 391 – Opravné položky k pohľadávkam vytvorenú opravnú položku na celú hodnotu pohľadávky, teda na 10 000 Eur (Začiatočný stav na tomto účte je takisto 10 000).

Spoločnosť obdrží na bankový účet od dodávateľa platbu vo výške 3 000 Eur, aby čiastočne uhradila predtým fakturovanú sumu.

Predkontácia bude vyzerať takto: 221 / 311 suma: 3000 Eur

Keďže spoločnosť inkasovala sumu 3000 Eur od odberateľa, musíme túto sumu zaúčtovať na stranu MD na účet 221 – Bankové účty ako prírastok na tento účet. Je to účet aktív a prírastky na takýto účet evidujeme práve na stranu MD.

Úhrada zo strany odberateľa zároveň znížila pohľadávku spoločnosti voči tomuto odberateľovi. Teda sumu 3000 Eur zaúčtujeme aj na stranu D na účte 311 – Odberatelia.

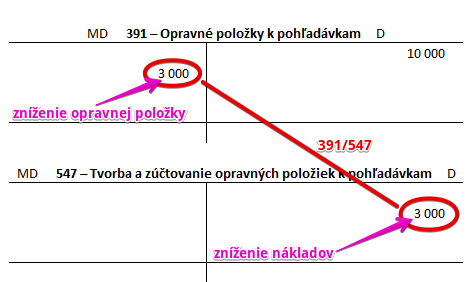

Keďže v minulosti sme vytvorili opravnú položku až na 10 000 Eur, avšak v skutočnosti bolo nevymožiteľných len 7 000 Eur, musíme zaúčtovať zrušenie opravnej položky vo výške 3000 Eur (10 000 – 7 000 = 3 000).

Predkontácia bude vyzerať takto: 319 / 547 suma: 3000 Eur

Zrušenie opravnej položky teda účtujeme opačným zápisom ako jej tvorbu. Sumu 3 000 Eur zaevidujeme na stranu D na účte 547 – Tvorba a zúčtovanie opravných položiek k pohľadávkam ako zníženie nákladu a na stranu MD na účte 391 – Opravné položky k pohľadávkam ako úbytok na účte pasív.

Ostáva nám ešte vysporiadať odpísanie pohľadávky z majetku spoločnosti. Pohľadávku odpíšeme vo výške 7 000 Eur, keďže pôvodná výška pohľadávky bola 10 000 Eur a 3 000 Eur spoločnosť nakoniec inkasovala.

Predkontácia bude vyzerať takto: 391 / 311 suma: 7000 Eur

Keďže pôvodná pohľadávka bola 10 000 Eur, avšak 3 000 Eur bolo nakoniec zo strany odberateľa uhradených, keď chceme pohľadávku odpísať (teda vyradiť z majetku spoločnosti) musíme doúčtovať sumu 7 000 Eur na stranu D na účet 311 – Odberatelia.

Keďže pohľadávku už nebudeme evidovať v majetku spoločnosti, nepotrebujeme evidovať ani k nej vytvorenú opravnú položku. A teda sumu 3 000 Eur zaúčtujeme aj na stranu MD na účte 391 – Opravné položky k pohľadávkam ako úbytok na tomto účte.

Dosiahli sme teda, že konečný zostatok na účte 311 – Odberatelia a aj na účte 391 – Opravné položky k pohľadávkam je nula (za predpokladu, že by na týchto účtoch neboli žiadne iné pohyby). Ako a kde vyčíslovať konečné zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Ak by sme po tomto kroku zostavovali súvahu, na v riadku pohľadávky a riadku korekcie k pohľadávke by bola uvedená nula. Teda už by sme neevidovali žiadnu pohľadávku ani k nej vytvorenú opravnú položku, lebo časť pohľadávky bola uhradená (3000 Eur) a čas pohľadávky sme z majetku vyradili (7000 Eur).

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zníženie / zrušenie opravnej položky k pohľadávkam z dôvodu neadekvátnosti | 391 | 547 | |||

| IÚD | Zrušenie opravnej položky k pohľadávkam voči odberateľom pri ich vyradení z majetku | 391 | 311 | |||

| IÚD | Zrušenie opravnej položky k ostatným pohľadávkam z obchodného styku pri ich vyradení z majetku | 391 | 315 | |||

| IÚD | Zrušenie opravnej položky k iným pohľadávkam pri ich vyradení z majetku | 391 | 378 | |||

| IÚD | Zrušenie opravnej položky k pohľadávkam v rámci podielovej účasti pri ich vyradení z majetku | 391 | 351 | |||

| IÚD | Zrušenie opravnej položky k pohľadávkam voči spoločníkom a členom pri ich vyradení z majetku | 391 | 355 | |||

| IÚD | Zrušenie opravnej položky k pohľadávkam voči zamestnancom pri ich vyradení z majetku | 391 | 335 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 391 – Opravné položky k pohľadávkam | 391 | 702 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Tvorba / zvýšenie opravnej položky k pohľadávkam | 547 | 391 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 391 – Opravné položky k pohľadávkam | 701 | 391 | |||

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.