Ako účtovať na účte 315 – Ostatné pohľadávky?

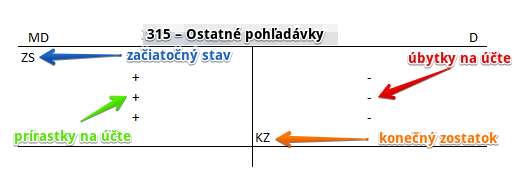

Účet 315 – Ostatné pohľadávky je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal. Konečný zostatok na strane D na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane MD (viď základné pravidlá účtovania).

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme ostatné pohľadávky z obchodných vzťahov (reklamácie voči dodávateľom, nárokom na záručný paušál pri prevzatí záväzkov za záručné opravy, pohľadávky z predaja dlhodobého majetku alebo materiálu).

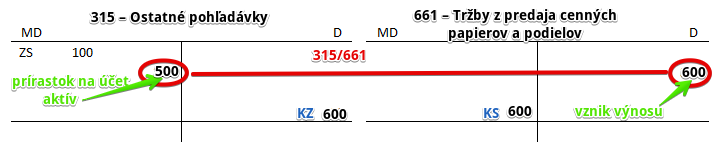

Príklad 1: Tržby z predaja cenných papierov

Pri predaji cenných papierov, našom prípade, dlhopisov s kupónom, vznikajú spoločnosti aj pohľadávky, keďže spoločnosť očakáva, že kupujúci za cenné papiere aj zaplatí. V našom prípade predala spoločnosť dlhopisy za 500 Eur (teda za viac ako bola účtovná hodnota dlhopisov v čase splatnosti).

Predkontácia bude vyzerať takto: 315 / 661

Keď spoločnosť vystavila kupujúcemu faktúru na nákup dlhopisov, vznikla spoločnosti pohľadávka voči tomuto kupujúcemu vo výške 500 Eur. Vznik pohľadávky účtujeme na stranu MD na účet 315 – Ostatné pohľadávky (predaj dlhopisov totiž nie je bažná činnosť spoločnosti, ak by bola použili by sme účet 311 – Odberatelia). Účet 315 – Ostatné pohľadávky je účet aktív a prírastok na takýto účet účtujeme vždy na stranu MD.

Výnos z predaja dlhopisov účtuje zase na stranu D na účte 661 – Tržby z predaja cenných papierov a podielov. Celá fakturovaná suma predstavuje pre spoločnosť výnos. Účet 661 – Tržby z predaja cenných papierov a podielov je výnosový účet v skupine 66 – Finančné výnosy a vznik výnosu na takomto účte účtujeme vždy na stranu D.

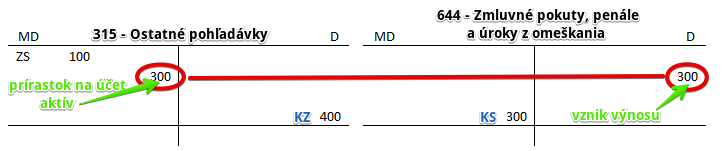

Príklad 2: Predpis zmluvných penále odberateľovi

Spoločnosť vyrubila odberateľovi penále z omeškania vo výške 300 Eur na základe nezaplatenia faktúry v lehote splatnosti.

Predkontácia bude vyzerať takto: 315 / 644 suma: 300 Eur

Spoločnosť očakáva, že odberateľ penále za nezaplatenie faktúry aj zaplatí. Musíme teda sumu 300 Eur účtovať na stranu MD na účte 315 – Ostatné pohľadávky ako vznik pohľadávky. Účet 315 – Ostatné pohľadávky je účet aktív a prírastky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Penále, ktoré odberateľ zaplatí predstavujú pre spoločnosť výnos. Sumu 300 Eur teda účtujeme aj na stranu D na účte 644 – Zmluvné pokuty, penále a úroky z omeškania. Účet 644 – Zmluvné pokuty, penále a úroky z omeškania je výnosový účet a vznik výnosu účtujeme práve na stranu D (viď základné pravidlá účtovania).

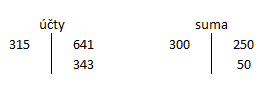

Príklad 3: Vystavenie faktúry za predaj DHM

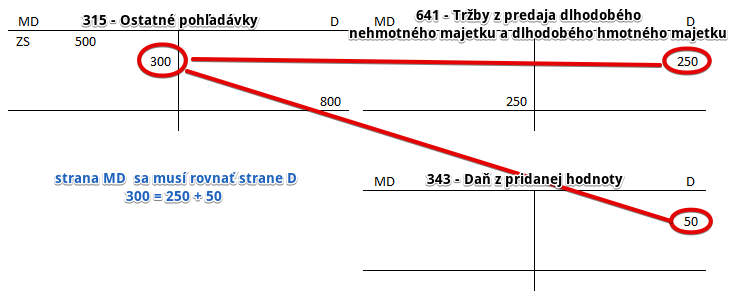

Spoločnosť vystavila faktúru za predaj tlačiarne vo výške 300 Eur.

Predkontácia bude vyzerať takto:

Pohyby na účtoch:

Spoločnosť vystavila faktúru za predaj tlačiarne vo výške 300 Eur. Vznikla jej teda pohľadávka, keďže očakáva, že kupec za tlačiareň aj zaplatí. Účtujeme teda sumu 300 Eur na stranu MD na účte 315 – Ostatné pohľadávky. Účet 315 – Ostatné pohľadávky je účet aktív a prírastky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Predajom tlačiarne vznikol spoločnosti aj výnos vo výške základu dane z faktúry, teda 250 Eur. Preto sumu 250 Eur účtujeme na stranu D na účte 641 – Tržby z predaja dlhodobého nehmotného majetku a dlhodobého hmotného majetku ako vznik výnosu. Účet 641 – Tržby z predaja dlhodobého nehmotného majetku a dlhodobého hmotného majetku je výnosový účet a vznik výnosu účtujeme práve na stranu D (viď základné pravidlá účtovania).

Zostáva nám ešte DPH vo výške 250 Eur. DPH v prípade tejto pohľadávky účtujeme na rovnakú stranu ako vznik výnosu, aby sme zachovali pravidlo, že strana MD sa bude rovnať strane D.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| PFA | Prijatý dobropis na faktúru za nakúpený tovar, ktorá bola uhradená | bez DPH

DPH 20% Spolu |

x

x

315 |

131

343

x |

||

| PFA | Prijatý dobropis na faktúru za nakúpený materiál, ktorá bola uhradená | bez DPH

DPH 20% Spolu |

x

x

315 |

111

343

x |

||

| PFA | Prijatý dobropis na faktúru za prijaté služby, ktorá bola uhradená | bez DPH

DPH 20% Spolu |

x

x

315 |

518

343

x |

||

| ID | Tržby za tovar, platené platobnou kartou, cez registračnú pokladnicu | bez DPH

DPH 20% Spolu |

x

x

315 |

604

343

x |

||

| IÚD | Rozdiel medzi vyššou predajnou cenou majetku a jeho účtovnou hodnotou, ak sa tento majetok súčasne nadobúda formou finančného prenájmu (spätný leasing) | 315 | 384 | |||

| IÚD | Zinkasovanie upísaného vkladu do základného imania formou pohľadávky | 315, 378 | 353 | |||

| VFA | Vystavená faktúra za predaný DHM | bez DPH

DPH 20% Spolu |

x

x

315 |

641

343

x |

||

| VFA | Vystavená faktúra za predaný DNM | bez DPH

DPH 20% Spolu |

x

x

315 |

641

343

x |

||

| VFA | Vystavená faktúra za predaný materiál | bez DPH

DPH 20% Spolu |

x

x

315 |

642

343

x |

||

| IÚD | Predpis zmluvných penále odberateľovi | 315 | 644 | |||

| IÚD | Predpis zmluvnej pokuty odberateľovi | 315 | 644 | |||

| IÚD | Predpis zmluvných úrokov z omeškania odberateľovi | 315 | 644 | |||

| IÚD | Predpis nezmluvných penále odberateľovi | 315 | 645 | |||

| IÚD | Predpis nezmluvnej pokuty odberateľovi | 315 | 645 | |||

| IÚD | Predpis nezmluvných úrokov z omeškania odberateľovi | 315 | 645 | |||

| IÚD | Výnos z postúpenej pohľadávky | 315 | 646 | |||

| IÚD | Tržba z predaja DFM účtovaná na základe zmluvy, vyúčtovania | 315,378 | 661 | |||

| IÚD | Tržba z predaja krátkodobého finančného majetku účtovaná na základe zmluvy, vyúčtovania | 315,378 | 661 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 315 – Ostatné pohľadávky | 315 | 701 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| VBÚ | Inkaso tržieb platených platobnou kartou cez registračnú pokladnicu | 221 | 315 | |||

| IÚD | Zrušenie opravnej položky k ostatným pohľadávkam z obchodného styku pri ich vyradení z majetku | 391 | 315 | |||

| IÚD | Odpis premlčanej ostatnej pohľadávky z obchodného styku, ku ktorej nebola vytvorená opravná položka | 546 | 315 | |||

| IÚD | Vyradenie postúpenej pohľadávky z obchodného styku | 546 | 315 | |||

| VBÚ | Inkaso penále, pokuty a úrokov z omeškania od odberateľa, na ktoré bol účtovaný predpis | 221 | 315 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 315 – Ostatné pohľadávky | 702 | 315 | |||

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.