Ako účtovať na účte 311 – Odberatelia?

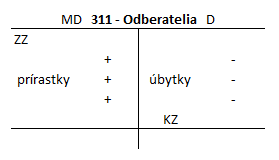

Účet 311 – Odberatelia je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal. Konečný zostatok na strane D na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný zostatok na strane MD.

Na tomto účte účtujeme o pohľadávkach voči odberateľom, ktorí si od spoločnosti zakúpili tovar či službu.

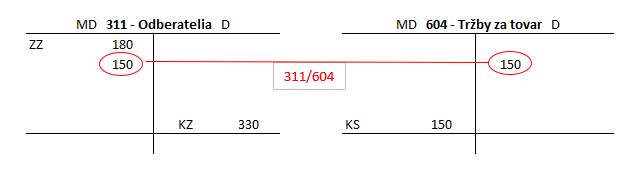

Príklad 1: Vystavenie faktúry za predaný tovar

Spoločnosť vystavila odberateľovi faktúru vo výške 150 Eur za nákup rámu na okuliare, ktoré si odberateľ od spoločnosti zakúpil. V našom príklade neriešime problematiku DPH.

Predkontácia bude vyzerať takto: 311 / 604 … suma 150 Eur

Na základe vystavenej odberateľskej faktúry, spoločnosť zaúčtuje na účet 311 – Odberatelia sumu 150 Eur, ktorá predstavuje pohľadávku spoločnosti voči odberateľovi, ktorý si zakúpil okuliarový rám. Účet 311 – Odberatelia je aktívny účet a preto sa prírastok na tento účet zaznamenáva práve na stranu MD (viď základné pravidlá účtovania). V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D). Predaj tovaru predstavuje pre spoločnosť aj výnos z predaja. A preto sumu 150 Eur zaúčtujeme aj na účet 604 – Tržby za tovar. Účet 604 – Tržby za tovar je výnosový účet a všetky prírastky na výnosovom účte účtujeme na stranu D toho účtu (viď základné pravidlá účtovania).

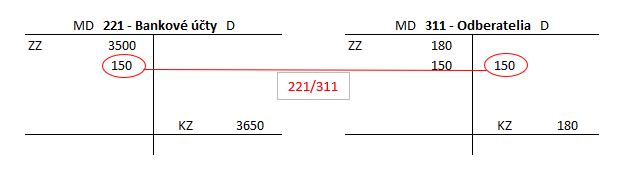

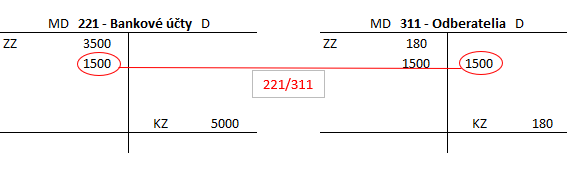

Príklad 2: Úhrada odberateľskej faktúry za tovar na bankový účet spoločnosti

Zákazník zaplatil za nákup okuliarového rámu sumu 150 Eur na bankový účet spoločnosti.

Predkontácia bude vyzerať takto: 221 / 311 … suma 150 Eur

Na základe výpisu z bankového účtu spoločnosť zaúčtuje príjem peňazí na bankový účet na účet 221 – Bankové účty vo výške 150 Eur. Účet 221 – Bankové účty je aktívny účet a preto sa prírastok na tento účet zaznamenáva práve na stranu MD (viď základné pravidlá účtovania). V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D). Zaplatením faktúry zo strany zákazníka, teda odberateľa, sa “ruší” pohľadávka spoločnosti voči tomuto zákazníkovi. Zákazník už zaplatil a teda spoločnosť si už nemá právo požadovať (“pohľadávať”) od zákazníka plnenie jeho záväzku, pretože si ho už splnil zaplatením. Účet 311 – Odberatelia je aktívny účet a preto úbytok na tomto účte zaznamenáva práve na stranu D (viď základné pravidlá účtovania).

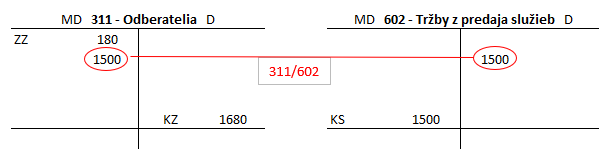

Príklad 3: Vystavenie faktúry za poskytnuté služby

Spoločnosť vystavila odberateľovi faktúru vo výške 1500 Eur za poskytnutú službu a to marketingové poradenstvo.

V našom príklade neriešime problematiku DPH.

Predkontácia bude vyzerať podobne ako v prípade predaja tovaru: 311 / 602 … suma 1500 Eur (akurát sa nám mení výnosový účet)

Na základe vystavenej odberateľskej faktúry, spoločnosť zaúčtuje na účet 311 – Odberatelia sumu 1500 Eur, ktorá predstavuje pohľadávku spoločnosti voči odberateľovi, ktorému spoločnosť poskytla marketingové poradenstvo. Účet 311 – Odberatelia je aktívny účet a preto sa prírastok na tento účet zaznamenáva práve na stranu MD (viď základné pravidlá účtovania). V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D). Predaj služby predstavuje pre spoločnosť aj výnos z predaja. A preto sumu 1500 Eur zaúčtujeme aj na účet 602 – Tržby z predaja služieb. 602 – Tržby z predaja služieb je výnosový účet a všetky prírastky na výnosovom účte účtujeme na stranu D toho účtu (viď základné pravidlá účtovania).

Príklad 4: Úhrada odberateľskej faktúry za službu na bankový účet spoločnosti

Zákazník zaplatil za poskytnuté marketingové služby sumu 1500 Eur na bankový účet spoločnosti.

Predkontácia bude vyzerať rovnako ako v prípade úhrady faktúry za tovar: 221 / 311 … suma 1500 Eur

Na základe výpisu z bankového účtu spoločnosť zaúčtuje príjem peňazí na bankový účet na účet 221 – Bankové účty vo výške 1500 Eur. Účet 221 – Bankové účty je aktívny účet a preto sa prírastok na tento účet zaznamenáva práve na stranu MD (viď základné pravidlá účtovania). V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D). Zaplatením faktúry zo strany zákazníka, teda odberateľa, sa “ruší” pohľadávka spoločnosti voči tomuto zákazníkovi. Zákazník už zaplatil a teda spoločnosť si už nemá právo požadovať (“pohľadávať”) od zákazníka plnenie jeho záväzku, pretože si ho už splnil zaplatením. Účet 311 – Odberatelia je aktívny účet a preto úbytok na tomto účte zaznamenáva práve na stranu D (viď základné pravidlá účtovania).

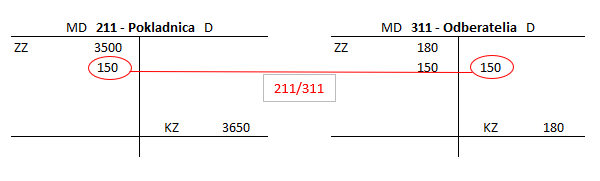

Príklad 5: Úhrada odberateľskej faktúry za tovar v hotovosti

Zákazník zaplatil za nákup okuliarového rámu sumu 150 Eur v hotovosti.

Predkontácia bude vyzerať takto: 211 / 311 … suma 150 Eur

Na základe príjmového pokladničného dokladu zaúčtuje spoločnosť príjem peňazí v hotovosti do pokladnice na účet 211 – Pokladnica vo výške 150 Eur. Účet 211 – Pokladnica je aktívny účet a preto sa prírastok na tento účet zaznamenáva práve na stranu MD (viď základné pravidlá účtovania). V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D). Zaplatením faktúry zo strany zákazníka, teda odberateľa, sa “ruší” pohľadávka spoločnosti voči tomuto zákazníkovi. Zákazník už zaplatil a teda spoločnosť si už nemá právo požadovať (“pohľadávať”) od zákazníka plnenie jeho záväzku, pretože si ho už splnil zaplatením. Účet 311 – Odberatelia je aktívny účet a preto úbytok na tomto účte zaznamenáva práve na stranu D (viď základné pravidlá účtovania).

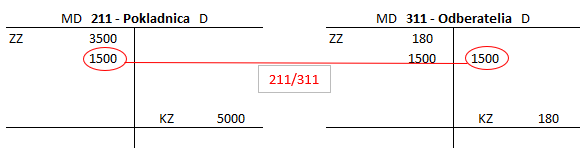

Príklad 6: Úhrada odberateľskej faktúry za službu v hotovosti

Zákazník zaplatil za poskytnuté marketingové služby sumu 1500 Eur v hotovosti.

Predkontácia bude vyzerať rovnako ako v prípade úhrady faktúry za tovar v hotovosti: 211 / 311 … suma 1500 Eur

Na základe príjmového pokladničného dokladu zaúčtuje spoločnosť príjem peňazí v hotovosti do pokladnice na účet 211 – Pokladnica vo výške 1500 Eur. Účet 211 – Pokladnica je aktívny účet a preto sa prírastok na tento účet zaznamenáva práve na stranu MD (viď základné pravidlá účtovania). V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D). Zaplatením faktúry zo strany zákazníka, teda odberateľa, sa “ruší” pohľadávka spoločnosti voči tomuto zákazníkovi. Zákazník už zaplatil a teda spoločnosť si už nemá právo požadovať (“pohľadávať”) od zákazníka plnenie jeho záväzku, pretože si ho už splnil zaplatením. Účet 311 – Odberatelia je aktívny účet a preto úbytok na tomto účte zaznamenáva práve na stranu D (viď základné pravidlá účtovania).

Účtovanie na strane MD:

| VFA | Vystavená faktúra za služby, ktoré budú dodané v nasledujúcom účtovnom období | bez DPH DPH 20% Spolu | x x 311 | 384 343 x | ||

| VFA | Vystavená faktúra za služby, ktoré boli dodané v predchádzajúcom účtovnom období | bez DPH DPH 20% Spolu | x x 311 | 385 343 x | ||

| VFA | Vystavená faktúra za výkony, ktoré uskutočnil iný organizačný útvar účtovnej jednotky | bez DPH DPH 20% Spolu | x x 311 | 395 343 x | ||

| VFA | Vystavená faktúra za predané výrobky | bez DPH DPH 20% Spolu | x x 311 | 601 343 x | ||

| VFA | Vystavená faktúra za poskytnuté služby | bez DPH DPH 20% Spolu | x x 311 | 602 343 x | ||

| VFA | Vystavená faktúra za predaný tovar | bez DPH DPH 20% Spolu | x x 311 | 604 343 x | ||

| VFA | Vystavená faktúra za služby v rámci zákazkovej výroby | bez DPH DPH 20% Spolu | x x 311 | 606 343 x | ||

| VFA | Vystavená faktúra za predanú nehnuteľnosť, ktorá bola určená na predaj | bez DPH DPH 20% Spolu | x x 311 | 607 343 x | ||

| IÚD | Kurzový zisk pri inkase odberateľskej faktúry v cudzej mene | 311 | 663 | |||

| IÚD | Kurzový zisk pri prepočte pohľadávok voči odberateľom v cudzej mene na konci účtovného obdobia | 311 | 663 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 311 – Odberatelia | 311 | 701 | |||

Účtovanie na strane D:

| VBÚ | Inkaso pohľadávky (faktúry) od odberateľa na bankový účet | 221 | 311 | |||

| PPD | Inkaso pohľadávky (faktúry) od odberateľa v hotovosti | 211 | 311 | |||

| IÚD | Započítanie vzájomných pohľadávok a záväzkov z obchodného styku | 321 | 311 | |||

| IÚD | Inkaso faktúry od odberateľa krátkodobou zmenkou | suma faktúry zmenkový úrok menovitá hodnota zm. | x x 312 | 311 662 x | ||

| IÚD | Zúčtovanie prijatého krátkodobého preddavku | 324 | 311 | |||

| VFA | Vystavený dobropis na faktúru za predaný tovar, ktorá nebola zinkasovaná | bez DPH DPH 20% Spolu | 604 343 x | x x 311 | ||

| VFA | Vystavený dobropis na faktúru za predané výrobky, ktorá nebola zinkasovaná | bez DPH DPH 20% Spolu | 601 343 x | x x 311 | ||

| VFA | Vystavený dobropis na faktúru za poskytnuté služby, ktorá nebola zinkasovaná | bez DPH DPH 20% Spolu | 602 343 x | x x 311 | ||

| IÚD | Zrušenie opravnej položky k pohľadávkam voči odberateľom pri ich vyradení z majetku | 391 | 311 | |||

| IÚD | Zúčtovanie prijatého dlhodobého preddavku | 475 | 311 | |||

| IÚD | Odpis premlčanej pohľadávky voči odberateľovi, ku ktorej nebola vytvorená opravná položka | 546 | 311 | |||

| IÚD | Vyradenie postúpenej pohľadávky voči odberateľovi | 546 | 311 | |||

| IÚD | Kurzová strata pri inkase odberateľskej faktúry v cudzej mene | 563 | 311 | |||

| IÚD | Kurzová strata pri prepočte pohľadávok voči odberateľom v cudzej mene na konci účtovného obdobia | 563 | 311 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 311 – Odberatelia | 702 | 311 | |||

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.