Ako účtovať na účte 604 – Tržby za tovar?

Účet 604 – Tržby za tovar je výnosový účet a preto všetky prírastky na tento účet účtujeme na stranu Dal a všetky úbytky na stranu Má dať (viď základné pravidlá účtovania). Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný zostatok či Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia. Konečný stav na výnosovom účte predstavuje sumu všetkých tržieb, ktoré boli na tento účet zaznamenané.

Na tomto účte účtujeme tržbách z predaja tovaru odberateľom (teda zákazníkom), ktoré predstavujú pre spoločnosť výnosy.

Príklad: Tržby za predaný tovar

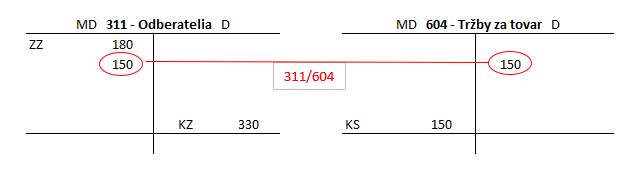

Spoločnosť predala odberateľovi rám na okuliare, ktoré si odberateľ od spoločnosti zakúpil za 150 Eur, čo predstavuje pre spoločnosť výnos z predaja tovaru . V našom príklade neriešime problematiku DPH.

Predkontácia bude vyzerať takto: 311 / 604 … suma 150 Eur

Na základe vystavenej odberateľskej faktúry, spoločnosť zaúčtuje na účet 604 – Tržby za tovar výnos z predaja tovaru (okuliarového rámu) vo výške 150 Eur. Účet 604 – Tržby za tovar je výnosový účet a všetky prírastky na výnosovom účte účtujeme na stranu D toho účtu (viď základné pravidlá účtovania). V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D). Vystavením faktúry za predaj tovaru vznikla spoločnosti aj pohľadávka voči odberateľovi, ktorý je povinný túto pohľadávku zaplatiť. Preto v tomto prípade účtujeme aj na účet 311 – Odberatelia sumu 150 Eur, ktorá predstavuje práve túto pohľadávku . Účet 311 – Odberatelia je aktívny účet a preto sa prírastok (teda vznik pohľadávky) na tento účet zaznamenáva práve na stranu MD (viď základné pravidlá účtovania).

Ako sa účtuje úhrada faktúr, ktoré sú vystavené pri predaji tovaru môžete nájsť v článku Účet 311 – Odberatelia.

Účtovanie na strane MD:

| VFA | Vystavený dobropis na faktúru za predaný tovar, ktorá nebola zinkasovaná | bez DPH DPH 20% Spolu | 604 343 x | x x 311 | ||

| VFA | Vystavený dobropis na faktúru za predaný tovar, ktorá bola zinkasovaná | bez DPH DPH 20% Spolu | 604 343 x | x x 325 | ||

| IÚD | Zaúčtovanie konečného stavu účtu 604 – Tržby za tovar | 604 | 710 | |||

Účtovanie na strane D:

| ID | Tržby za tovar, platené platobnou kartou, cez registračnú pokladnicu | bez DPH DPH 20% Spolu | x x 315 | 604 343 x | ||

| VFA | Vystavená faktúra za predaný tovar | bez DPH DPH 20% Spolu | x x 311 | 604 343 x | ||

| PPD | Tržba v hotovosti za predaný tovar | bez DPH DPH 20% Spolu | x x 211 | 604 343 x | ||

Príklady predkontácií v praxi na iných účtoch nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.