Ako účtovať na účte 253 – Dlhové cenné papiere na obchodovanie?

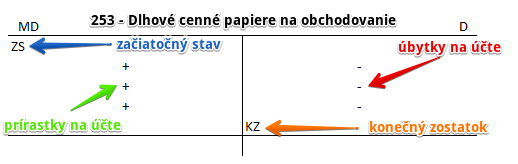

Účet 253 – Dlhové cenné papiere na obchodovanie je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal. Konečný zostatok na strane D na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane MD (viď základné pravidlá účtovania). Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme dlhový cenný papier, ktorý je držaný na účely obchodovania a dosahovania zisku z cenových rozdielov v krátkom časovom období.

Príklad 1: Zaradenie nakúpeného dlhopisu do majetku spoločnosti

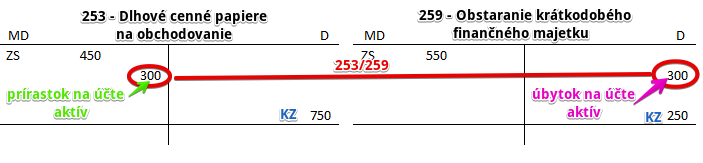

Spoločnosť obstarala dlhopis v hodnote 300 Eur a ide ho zaradiť do majetku spoločnosti.

Predkontácia bude vyzerať takto: 253 / 259 suma: 300 Eur

Obstaraný dlhopis predstavuje krátkodobý finančný majetok spoločnosti. Zaradenie tohto cenného papiera do majetku spoločnosti účtujeme na stranu MD na účte 253 – Dlhové cenné papiere na obchodovanie ako prírastok na tento účet. Účet 253 – Dlhové cenné papiere na obchodovanie je účet aktív a prírastky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania).

V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D).

Zaradenie cenného papiera do majetku sa nám prejaví aj na účte 259 – Obstaranie krátkodobého finančného majetku a to na strane D. Na stranu D tohto účtu zaúčtujeme takisto sumu 300 Eur ako úbytok na tomto účte, keďže cenu “obstaranej veci” už na tomto účte sledovať nepotrebujeme, keďže sme cenný papier už zaradili do majetku. Účet 259 – Obstaranie krátkodobého finančného majetku je účet aktív a preto všetky úbytky na tento účet účtujeme na stranu Dal (viď základné pravidlá účtovania).

Na účte 259 – Obstaranie krátkodobého finančného majetku teda evidujeme len sumy obstarania, ktoré po zaradení obstaranej veci do majetku musia z tohto účtu “zmiznúť”.

Príklad 2: Predaj cenného papiera

Spoločnosť sa neskôr rozhodla, že nakúpený cenný papier predá.

Predkontácia bude vyzerať takto: 561 / 253 suma: 300 Eur

Keď spoločnosť predá cenný papier, ktorý mala v majetku spoločnosti, musíme zaúčtovať úbytok na strane D na účte 253 – Dlhové cenné papiere na obchodovanie, keďže tento cenný papier už nebude majetkom spoločnosti. Účet 253 – Dlhové cenné papiere na obchodovanie je účet aktív a úbytky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Predaj však musíme zaevidovať aj na stranu MD na účet 561 – Predané cenné papiere a podiely ako vznik nákladu. Účet 561 – Predané cenné papiere a podiely je nákladový účet a vznik nákladu účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie obstaraných dlhopisov na príslušný účet | 253 | 259 | |||

| IÚD | Zvýšenie reálnej hodnoty dlhopisov určených na obchodovanie | 253 | 666 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 253 – Dlhové cenné papiere na obchodovanie | 253 | 701 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zrušenie opravnej položky k dlhopisom pri ich vyradení z majetku | 291 | 253 | |||

| IÚD | Úbytok predaných dlhopisov | 561 | 253 | |||

| IÚD | Zníženie reálnej hodnoty dlhopisov určených na obchodovanie | 566 | 253 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 253 – Dlhové cenné papiere na obchodovanie | 702 | 253 | |||

Príklady predkontácií v praxi na iných účtoch nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.