Ako účtovať na účte 249 – Ostatné krátkodobé finančné výpomoci?

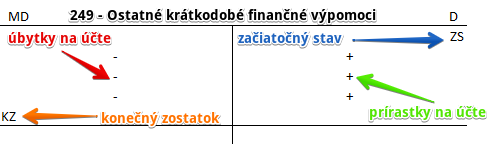

Účet 249 – Ostatné krátkodobé finančné výpomoci je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu Dal (D) a všetky úbytky na stranu Má dať (MD). Konečný zostatok na strane MD na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane D (viď základné pravidlá účtovania). Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme prijaté výpomoci (napríklad pôžičky) od iných osôb či subjektov (nie však od bánk a spoločníkov obchodnej spoločnosti) a prípadne účtovnou jednotkou

vystavené cenné papiere (s výnimkou krátkodobých dlhopisov, ktoré sa účtujú na

účte 241), napríklad o vystavené hypotekárne záložné listy.

Príklad: Prijatie pôžičky od inej spoločnosti

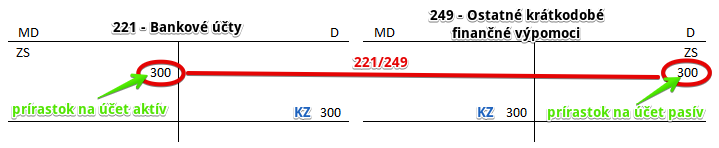

Spoločnosť A prijala pôžičku od spoločnosti B vo výške 300 Eur na svoj bankový účet.

Predkontácia bude vyzerať takto: 221 / 249 suma: 300 Eur

Na základe výpisu z bežného účtu zaúčtujeme poskytnutie pôžičky od spoločnosti B vo výške 300 Eur. Pre spoločnosť vzniká A pri poskytnutí pôžičky od spoločnosti B záväzok, že túto pôžičku aj splatí. Poskytnutie pôžičky a teda vznik záväzku zaúčtujeme na stranu D na účte 249 – Ostatné krátkodobé finančné výpomoci. Účet 249 – Ostatné krátkodobé finančné výpomoci je účet pasív a prírastky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Peňažné prostriedky boli zaslané na bežný bankový účet spoločnosti A. Sumu 300 Eur preto na základe výpisu z bežného účtu zaúčtujeme príjem peňazí vo výške 300 Eur na stranu MD na účte 221 – Bankové účty. Je to aktívny účet a prírastok na takýto účet účtujeme práve na stranu MD.

V prípade platenia úrokov v súvislosti s krátkodobou finančnou výpomocou postupujeme tak, ako je uvedené v článku Účet 562 – Úroky.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| VBÚ | Splátka prijatej krátkodobej pôžičky od iného subjektu | 249 | 221 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 249 – Ostatné krátkodobé finančné výpomoci | 249 | 702 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| VBÚ | Prijatá krátkodobá pôžička od iného subjektu | 221 | 249 | |||

| IÚD | Úrok z prijatej krátkodobej pôžičky od iného subjektu | 562 | 249 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 249 – Ostatné krátkodobé finančné výpomoci | 701 | 249 | |||

Príklady predkontácií v praxi na iných účtoch nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.