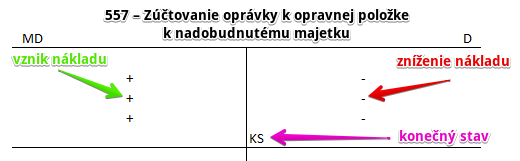

Účet 557 – Zúčtovanie oprávky k opravnej položke k nadobudnutému majetku je nákladový účet a preto všetky prírastky (vznik nákladov) na tento účet účtujeme na stranu Má dať a všetky úbytky (zníženie nákladov) na stranu Dal (viď základné pravidlá účtovania).

Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný zostatok či Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia. Konečný stav predstavuje rozdiel sumy všetkých pohybov na strane Má dať a sumy všetkých pohybov na strane Dal.

Na tomto účte účtujeme sumy vyjadrujúce postupné umorovanie opravnej položky k nadobudnutému majetku so súvzťažným zápisom V prospech účtu 098 – Oprávky k opravnej položke k nadobudnutému majetku.

Príklad 1 : Odpis a zrušenie opravnej položky k nadobudnutému majetku s aktívnym zostatkom pri jej odpísaní

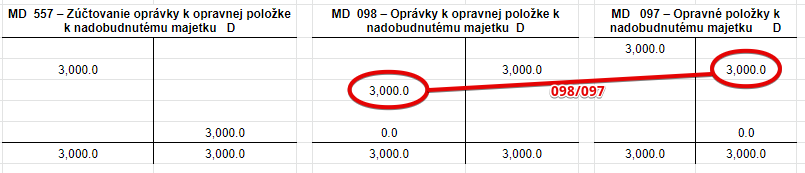

Spoločnosť eviduje vo svojom účtovníctve opravnú položku k nadobudnutému majetku, pričom táto opravná položka mala aktívny zostatok (teda hodnota zaúčtovaná na strane MD je väčšia ako hodnota zaúčtovaná na strane D) vyčíslený na strane D vo výške 3 000 Eur. Spoločnosť sa rozhodla túto opravnú položku odpísať predkontáciou 557/098. Následne musí opravnú položky zrušiť (vyradiť). Predkontácia bude vyzerať takto: 098/097 suma: 3000 Eur

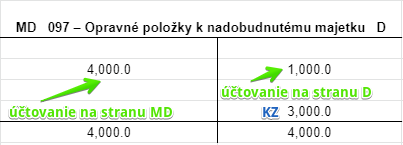

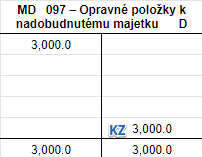

Aby sme však pochopili, prečo takto účtujeme, ukážeme si pohyby na účte 097 – Opravné položky k nadobudnutému majetku, ktoré boli v spoločnosti vykonané ešte pred rozhodnutím o zaúčtovaní zrušenia tejto opravnej položky.

Podľa pohybov na účte 097 – Opravné položky k nadobudnutému majetku vidíme, že na stranu MD bola zaúčtovaná suma 4000 Eur a na stranu D suma 1000 Eur. Tento účet má v tomto prípade aktívny zostatok, pretože hodnota zaúčtovaná na strane MD je väčšia ako hodnota zaúčtovaná na strane D (na jednoduchšie pochopenie si to môžeme predstaviť tak, že na strane MD nám toho zostalo, a teda zostalo viac ako na opačnej strane, kým na strane D nám “chýba” a to tých 3000 Eur, aby sme sa dostali na hodnotu 4000 Eur, ktorá je na strane MD).

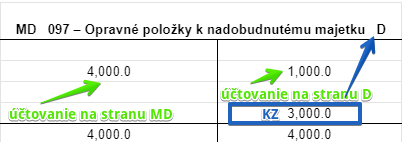

Preto hovoríme, že zostatok je aktívny. Konečný zostatok (KZ) však (zostatok pri uzatváraní účtu) však musíme vyčísliť na stranu D, aby sme zachovali pravidlo, že strana MD sa rovná strane D (4000 = 1000 + 3000). Aj napriek tomu, že ide o aktívny zostatok (teda zostatok na tej istej strane ako sú aktíva v súvahe), vyčísľujeme ho na strane D (teda na ľavej strane, resp. na tej strane, na ktorej sa nachádzajú pasíva v súvahe), čo vidíme vyznačené na obrázku modrou farbou.

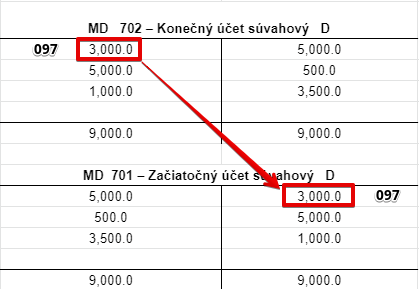

Konečný zostatok z účtu 097 – Opravné položky k nadobudnutému majetku, ktorý sme vyčíslili na strane D na účte 097 sme “prehodili” na účet 702 – Konečný účet súvahový na opačnú stranu, teda na stranu MD. Na obrázku vidíme aj zostatky iných účtov, ktoré boli prevedené na účet 702 – Konečný účet súvahový.

Ak by sme teraz zostavovali účtovnú závierku v riadku 20 (Opravná položka k nadobudnutému majetku) by sme videli toto:

Konečný zostatok účtu 097 – Opravné položky k nadobudnutému majetku, ktorý už evidujeme na strane MD na účte 702 – Konečný účet súvahový (už sme ho tam prehodili), sa prenesie do ďalšieho účtovného obdobia, kde bude predstavovať Začiatočný zostatok na účte 097 – Opravné položky k nadobudnutému majetku. Kým sa tam však dostane, musí ešte “prejsť” cez účet 701 – Začiatočný účet súvahový.

Najskôr si teda musíme na základe účtu 702 – Konečný účet súvahový zostaviť účet 701 – Začiatočný účet súvahový. Tento krok na začiatku účtovného obdobia bude vyzerať takto:

Na obrázku vidíme, že suma 3 000 Eur sa dostala zo strany MD na účte 702 – Konečný účet súvahový na stranu D na účte 701 – Začiatočný účet súvahový.

Pri otváraní jednotlivých účtov zase sumu 3 000 Eur presunieme na opačnú stranu ako je momentálne na účte 701 – Začiatočný účet súvahový.

Sumu 3000 Eur sme teda preniesli zo strany D z účtu 701 – Začiatočný účet súvahový na stranu MD na účet 097 – Opravné položky k nadobudnutému majetku. Vidíme teda teraz, že Začiatočný zostatok na účte 097 – Opravné položky k nadobudnutému majetku je 3000 Eur. Dosiahli sme teda, že konečný zostatok na strane MD na účte 097 – Opravné položky k nadobudnutému majetku vo výške 3000 Eur z minulého obdobia, tvorí v nasledujúcom účtovnom období Začiatočný zostatok na tomto účte.

Ak by sme v tomto roku nechceli opravnú položku odpísať a vyradiť, na konci účtovného obdobia by sme opakovali kroky:

- vyčíslenie konečného zostatku vo výške 3000 Eur na strane D na účte 097 – Opravné položky k nadobudnutému majetku

- prevedenie konečného zostatku zo strany D z účtu 097 – Opravné položky k nadobudnutému majetku na stranu MD na účet 702 – Konečný účet súvahový

- prevedenie zostatku zo strany MD z účtu 702 – Konečný účet súvahový na stranu D na účet 701 – Začiatočný účet súvahový (na začiatku ďalšieho účtovného obdobia)

- prevedenie zostatku zo strany D z účtu 701 – Začiatočný účet súvahový na stranu MD na účet 097 – Opravné položky k nadobudnutému majetku (kde bude suma 3000 Eur zase začiatočným zostatkom)

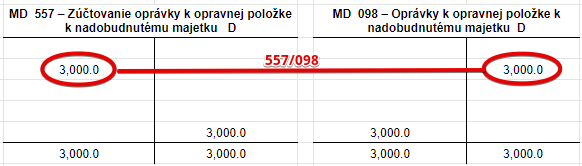

Ak však chceme opravnú položku už odpísať a následne vyradiť, vrátime sa k predkontácii 557/098 a 098/097, o ktorých sme hovorili na začiatku príkladu.

Teraz sme v situácii, kedy máme Začiatočný zostatok na účte 097 – Opravné položky k nadobudnutému majetku vo výške 3000 Eur na strane MD.

Keď chceme opravnú položku odpísať, predkontácia bude vyzerať takto: 557/ 098 suma: 3 000 Eur

Logika je tu podobná ako pri bežných odpisoch v prípade dlhodobého majetku. Odpis stavby by sme účtovali 551/081, teda účtovali by sme o náklade a aj o oprávke. V prípade odpisu opravnej položky tiež potrebujeme účtovať o náklade a o oprávke. Náklad účtujeme na stranu MD na účte 557 a oprávku na stranu D na účet 098, keďže ide o účet pasív (viď základné pravidlá účtovania). Keď už máme vytvorenú oprávku, môžeme ísť účtovať vyradenie opravnej položky, teda jej zrušenie.

Aby sme dosiahli, že opravnú položku už nebudeme v účtovníctve evidovať, teda zrušíme ju (“vyradíme ju”), musíme sumu 3000 Eur zaúčtovať na stranu D na účte 097 – Opravné položky k nadobudnutému majetku ako pri účtovaní úbytku na účtoch aktív (viď pravidlá účtov aktív), keďže išlo o opravnú položku s aktívnym zostatkom. Vidíme, že ak na strane MD je zaúčtovaná suma 3000 Eur a my nechceme mať žiaden konečný zostatok na účte 097, museli sme sumu 3000 Eur zaúčtovať na stranu D. Strana MD (3000) sa rovná strane D (3000) a teda ani na jednej strane nemusíme vyčísľovať žiaden konečný zostatok na účte 097. Zároveň však musíme účtovať aj zrušenie oprávky na účte 098, keďže už ani oprávku nepotrebujeme v účtovníctve evidovať (keďže nebudeme evidovať ani opravnú položku, ku ktorej bola táto oprávka vytvorená).

Je to podobné ako keby sme účtovali vyradenie majetku, napríklad stavby na účet 021. Vyradenie by sme účtovali 081/021, teda na strane MD na účte oprávok k stavbám 081 by sme účtovali úbytok na účte pasív a na strane D na účte 021, kde evidujeme stavbu, by sme zase účtovali úbytok na účte aktív.

V prípade opravnej položky a jej vyradenie účtujeme podobne. Účtujeme na strane MD na účte 098 oprávok k opravnej položke úbytok na účte pasív a na strane D na účte 097 účtujeme úbytok opravnej položky s aktívnym zostatkom (teda tiež akokeby na účte aktív).

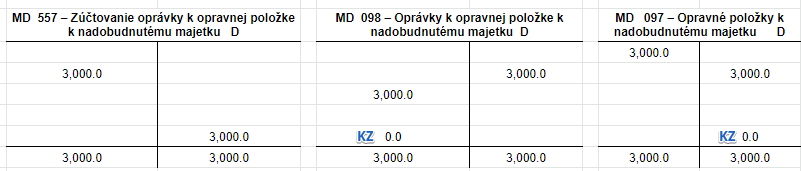

Dosiahli sme, že na účte 098 ani 097 už neevidujeme žiaden zostatok.

V súvahe v riadku 20 (Opravná položka k nadobudnutému majetku) už nebudeme vykazovať teda zostatok z účtu 097 – Opravné položky k nadobudnutému majetku a ani zostatok z účtu 098 – Oprávky k opravnej položke k nadobudnutému majetku. Zápisom 098/097 sme opravnú položky zrušili, “vyradili” z účtovníctva.

Účtovanie na strane MD:

Účtovanie na strane D:

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.