Ako účtovať na účte 478 – Dlhodobé zmenky na úhradu?

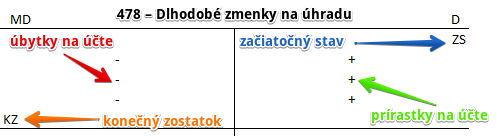

Účet 478 – Dlhodobé zmenky na úhradu je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu Dal (D) a všetky úbytky na stranu Má dať (MD).

Konečný zostatok na strane MD na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane D (viď základné pravidlá účtovania).

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme zmenky vlastné a akceptované cudzie zmenky, ktorých splatnosť je dlhšia ako 1 rok.

Zmenka je cenný papier, ktorý vydá dlžník a tým sa zaviaže, že v dohodnutom čase (lehote) zaplatí majiteľovi zmenky (tomu kto ju obdržal) jeho nominálnu hodnotu (teda sumu uvedenú na zmenke vrátane úroku). Je to teda prostriedok, ktorým môže strana, ktorá zmenku vydala zaplatiť miesto použitia peňažných prostriedkov.

Keďže zmenku spoločnosť vydala na úhradu faktúry miesto použitia peňažných prostriedkov, sumu, ktorú neskôr zaplatí v konečnom dôsledku bude vo vyššej hodnote v porovnaní so sumou na faktúre, ktorú by zaplatil, ak by dodávateľovi spoločnosť zaplatila hneď peňažné prostriedky (či už v hotovosti alebo na účet v banke).

Rozdiel medzi nominálnou hodnotou zmenky a výškou pohľadávky z faktúry, predstavuje práve zmenkový úrok. Vidíme, že spoločnosť zaplatila dodávateľovi miesto “peniazmi” cenným papierom. Teda miesto jedného druhu pasíva (t.j. záväzok voči dodávateľovi) jej vznikol iný druh pasíva (t.j. zmenka na úhradu).

Príklad 1: Úhrada faktúry dodávateľovi dlhodobou zmenkou

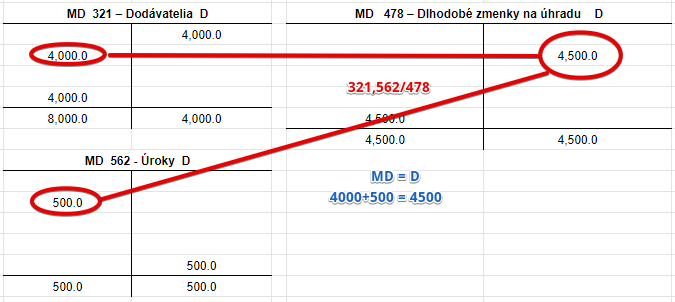

Spoločnosť vydala zmenku na úhradu záväzku voči dodávateľovi v menovitej hodnote 4500 Eur, pričom 4000 Eur predstavovala suma faktúry od dodávateľa a 500 Eur predstavoval zmenkový úrok. Túto skutočnosť musíme zaúčtovať.

Predkontácie bude vyzerať takto: 321, 562 / 478 suma: 4500 Eur

Spoločnosť evidovala v účtovníctve faktúru vo výške 4000 Eur. Rozhodla sa vydať na jej zaplatenie zmenku v menovitej hodnote 4500 Eur, z čoho 500 Eur tvoril zmenkový úrok.

Vydanie zmenky v menovitej hodnote 4500 Eur účtujeme na stranu D na účte 478 – Dlhodobé zmenky na úhradu. Účet 478 – Dlhodobé zmenky na úhradu je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu D (viď základné pravidlá účtovania).

Zmenku použila spoločnosť na “úhradu” záväzku voči dodávateľovi vo výške 4000 Eur (teda záväzok voči dodávateľovi na účte 321 – Dodávatelia musíme “dať z tohto účtu preč”). Preto účtujeme sumu 4000 Eur na stranu MD na účet 321 – Dodávatelia. Účet 321 – Dodávatelia je účet pasív a preto všetky úbytky na tento účet účtujeme na stranu D (viď základné pravidlá účtovania).

Zostáva nám zaúčtovať ešte zmenkový úrok vo výške 500 Eur, ktorý predstavuje pre spoločnosť náklad. Preto účtujeme sumu 500 Eur na stranu MD na účet 562 – Úroky. Účet 562 – Úroky je nákladový účet a preto všetky prírastky na tento účet (vznik nákladu) účtujeme na stranu MD (viď základné pravidlá účtovania).

Vidíme teda, že síce nám zanikol záväzok vo výške 4000 Eur, ktorý bol spoločnosti fakturovaný, vznikol nám iný záväzok a to vo forme zmenky na úhradu. Tento nový záväzok je o čosi vyšší ako predchádzajúci záväzok, keďže musíme brať do úvahy aj zmenkový úrok, ktorý spoločnosti vznikol.

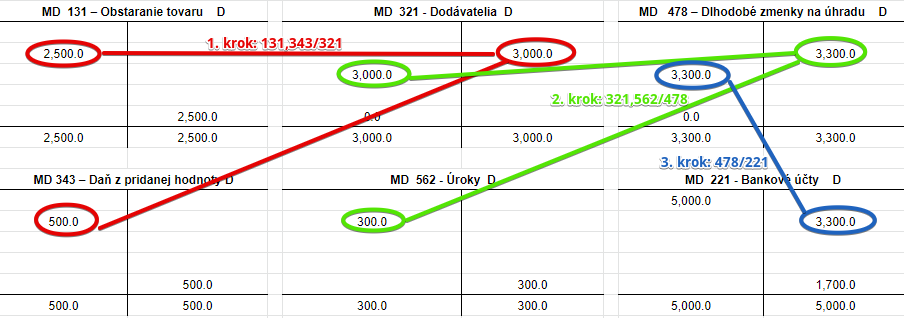

Príklad 2: Pohyby na účtoch od nákupu tovaru po zaplatenie dlhodobej zmenky na úhradu

1 . Nákup tovar: 131,343/321 suma: 3 000 Eur

Spoločnosť účtuje obstaranie tovaru na stranu MD na účet 131, DPH na stranu MD na účet 343 a vznik záväzku na stranu D na účte 321.

2. Úhrada faktúry za nákup tovaru zmenkou: 321,562/478 suma: 3 300 Eur

Spoločnosť účtuje zánik záväzku na stranu MD na účte 321, vznik úroku na stranu MD na účet 562 a vznik iného záväzku na stranu D na účte 478.

3. Úhrada zmeny z bankového účtu: 478/221 suma: 3 300 Eur

Spoločnosť účtuje zánik záväzku na stranu MD na účet 478 a úbytok peňažných prostriedkov na bankovom účte na stranu D na účet 221.

Vidíme, že konečný zostatok na účte 321 – Dodávatelia a aj 478 – Dlhodobé zmenky na úhradu je nakoniec nula, keďže oba záväzky boli uhradené.

Účtovanie na strane MD:

Účtovanie na strane D:

Príklady predkontácií v praxi na iných účtoch nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie