Ako účtovať na účte 562 – Úroky?

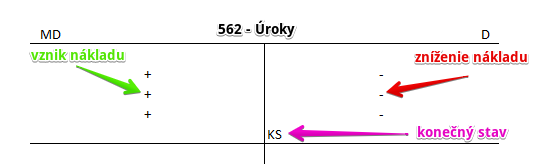

Účet 562 – Úroky je nákladový účet a preto všetky prírastky (vznik nákladov) na tento účet účtujeme na stranu Má dať a všetky úbytky (zníženie nákladov) na stranu Dal (viď základné pravidlá účtovania). Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný zostatok či Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia.

Konečný stav predstavuje rozdiel sumy všetkých pohybov na strane Má dať a sumy všetkých pohybov na strane Dal. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie.

Na tomto účte účtujeme úroky voči bankám, dodávateľom, pri pôžičkách, finančných operáciách, napr. eskonte cenných papierov.

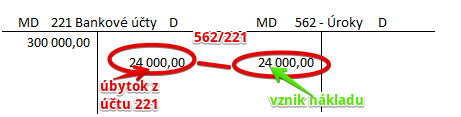

Príklad 1: Úrok z čerpaného úveru z banky platený z bežného účtu spoločnosti

Spoločnosť čerpala bankový úver, ktorého výška úroku predstavovala 24 000 Eur.

Predkontácia: 562/221 suma: 24 000 Eur

Úrok predstavuje pre spoločnosť náklad, ktorý evidujeme na účte 562 – Úroky. Účet 562 – Úroky je teda nákladový účet a vznik nákladu účtujeme vždy na stranu MD (viď Základné pravidlá účtovania).

Splatenie úroku z bežného bankového účtu zaúčtujeme na účet 221 – Bankové účty. Tento účet je aktívny a preto úbytok z takéhoto účtu evidujeme na strane D.

Ďalšie informácie o účtovaní v súvislosti s bankovým úverom nájdete v článku Účtovanie dlhodobého bankového úveru I a Účtovanie dlhodobého bankového úveru II.

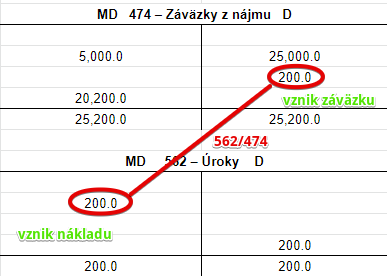

Príklad 2: Vznik úroku z nájmu

Na základe informácie zo splátkového kalendára musíme zaúčtovať vznik úroku z nájmu vo výške 200 Eur.

Predkontácia bude vyzerať takto: 562 / 474 suma: 200 Eur

Úrok z prenájmu predstavuje pre spoločnosť náklad, ktorý evidujeme na účte 562 – Úroky. Účet 562 – Úroky je teda nákladový účet a vznik nákladu účtujeme vždy na stranu MD (viď Základné pravidlá účtovania). Preto sme účtovali úrok z prenájmu vo výške 200 Eur na stranu MD na účet 562 – Úroky.

Spoločnosti však vznikol aj záväzok za tento úrok zaplatiť a teda musíme účtovať vznik záväzku vo výške 200 Eur na stranu D na účte 474 – Záväzky z nájmu ako prírastok na tento účet, keďže úrok súvisí s prenájom. Účet 474 – Záväzky z nájmu je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu D (viď základné pravidlá účtovania).

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Úrok z prijatej krátkodobej pôžičky od iného subjektu | 562 | 249 | |||

| VEÚ | Poskytnutý krátkodobý eskontný úver | eskontný úrok

prevod na bankový účet celková suma esk. úveru |

562

261 x |

x

x 232 |

||

| IÚD | Úhrada faktúry dodávateľovi krátkodobou zmenkou | suma faktúry

zmenkový úrok menovitá hodnota zm. |

321

562 x |

x

x 322 |

||

| IÚD | Úrok z krátkodobej pôžičky prijatej od dcérskej spoločnosti | 562 | 361 | |||

| IÚD | Úrok z krátkodobej pôžičky prijatej od materskej spoločnosti | 562 | 361 | |||

| IÚD | Úrok z krátkodobej pôžičky prijatej od spoločného podniku (v ktorom má účtovná jednotka spoločný rozhodujúci vplyv) | 562 | 361 | |||

| IÚD | Úrok z krátkodobej pôžičky prijatej od spoločnosti, v ktorej má účtovná jednotka podstatný vplyv | 562 | 361 | |||

| IÚD | Úrok z krátkodobej pôžičky prijatej od spoločníka | 562 | 365 | |||

| IÚD | Zaúčtovanie debetného úroku za bežné účtovné obdobie, ktoré banka zinkasuje v nasledujúcom účtovnom období do nákladov bežného účtovného bdobia | 562 | 383 | |||

| IÚD | Úrok z dlhodobej pôžičky prijatej od dcérskej spoločnosti | 562 | 471 | |||

| IÚD | Úrok z dlhodobej pôžičky prijatej od materskej spoločnosti | 562 | 471 | |||

| IÚD | Úrok z dlhodobej pôžičky prijatej od spoločného podniku (v ktorom má účtovná jednotka spoločný rozhodujúci vplyv) | 562 | 471 | |||

| IÚD | Úrok z dlhodobej pôžičky prijatej od spoločnosti, v ktorej má účtovná jednotka podstatný vplyv | 562 | 471 | |||

| ID | Úrok pri jednotlivých splátkach finančného prenájmu | 562 | 474 | |||

| IÚD | Úhrada faktúry dodávateľovi dlhodobou zmenkou | suma faktúry

zmenkový úrok menovitá hodnota zm. |

321

562 x |

x

x 478 |

||

| IÚD | Úrok z prijatej dlhodobej pôžičky od iného subjektu | 562 | 479 | |||

| VBÚ | Debetný úrok zinkasovaný bankou | 562 | 221 | |||

Účtovanie na strane D:

| IÚD | Zaúčtovanie konečného stavu účtu 562 – Úroky | 710 | 562 | |||

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.