Ako zaúčtovať dlhodobý bankový úver?

Spoločnosť IWINDOW, a. s. získala od banky DEXY, a. s. trojročný úver na rozšírenie výroby okien pre nízkoenergetické a pasívne domy. Úver v hodnote 300 000,- EUR jej bol pripísaný na účet 01. 01. 202X. Úroková miera je 8 % p. a.

Podľa podmienok úverovej zmluvy úver je splatný podľa troch alternatív:

- Naraz o 3 roky, úroky sú splatné ročne, vždy k 31. 12.

- V pravidelných splátkach 100 000,- EUR ročne plus úroky z nesplatenej istiny, splatné vždy k 31. 12.

- Jednorázovo o tri roky vrátane úrokov.

Úlohy:

- Vytvorte text účtovných prípadov pre jednotlivé alternatívy splácania prijatého dlhodobého bankového úveru v spoločnosti IWINDOW, a. s.

- Účtovné prípady zaúčtuje na účtoch.

V prípade, že sa spoločnosť rozhodne splatiť úver (teda istinu) v celkovej výške 300 000 Eur až o 3 roky a úroky platiť raz ročne k 31.12, situácia bude vyzerať takto:

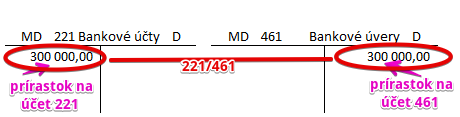

Zaúčtovanie úveru: keďže splatenie úveru je plánované až o 3 roky, tento úver je považovaný za dlhodobý úver a teda účtujeme ho na účet 461 – Bankové úvery. Úver bol spoločnosti pripísaný na účet a teda musíme zaúčtovať aj prírastok na účte 221.

Predkontácia bude vyzerať takto: 221 / 461 suma: 300 000 Eur

Účet 221 – Bankové účty je účet aktív a preto prírastok na tento účet účtujeme na stranu MD (viď Základné pravidlá účtovania). Naopak, účet 461 – Bankové úvery je účet pasív a preto prírastok na tento účet evidujeme na strane D.

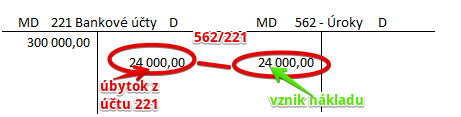

Platenie úrokov k 31.12.202X:

- výška ročného úroku=300 000*8%= 24 000 Eur

predkontácia: 562/221 suma: 24 000 Eur

Úrok predstavuje pre spoločnosť náklad, ktorý evidujeme na účte 562 – Úroky. Účet 562 – Úroky je teda nákladový účet a vznik nákladu účtujeme vždy na stranu MD (viď Základné pravidlá účtovania). Splatenie úroku z bežného bankového účtu zaúčtujeme na účet 221 – Bankové účty. Tento účet je aktívny a preto úbytok z takéhoto účtu evidujeme na strane D.

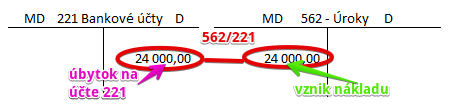

Platenie úrokov k 31.12.202X+1: splatenie úroku účtujeme rovnako ako k 31.12.202X

- výška ročného úroku=300 000*8%= 24 000 Eur

predkontácia: 562/221 suma 24 000 Eur

Keďže nemáme informáciu, aký bol konečný zostatok na účte 221 – Bankové účty k k 31.12.202X, nevieme určiť Začiatočný zostatok na tomto účte k 01.01.202X+1 a teda ho ani neuvádzame.

Platenie úrokov k 31.12.202X+2: splatenie úroku účtujeme rovnako ako k 31.12.202X či 31.12.202X+1

- výška ročného úroku=300 000*8%= 24 000 Eur

predkontácia: 562/221

Znova, keďže nemáme informáciu, aký bol konečný zostatok na účte 221 – Bankové účty k k 31.12.202X+1, nevieme určiť Začiatočný zostatok na tomto účte k 01.01.202X+2 a teda ho ani neuvádzame.

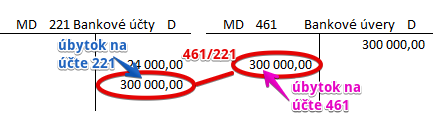

K 31.12.202X+2 však ubehli už tri roky, odkedy spoločnosť dostala úver a teda spoločnosť musí zaúčtovať aj splatenie istiny úveru vo výške 300 000 Eur.

Predkontácia bude vyzerať takto: 461 / 221 suma: 300 000 Eur

Splatením úver sa spoločnosti zruší záväzok, ktorý voči banke mala vo forme úveru. Preto účtujeme na účet 461 – Bankové účty úbytok. Účet 461 – Bankové úvery je účet pasív a preto úbytok z tohto účtu evidujeme na strane MD.

Splatenie úver z bežného bankového účtu znamená pre spoločnosť úbytok na bankovom účte. Účet 221 – Bankové účty je účet aktív a preto úbytok z tohto účtu účtujeme na stranu MD (viď Základné pravidlá účtovania).

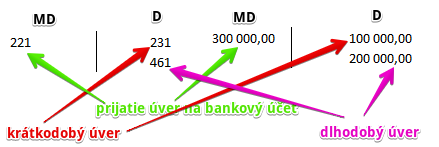

V prípade, že sa spoločnosť rozhodne splatiť úver (teda istinu) v celkovej výške 300 000 Eur v pravidelných splátkach 100 000,- EUR ročne plus úroky z nesplatenej istiny, splatné vždy k 31. 12. situácia bude vyzerať takto:

Zaúčtovanie úveru: keďže splatenie istiny úveru je plánované každý rok po 100 000 Eur, časť úveru je považovaná za krátkodobý úver (ktorý bude splatený do 1 roka) a časť za dlhodobý úver. Krátkodobý úver účtujeme na účet 231 -Krátkodobé bankové úvery a dlhodobý úver na účet 461 – Bankové úvery. Úver bol spoločnosti pripísaný na účet a teda musíme zaúčtovať aj prírastok na účte 221.

Predkontácia bude vyzerať takto:

Prijatie úveru zaúčtujeme na účet 221 – Bankové účty na stranu MD vo výške 300 000 Eur k 01.01.202X.

Keďže istinu budeme splácať raz ročne k 31.12., jedna tretina úveru (keďže úver je na 3 roky), bude predstavovať krátkodobý úver, pretože táto časť istiny bude splatná do jedného roka a teda k 31.12. Zvyšná časť istiny úveru bude považovaná za dlhodobý úver. A preto teda sumu 100 000 Eur účtujeme na stranu D na účet 231 – Krátkodobé bankové úvery a sumu 200 000 Eur takisto na stranu D ale účet 461 – Bankové úvery. Účet 231 – Krátkodobé bankové úvery aj účet 461 – Bankové úvery sú účty pasív a preto prírastok na tieto účty evidujeme na strane D (viď Základné pravidlá účtovania).

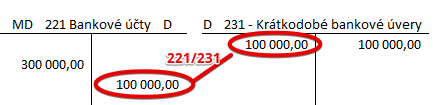

Platenie istiny a úrokov k 31.12.202X:

- splatenie istiny účtujeme predkontáciou: 231 / 221 suma: 100 000 Eur (v zadaní nie je uvedené ku akému dátumu sa platí istina, tak predpokladáme, že je to takisto k 31.12 ako aj úrok).

Účet 231 – Krátkodobé bankové úvery je účet pasív a preto úbytok z tohto účtu evidujeme na strane MD. Naopak, účet 221 – Bankové účty je účet aktív a preto úbytok z tohto účtu účtujeme na stranu MD. Na konci roka 202X by bol teda konečný zostatok na účte 231 – Krátkodobé bankové úvery nula, keďže na začiatku účtovného obdobia vznikol záväzok 100 000 Eur, ale na konci účtovného obdobia bola suma záväzku vyplatená banke.

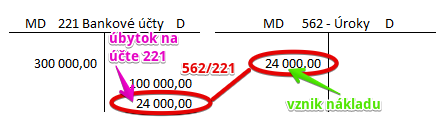

- splatenie úroku úroku účtujeme predkontáciou: 562/221 suma ???

V akej výške zaúčtujeme vznik nákladu vo forme úroku? Za rok 202X bude úrok predstavovať 24 000 Eur, teda 8% z celkového pôvodného záväzku (300 000*8%= 24 000 Eur ).

Úrok predstavuje pre spoločnosť náklad, ktorý evidujeme na účte 562 – Úroky. Účet 562 – Úroky je teda nákladový účet a vznik nákladu účtujeme vždy na stranu MD (viď Základné pravidlá účtovania). Splatenie úroku z bežného bankového účtu zaúčtujeme na účet 221 – Bankové účty. Tento účet je aktívny a preto úbytok z takéhoto účtu evidujeme na strane D.

Platenie istiny a úrokov k 31.12.202X+1:

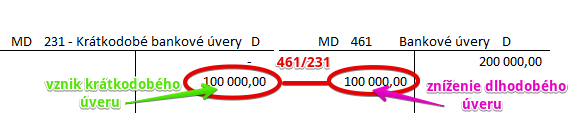

V rok 202X+1 sa na konci roka bude opakovať situácia splatenia časti úveru a splatenie úroku z nesplatenej časti úver. Nesmieme však zabudnúť na začiatočné zostatky na účtoch 231 a 461, ako aj na účtovanie na týchto účtoch na začiatku roku 202X+1.

Konečný zostatok na účte 231 – Krátkodobé bankové úvery bol k 31.12. 202X nula. Takže aj Začiatočný zostatok na tomto účte bude k 01.01.202x+1 nula. Konečný zostatok na účte 461 – Bankové úvery bol k 31.12. 202X 200 000Eur. Takže aj Začiatočný zostatok na tomto účte bude k 01.01.202x+1 200 000 Eur. Avšak na začiatku rok 202X+1 musíme pamätať na to, že časť úveru bude zase splatená na konci rok teda do jedného roka a preto musíme časť úveru preúčtovať z dlhodobého úveru na krátkodobý úver. Preúčtovanie bude vo výške 100 000 Eur, keďže táto suma predstavuje dohodnutú splátku istiny. Pohyby na účtoch budú teda k 01.01.202X+1 takéto:

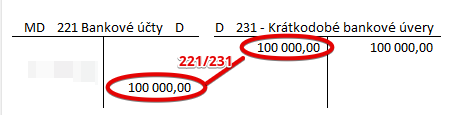

Predkontáciou 461/231 vo výške 100 000 Eur teda znamená, že časť dlhodobého úver (záväzku) sa zmenila na krátkodobý úver (záväzok). A teda na účte 461 – Bankové úvery účtujeme úbytok (zánik záväzku) na stranu MD a na účte 231 – Krátkodobé bankové úvery účtujeme zase prírastok na tento účet (vznik záväzku) na stranu D. Keďže v oboch prípadoch ide o pasívny účet logicky prírastok a úbytok na pasívnych účtoch evidujeme na opačných stranách.

Na konci roka 202x+1 znova účtujeme splatenie istiny a krátkodobého záväzku.

- splatenie istiny účtujeme predkontáciou: 231 / 221 suma: 100 000 Eur

Účet 231 – Krátkodobé bankové úvery je účet pasív a preto úbytok z tohto účtu evidujeme na strane MD. Naopak, účet 221 – Bankové účty je účet aktív a preto úbytok z tohto účtu účtujeme na stranu MD. Na konci roka 202X by bol teda konečný zostatok na účte 231 – Krátkodobé bankové úvery nula, keďže na začiatku účtovného obdobia vznikol záväzok 100 000 Eur, ale na konci účtovného obdobia bola suma záväzku vyplatená banke.

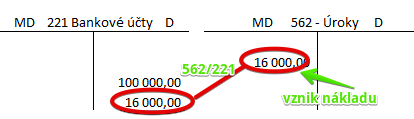

- splatenie úroku úroku účtujeme predkontáciou: 562/221 suma ???

V akej výške zaúčtujeme vznik nákladu vo forme úroku? Za rok 202X+1 bude úrok predstavovať 8% zo zostatku istiny úveru teda 16 000 (200 000*8%= 16 000 Eur ). Rátame zo sumy 200 000 Eur, keďže počas roka predstavovala nesplatená istina celkovo 200 000 Eur, teda až do 31.12 kedy zaúčtujeme aj splatenie istiny, avšak úrok sa vzťahuje na celý rok a preto berieme do úvahy sumu 200 000 Eur.

Úrok predstavuje pre spoločnosť náklad, ktorý evidujeme na účte 562 – Úroky. Účet 562 – Úroky je teda nákladový účet a vznik nákladu účtujeme vždy na stranu MD (viď Základné pravidlá účtovania). Splatenie úroku z bežného bankového účtu zaúčtujeme na účet 221 – Bankové účty. Tento účet je aktívny a preto úbytok z takéhoto účtu evidujeme na strane D.

Platenie istiny a úrokov k 31.12.202X+2:

V roku 202X+2 sa situácia opakuje aj čo sa týka účtovania na začiatku účtovného obdobia a aj na konci účtovného obdobia. Pohyby na účtoch budú vyzerať takto:

Na začiatku účtovného obdobia sme teda preúčtovali 100 000 Eur z účtu 461 na účet 231 a teda z dlhodobého úveru sa stal krátkodobý. Tuto sumu spoločnosť na konci roka aj zaplatila a preto sme účtovali zníženie aj na účte 231 a zároveň aj na účte 221, keďže na splatenie sme použili prostriedky z bankového účtu. Za rok 202X+2 však vznikol aj náklad vo výške 8000 Eur, ktorý predstavoval úrok z istiny z roku 202X+2 (teda 8% zo 100 000 Eur).

Na konci roka 202X+2 máme teda konečný zostatok na účte 231 a aj na účte 461 nula, keďže všetky záväzky boli uhradené.

V prípade, že sa spoločnosť rozhodne splatiť úver jednorazovo o tri roky vrátane úrokov, situácia bude vyzerať takto:

Zaúčtovanie úveru: keďže splatenie úveru je plánované až o 3 roky, tento úver je považovaný za dlhodobý úver a teda účtujeme ho na účet 461 – Bankové úvery. Úver bol spoločnosti pripísaný na účet a teda musíme zaúčtovať aj prírastok na účte 221.

Predkontácia bude vyzerať takto: 221 / 461 suma: 300 000 Eur

Účet 221 – Bankové účty je účet aktív a preto prírastok na tento účet účtujeme na stranu MD (viď Základné pravidlá účtovania). Naopak, účet 461 – Bankové úvery je účet pasív a preto prírastok na tento účet evidujeme na strane D.

V priebehu roka 202X a 202x+1 už o žiadnych účtovných operáciách neúčtujeme. Až na konci roka 202X+2 musíme zaúčtovať splatenie istiny a aj úroku. Ročný úrok predstavuje 24 000 Eur (8% z 300 000) a teda za 3 roky bude predstavovať 72 000 Eur.

Pohyby na účtoch budú v roku 202X+2 vyzerať takto:

Predkontáciou 461/221 so sumou 300 000 Eur zaúčtujeme splatenie istiny úveru. Vidíme, že konečný zostatok na účte 461 bude nula, teda zruší sa nám celý záväzok voči banke. Predkontáciou 562/221 so sumou 72 000 Eur sme zaúčtovali splatenie úrokov. Informáciu o začiatočnom zostatku na účte 221 v roku 202X+2 nemáme, takže nevieme určiť ani konečný zostatok.

Mohla by nastať aj situácia, kedy by sme síce úroky vyplácali až na konci roka 202X+2, avšak úročilo by sa každý rok a tým pádom, by sme ten nasledujúci rok úročili nesplatenú časť úver aj spolu s úrokom. Preto je vždy potrebné dobre definovať zadanie.

Takisto v prípade prevodu peňazí by sme mohli zohľadňovať aj situáciu, kedy nám napríklad odišli peniaze z bežného účtu, ale výpis z úverového účtu ešte nemáme a preto by sme museli účtovať aj na účte 261 – Peniaze na ceste tak ako v prípade príkladu Účtovanie dlhodobého bankového úveru I. Tu sa však výpis z úverového účtu nespomína, takže operácie na účte 261 neevidovali.

3. Zostavte jednoduchý prehľad vykazovaných krátkodobých a dlhodobých záväzkov z uvedeného bankového úveru podľa alternatívy 2).

| Záväzky k 31. 12. v EUR | 31.12.202X | 31.12.202X+1 | 31.12.202X+2 |

| Bankové úvery – krátkodobé | 100 000 | 0 | |

| Bankové úvery – dlhodobé | 200 000 | 100 000 | 0 |

V prípade, že by sme prevod časti dlhodobého úveru na krátkodobý účtovali už na konci každého účtovného obdobia, tabuľka by vyzerala takto:

| Záväzky k 31. 12. v EUR | 31.12.202X | 31.12.202X+1 | 31.12.202X+2 |

| Bankové úvery – krátkodobé | 100 000 | 100 000 | 0 |

| Bankové úvery – dlhodobé | 100 000 | 0 | 0 |

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.