Spoločnosť MIMI, a. s., získala od banky trojročný úver na rozšírenie výroby.

Úver v sume 500 000,- EUR čerpala 01. 01. 202X na úhradu prijatej faktúry v rovnakej sume (bez DPH).

Úroková miera je 14 % p. a.

Úver je splatný v pravidelných splátkach 215 360,- EUR vrátane úrokov vždy k 31. 12. príslušného roka.

Spoločnosť má zostatky na vybraných účtoch:

221 Bankové účty 300 000,-

343 Daň z pridanej hodnoty 100 000,- (odpočítanie dane)

321 Dodávatelia 600 000,-

Splátkový kalendár bankového úveru (v EUR)

| Dátum | Splátka | Istina | Úrok | Zostatková hodnota úveru |

| 31. 12. 202X | 215 360,- | 145 360,- | 70 000,- | 354 640,- |

| 31. 12. 202X+1 | 215 360,- | 165 710,- | 49 650,- | 188 930,- |

| 31. 12. 202X+2 | 215 360,- | 188 930,- | 26 430,- | 0,- |

| Spolu | 646 080,- | 500 000,- | 146 080,- |

V súvislosti s čerpaním a splácaním uvedeného dlhodobého úveru boli zaúčtované nasledujúce účtovné prípady:

- VUÚ Čerpanie úveru na úhradu záväzku voči dodávateľovi 500 000,-

- BV Prevod peňazí na splátku úveru 215 360,-

- VUÚ Prevod peňazí – splátka úveru

a) istina 145 360,-

b) úrok 70 000,-

c) splátka spolu 215 360,-

4. VUÚ Predpis poplatku za vedenie úverového účtu 4,50

5. BV Prevod peňazí – úhrada poplatku za vedenie účtu 4,50

6. VÚÚ Prevod peňazí – splátka poplatku za vedenie účtu 4,50

Úlohy:

- Otvorte príslušné účty Neúčtovným spôsobom.

Začiatočné zostatky na účtoch 221- Bankové účty (300 000,-), 343 – Daň z pridanej hodnoty (100 000,- odpočítanie dane) a 321 – Dodávatelia máme uvedené v zadaní.

Na akej strane sa majú nachádzať začiatočné zostatky jednotlivých aktívnych a pasívnych účtov nájdete v časti Základné pravidlá a pojmy v podvojnom účtovníctve.

2. Účtovné prípady zaúčtujte na účtoch hlavnej knihy.

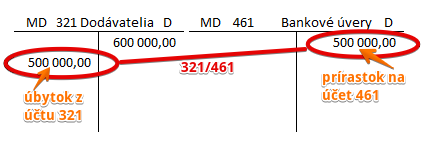

1. Predpokladáme, že Začiatočný zostatok na účte 461 – Bankové úvery je 0 a teda spoločnosť čerpala prostriedku z banky prvýkrát. Na základe výpisu z úverového účtu zaúčtujeme ku dňu 01. 01. 202X čerpanie úveru na úhradu záväzku voči dodávateľovi. Predpokladáme, že peniaze banka zasielala rovno na bankový účet dodávateľovi.

Spoločnosť teda zaúčtuje:

321/461 … suma 500 000 Eur

Spoločnosť čerpala úver z banky, čím jej vznikol záväzok voči banke, ktorý účtujeme na účet 461 – Bankové úvery. Účet 461 – Bankové úvery je pasívny účet a teda prírastok na tento účet účtujeme na stranu D (viď Základné pravidlá a pojmy v podvojnom účtovníctve).

Tento úver bol použitý na úhradu záväzku voči dodávateľovi. Preto musíme zaúčtovať sumu 500 000 ako úbytok aj na účte 321 – Dodávatelia, teda na stranu MD. Záväzok voči dodávateľovi sa znížil práve o 500 000 Eur..

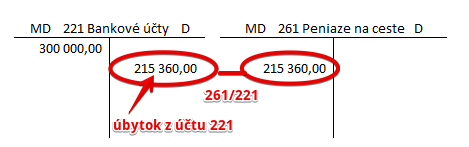

2. Na základe výpisu z bankového účtu zaúčtujeme prevod peňazí na splátku úveru vo výške 215 360 Eur. Uvedomme si, že bežný bankový účet a úverový účet sú dva rôzne bankové účty tejto spoločnosti. A teda musíme zaúčtovať prevod medzi týmito účtami, resp. momentálne iba úbytok peňazí z bežného bankového účtu. Výpis z úverového účtu ešte v tomto kroku k dispozícií nemáme (a teda nevieme ešte, či je splátka reálne aj uhradená) a preto musíme sumu, ktorá odišla z bežného bankového účtu dočasne zaúčtovať na účet 261 – Peniaze na ceste. Ako sa účtuje na účte 261 – Peniaze na ceste nájdete v samostatnom článku Účet 261 – Peniaze na ceste.

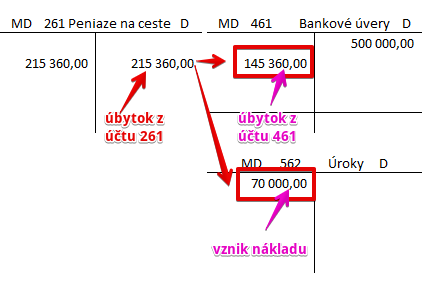

3. Keď už máme k dispozícii aj výpis z úverového účtu, môžeme zaúčtovať splátku úveru.

Splátka úveru vo výške 215 360 sa rozdeľuje na istinu (145 360) a úrok (70 000). O sumu istiny sa nám zostatok úveru znižuje. Preto sme zaúčtovali úbytok na strane MD na účte 461 – Bankové účty vo výške 145 360 Eur. Úrok predstavuje pre spoločnosť finančný náklad, ktorý účtujeme na účet 562 – Úroky vo výške 70 000 Eur.

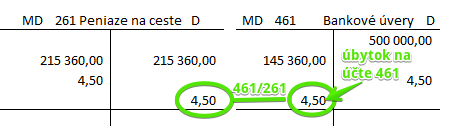

Keďže už máme k dispozícii výpis z úverového účtu, môžeme sumu 215 360 Eur z účtu 261 – Peniaze na ceste zrušiť a teda zaúčtujeme na stranu D tohto účtu presne 215 360 Eur. Žiadne peniaze na ceste nemáme, keďže už vieme, že reálne boli použité na splátku (na splátku istiny a na splátku úroku).

4. Na výpise z bankového účtu vidíme, že za vedenie tohto účtu si banka účtuje poplatok vo výške 4,50 Eur. Tento poplatok predstavuje pre banku finančný náklad, ktorý účtujeme na účet 568 – Ostatné finančné náklady. Zároveň však musíme zaúčtovať aj záväzok, ktorý spoločnosti vzniká a to záväzok tento poplatok uhradiť. Tento záväzok sa účtuje takisto na účet 461 – Bankové úvery na stranu D. Ide o vznik záväzku teda prírastok na účet pasív a ten účtujeme na stranu D.

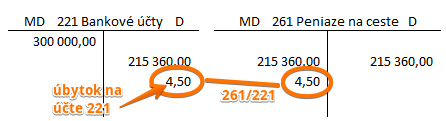

5. Na výpise z bežného bankového účtu vidíme, že spoločnosť uhradila poplatok za vedenie úverového účtu. Keďže v tomto kroku ale ešte nemáme výpis z úverového účtu, zase použijeme účet 261 – Peniaze na ceste.

Na účte 221 – Bankové účty sme teda zaúčtovali úbytok na strane D vo výške 4,50 Eur a na účet 261 – Peniaze na ceste tú istú sumu na stranu MD.

6. Keď už máme k dispozícii aj výpis z úverového účtu a vidíme, že poplatok bol uhradený, môžeme zaúčtovať aj splátku poplatku za vedenie tohto účtu.

Keďže zaplatením poplatku sa nám znižuje záväzok, zaúčtovali sme na stranu MD účtu 461 – Bankové úvery sumu 4,50 Eur. Zároveň sme na strane D účtu 261 – Peniaze na ceste zaúčtovali takisto sumu 4,50 Eur, keďže už žiadne peniaze “na ceste” nemáme, ale vieme, že boli použité na úhradu poplatku.

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.