Ako účtovať na účte 527 – Zákonné sociálne náklady?

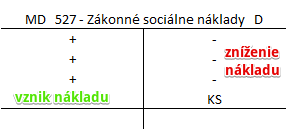

Účet 527 – Zákonné sociálne náklady je nákladový účet a preto všetky prírastky (vznik nákladov) na tento účet účtujeme na stranu Má dať a všetky úbytky (zníženie nákladov) na stranu Dal (viď základné pravidlá účtovania).

Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný zostatok či Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia. Konečný stav predstavuje rozdiel sumy všetkých pohybov na strane Má dať a sumy všetkých pohybov na strane Dal. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie.

Na tento účet účtujeme náklady na bezpečnosť a ochranu zdravia v práci, starostlivosť o zdravie zamestnancov (napríklad náhrada príjmu počas práceneschopnosti), tvorbu sociálneho fondu, odstupné pre zamestnancov, časť sumy, ktorú zamestnávateľ prispieva na stravné lístky atď.

Príklad: Náhrada príjmu počas práceneschopnosti.

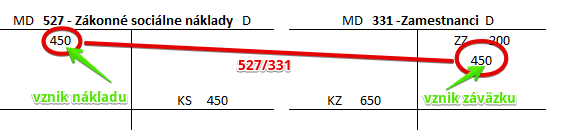

Zamestnanec bol nejaký čas práceneschopný. Keďže počas prvých dní práceneschopnosti uhrádza náhradu príjmu zamestnancovi zamestnávateľ, musíme túto sumu evidovať ako náklad. V našom prípade mzdové oddelenie vyrátalo, že zamestnancovi prislúcha náhrada príjmu vo výške 450 Eur.

Predkontácia bude vyzerať takto: 527 / 331 suma 450 Eur

Spoločnosť zaúčtuje na účet 527 – Zákonné sociálne náklady náhradu príjmu vo výške 450 Eur ako náklad. Účet 527 – Zákonné sociálne náklady je nákladový účet a všetky prírastky na nákladovom účte účtujeme na stranu MD toho účtu (viď základné pravidlá účtovania).

V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D).

Keďže spoločnosť nahradzuje časť príjmu zamestnancovi počas PN, vzniká jej záväzok túto náhradu aj zamestnancovi zaplatiť. A teda musíme zaúčtovať sumu 450 Eur aj na účet 331 – Zamestnanci. Účet 331 – Zamestnanci je pasívny účet a preto prírastok (teda vznik záväzku) na tento účet zaznamenáva práve na stranu D (viď základné pravidlá účtovania).

Na obrázku vidíme, že na účte 331 – Zamestnanci už evidujeme Začiatočný zostatok vo výške 200 Eur. Po vzniku nového záväzku vo výške 450 Eur je konečný zostatok na účte 331 – Zamestnanci 650 Eur.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Výdaj stravných lístkov zamestnancom (časť hradená zamestnávateľom v rámci zákona) | 527 | 213 | |||

| IÚD | Tvorba sociálneho fondu z objemu miezd v zákonom stanovenej výške | 527 | 472 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie konečného stavu účtu 527 – Zákonné sociálne náklady | 710 | 527 | |||

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.