Ako účtovať na účte 213 – Ceniny?

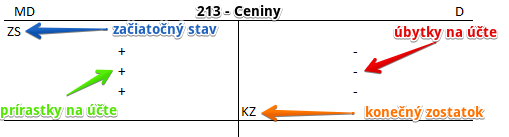

Účet 213 – Ceniny je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal. Konečný zostatok na strane D na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane MD (viď základné pravidlá účtovania).

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme stav a pohyb cenín pred ich vydaním do užívania (napr. poštové známky, stravné lístky, diaľničné známky karty, ak majú hodnotu, z ktorej sa bude môcť čerpať po ich vydaní do užívania).

Ceniny zverené zamestnancom alebo spoločníkom na použitie na vopred stanovené účely, sa účtujú ako pohľadávky voči zamestnancom alebo spoločníkom.

Príklad 1: Nákup poštových známok do zásoby

Spoločnosť nakúpila v hotovosti do zásoby poštové známky v celkovej hodnote 30,0 Eur. Túto skutočnosť musí zaúčtovať.

Predkontácia bude vyzerať takto: 213 / 211 suma: 30,0 Eur

Na základe výdavkového pokladničného dokladu účtujeme úradu sumy 30,0 Eur za poštové známky zaplatené v hotovosti. Sumu 30,0 Eur účtujeme na stranu D na účet 211 – Pokladnica ako úbytok na tomto účte, keďže známky boli zaplatené z peňažných prostriedkov z pokladne. Účet 211 – Pokladnica je účet aktív a úbytky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Zároveň však spoločnosť nakúpila známky do zásoby a teda tieto ceniny bude mať fyzicky k dispozícii až do času, kedy ich spotrebuje. Zatiaľ teda účtujeme sumu 30,0 Eur na stranu MD na účte 213 – Ceniny ako prírastok na tento účet. Účet 213 – Ceniny je účet aktív a prírastky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Príklad 2: Spotreba poštových známok zo zásoby

Spoločnosť využila nakúpené poštové známky do zásoby a na odoslanie listov spotrebovala známky v hodnote 10,0 Eur. Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 518 / 213 suma: 10,0 Eur

Keďže spoločnosť známky v hodnote 10,0 Eur minula (spotrebovala) na zaslanie listov, účtujeme sumu 10,0 Eur na stranu MD na účte 518 – Ostatné služby ako vznik nákladu. Účet 518 – Ostatné služby je nákladový účet a vznik nákladu účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Zároveň nám však aj ubudlo známok v hodnote 10,0 Eur. Preto účtujeme sumu 10,0 Eur aj na stranu D na účte 213 – Ceniny ako úbytok na tomto účte. Účet 213 – Ceniny je účet aktív a úbytky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Príklad 3: Inventarizáciou zistený schodok cenín

Spoločnosť zistila pri inventarizácii, že jej chýbajú ceniny vo výške 20,0 Eur. Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 569 / 213 suma: 20,0 Eur

Spoločnosť zistila, že má o 20 Eur menej cenín ako by mala mať podľa informácii z účtovníctva a túto skutočnosť klasifikovala ako škodu vzniknutú odcudzením. Spoločnosti teda vznikla škoda vo výške 20,0 Eur, ktorú účtujeme na stranu MD na účet 569 – Manká a škody na finančnom majetku. Účet 569 – Manká a škody na finančnom majetku je nákladový účet a vznik nákladu účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Zároveň však musíme účtovať aj úbytok cenín na strane D na účte 213 – Ceniny. Účet 213 – Ceniny je účet aktív a úbytky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Príklad 4: Inventarizáciou zistený prebytok cenín

Spoločnosť zistila pri inventarizácii, že má naviac ceniny vo výške 20,0 Eur. Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 213 / 648 suma: 10,0 Eur

Keďže spoločnosť zistila pri inventarizácii, že má viac cenín ako by mala mať podľa informácii z účtovníctva, musíme zaúčtovať sumu 10,0 Eur ako prírastok na účet 213 – Ceniny, teda na jeho stranu MD. Účet 213 – Ceniny je účet aktív a prírastky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Skutočnosť, že sa nám “objavilo” viac cenín ako je evidované v účtovníctve predstavuje pre spoločnosť v podstate určitý zisk. Preto účtujeme sumu 10,0 Eur aj na stranu D na účet 648 – Ostatné výnosy z hospodárskej činnosti. Účet 648 – Ostatné výnosy z hospodárskej činnosti je výnosový účet a vznik výnosu účtujeme práve na stranu D (viď základné pravidlá účtovania).

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| VPD | Nákup cenín v hotovosti | 213 | 211 | |||

| PFA | Prijatá faktúra za ceniny | 213 | 321 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 213 – Ceniny | 213 | 701 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Spotreba poštových známok | 518 | 213 | |||

| IÚD | Spotreba kolkov | 538 | 213 | |||

| IÚD | Spotreba diaľničných známok | 518 | 213 | |||

| IÚD | Škoda na ceninách | 569 | 213 | |||

| IÚD | Výdaj stravných lístkov zamestnancom (časť hradená zamestnancami) | 335 | 213 | |||

| IÚD | Výdaj stravných lístkov zamestnancom (časť hradená zamestnávateľom v rámci zákona) | 527 | 213 | |||

| IÚD | Výdaj stravných lístkov zamestnancom (časť hradená zamestnávateľom nad rámec zákona) | 528 | 213 | |||

| IÚD | Výdaj stravných lístkov zamestnancom (časť hradená zo sociálneho fondu) | 472 | 213 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 213 – Ceniny | 702 | 213 | |||

Príklady predkontácií v praxi na iných účtoch nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.