Ako účtovať na účte 518 – Ostatné služby?

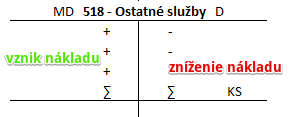

Účet 518 – Ostatné služby je nákladový účet a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal (viď základné pravidlá účtovania). Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný zostatok či Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia.

Konečný stav predstavuje rozdiel sumy všetkých pohybov na strane Má dať a sumy všetkých pohybov na strane Dal. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie.

Na tomto účte účtujeme nákladoch na služby od dodávateľov, ktoré dodávatelia poskytli spoločnosti.

Príklad 1: Náklady na poskytnuté služby (bez DPH)

Spoločnosť obdržala faktúru od dodávateľa v hodnote 350 Eur za poskytnutie právnych služieb.

Predkontácia bude vyzerať takto (neriešime problematiku DPH): 518 / 321 … suma 350 Eur

Na základe obdržanej dodávateľskej faktúry, spoločnosť zaúčtuje na účet 518 – Ostatné služby náklad za právne služby vo výške 350 Eur. Účet 518 – Ostatné služby je nákladový účet a všetky prírastky na nákladovom účte účtujeme na stranu MD toho účtu (viď základné pravidlá účtovania). V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D). Obdržaním faktúry za služby vznikol spoločnosti aj záväzok voči dodávateľovi, keďže spoločnosť je povinná (zaviazala sa k tomu) za služby zaplatiť. Preto v tomto prípade účtujeme aj na účet 321 – Dodávatelia sumu 350 Eur, ktorá predstavuje práve výšku záväzku. Účet 321 – Dodávatelia je pasívny účet a preto prírastok (teda vznik záväzku) na tento účet zaznamenáva práve na stranu D (viď základné pravidlá účtovania).

Príklad 2: Náklady na poskytnuté služby (s DPH)

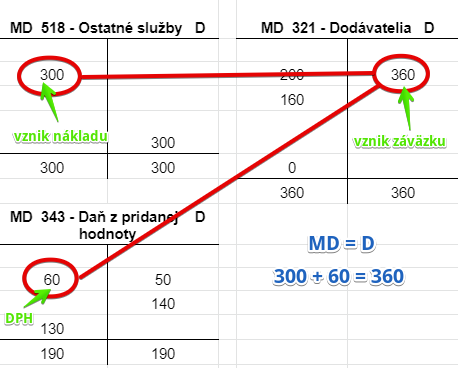

Spoločnosť obdržala faktúru od dodávateľa v hodnote 360 Eur za poskytnutie právnych služieb (300 Eur bol základ dane a 60 Eur bola DPH).

Predkontácia bude vyzerať takto: 518, 343 / 321 … suma 350 Eur

Obdržaním faktúry za služby vznikol spoločnosti aj záväzok voči dodávateľovi, keďže spoločnosť je povinná (zaviazala sa k tomu) za služby zaplatiť. Preto v tomto prípade účtujeme aj na účet 321 – Dodávatelia sumu 360 Eur, ktorá predstavuje práve výšku záväzku (celú fakturovanú sumu). Účet 321 – Dodávatelia je pasívny účet a preto prírastok (teda vznik záväzku) na tento účet zaznamenáva práve na stranu D (viď základné pravidlá účtovania).

V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D).

Na základe obdržanej dodávateľskej faktúry, spoločnosť zaúčtuje na účet 518 – Ostatné služby náklad za právne služby vo výške 300 Eur (len základ dane) ako vznik nákladu. Účet 518 – Ostatné služby je nákladový účet a všetky prírastky na nákladovom účte (teda vznik nákladu) účtujeme na stranu MD toho účtu (viď základné pravidlá účtovania).

Nesmieme zabudnúť na DPH vo výške 60 Eur, ktorú v tomto prípade účtujeme na stranu MD na účte 343 – Daň z pridanej hodnoty. Dodržali sme tak zásadu, že strana MD (300+60) sa rovná strane D (360).

Predkontácie z praxe – strana MD:

| IÚD | Spotreba poštových známok | 518 | 213 | |||

| IÚD | Spotreba diaľničných známok | 518 | 213 | |||

| IÚD | Krátkodobá nevyfakturovaná dodávka služieb | 518 | 326 | |||

| IÚD | Tvorba rezervy na krátkodobú nevyfakturovanú dodávku služieb | 518 | 323 | |||

| IÚD | Zaúčtovanie nájomného uhradeného v predchádzajúcom účtovnom období do nákladov bežného účtovného obdobia | 518 | 381 | |||

| IÚD | Zaúčtovanie predplatného uhradeného v predchádzajúcom účtovnom období do nákladov bežného účtovného obdobia | 501, 518 | 381 | |||

| IÚD | Zaúčtovanie služieb uhradených v predchádzajúcom účtovnom období do nákladov bežného účtovného obdobia | 518 | 381 | |||

| IÚD | Zaúčtovanie nájomného za bežné účtovné obdobie, ktoré bude uhradené v nasledujúcom účtovnom období do nákladov bežného účtovného obdobia | 518 | 383 | |||

| IÚD | Vnútorné zúčtovanie nákladov na služby, ktoré uhradil iný organizačný útvar účtovnej jednotky | 518 | 395 | |||

| IÚD | Dlhodobá nevyfakturovaná dodávka služieb | 518 | 476 | |||

| PFA | Prijatá faktúra za stočné | bez DPH DPH 20% Spolu | 518

343 x |

x

x 321 |

||

| PFA | Prijatá faktúra za audítorské služby | bez DPH DPH 20% Spolu | 518

343 x |

x

x 321 |

||

| PFA | Prijatá faktúra za účtovné služby | bez DPH DPH 20% Spolu | 518

343 x |

x

x 321 |

||

| PFA | Prijatá faktúra za služby daňového poradcu | bez DPH DPH 20% Spolu | 518

343 x |

x

x 321 |

||

| PFA | Prijatá faktúra za právne poradenstvo | bez DPH DPH 20% Spolu | 518

343 x |

x

x 321 |

||

| PFA | Prijatá faktúra za inzerciu | bez DPH DPH 20% Spolu | 518

343 x |

x

x 321 |

||

| PFA | Prijatá faktúra za prepravu tovaru a výrobkov k odberateľom | bez DPH DPH 20% Spolu | 518

343 x |

x

x 321 |

||

| PFA | Prijatá faktúra za služby v oblasti informačných technológií | bez DPH DPH 20% Spolu | 518

343 x |

x

x 321 |

||

| PFA | Prijatá faktúra za telekomunikačné služby, internet | bez DPH DPH 20% Spolu | 518

343 x |

x

x 321 |

||

| PFA | Prijatá faktúra za ostatné služby | bez DPH DPH 20% Spolu | 518

343 x |

x

x 321 |

||

Predkontácie z praxe – strana D:

| PFA | Prijatý dobropis na faktúru za prijaté služby, ktorá nebola uhradená | bez DPH DPH 20% Spolu | x

x 321 |

518

343 x |

||

| PFA | Prijatý dobropis na faktúru za prijaté služby, ktorá bola uhradená | bez DPH DPH 20% Spolu | x

x 315 |

518

343 x |

||

| IÚD | Zaúčtovanie konečného stavu účtu 518 – Ostatné služby | 710 | 518 | |||

Príklady predkontácií iných účtov v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.