Ako účtovať na účte 381 – Náklady budúcich období?

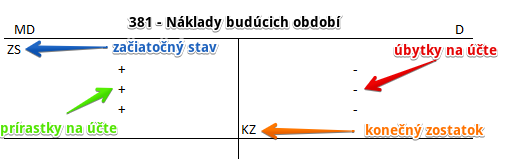

Účet 381 – Náklady budúcich období je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal. Konečný zostatok na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný zostatok.

Na tomto účte účtujeme v prvom rade o “výdavkoch”, teda o peniazoch ktoré sme už reálne za tovar alebo službu zaplatili, avšak súvisia s budúcimi obdobiami.

To, že tovar súvisí s budúcimi obdobiami znamená, že reálne ho minieme až neskôr. Napríklad keď nakúpime 200 balíkov kancelárskeho papiera, no neminieme všetok papier za jeden mesiac, ale postupne ho míňame a vydrží nám tento nákup aj napríklad 6 mesiacov.

To, že služba súvisí s budúcimi obdobiami znamená, že reálne sa vzťahuje na viacero období a nie len na jeden mesiac alebo rok. Napríklad keď si predplatíme povinné zmluvné poistenie vozidla na 12 mesiacov. Síce môžeme poistku zaplatiť jednorazovo v určitom mesiaci, poistenie trvá niekoľko mesiacov, resp. ak sme ho uzavreli v polke roka, môže pokrývať časť aktuálneho roka a časť budúceho roka.

Preto tieto náklady nevchádzajú do nákladov v čase uskutočnenia tohto účtovného prípadu (v čase platby), ale až neskôr, preto sa volajú náklady budúcich období. Peniaze, ktoré sme však za tovar či službu zaplatili predstavujú prírastky na účet 381.

V čase, keď služby či tovar, za ktoré sme predtým zaplatili, aj reálne spotrebujeme, musíme už určitú časť zaplatenej sumy zaúčtovať do nákladov. Keďže už určitú časť do nákladov zaúčtujeme, logicky sa nám znižujú náklady budúcich období, keďže z časti nákladov budúcich období sa nám stali “náklady aktuálneho obdobia”. Sumy, ktoré zaúčtujeme do nákladov teda predstavujú úbytky z účtu 381 a účtujeme ich na stranu Dal tohto účtu.

Náklady je teda potrebné časovo rozlíšiť resp. rozlišovať, preto existuje skupina účtov 38 – Časové rozlíšenie nákladov a výnosov.

Príklad 1: Poistenie

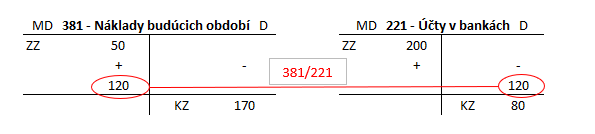

Spoločnosť zaplatila z bežného bankového účtu 1.12.2020 za poistenie auta na obdobie od 1.12.2020 do 31.11.2021 sumu 120 Eur. Keďže poistenie platí cely rok, týka sa teda aj budúcich období, teda nie len roka 2020 ale aj 2021 a preto musíme sumu 120 Eur zaúčtovať do nákladov budúcich období. Keďže platba bola uskutočnená z bežného bankového účtu, tento účtovný prípad sa premietne aj na účte 221 – Účty v bankách ako úbytok z tohto účtu.

- Predkontácia bude vyzerať takto: 381/221 suma 120 Eur

Pohyby na účtoch v roku 2020 budú vyzerať takto:

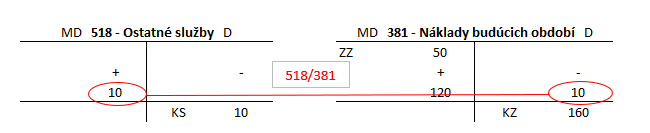

Na konci účtovného obdobia, v našom prípade na konci roka 2020 však musíme do nákladov (na účet 518 – Ostatné služby) zaúčtovať časť sumy z poplatku za poistné, keďže poistenie pokrývalo aj časť roka 2020. Keďže poplatok za poistenie bol ročný a v roku 2020 pokrývalo iba jeden mesiac, logicky musíme do nákladov za rok 2020 zaúčtovať jednu dvanástinu celkového ročného poplatku za poistenie, teda:

ročný poplatok : počet mesiacov v roku x počet mesiacov, ktoré poskrývalo poistenie v danom období = suma, ktorá bude zaúčtovaná do nákladov v roku 2020 a ktorá bude zároveň predstavovať aj úbytok na účte 381

120 : 12 x 1 = 10

Do nákladov na účet 518 – Ostatné služby v roku 2020 teda zaúčtujeme sumu 10 Eur a na účte 381 zaúčtujeme úbytok vo výške 10 Eur.

2. Predkontácia tohto účtovného prípadu bude vyzerať takto: 518 / 381 suma 10 Eur

Pohyby na účtoch v roku 2020 budú vyzerať takto:

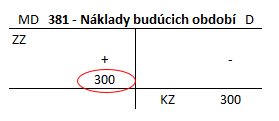

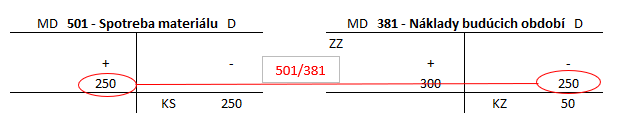

Účet 381 mal v účtovnom období 2020 Začiatočný zostatok vo výške 50 Eur, z čoho vyplýva, že v minulom účtovnom období (v roku 2019) bol uhradený poplatok za službu alebo tovar, avšak vzťahoval sa na rok 2020. Z toho dôvodu bude treba na konci roka 2020 zaúčtovať do nákladov príslušnú sumu aj z poplatku z roku 2019.

Z tabuľky, v ktorej si evidujeme pohyby na účte 381 sme zistili, že v 1.8.2019 bola vystavená faktúra vo výške 300 Eur za nákup kancelárskeho papiera, ktorý firma spotrebuje do 6 mesiacov.

Na účet 381 bola preto zaúčtovaná suma 300 Eur dňa 1.8.2019:

Keďže papier v hodnote 300 Eur vydrží 6 mesiacov, firma musela časť nákladov zaúčtovať do roka 2019 a časť až v roku 2020. Mesačné náklady na papier v našom prípade predstavovali 50 Eur ( 300 Eur / 6 mesiacov). V roku 2019 sa papier spotreboval vo výške 250 Eur (50 Eur mesačný náklad x počet mesiacov v roku 2019).

Preto na konci roka 2019 spoločnosť zaúčtovala do nákladov na účet 501 – Spotreba materiálu sumu 250 Eur a zároveň v rovnakej sume zaúčtovala aj úbytok z účtu 381 – Náklady budúcich období:

Na obrázku vyššie teda vidíme, že v roku 2019 na účet 381 pribudlo 300 Eur a 250 Eur z tohto účtu odbudlo. Konečný zostatok teda predstavoval 50 Eur. V roku 2020 týchto 50 Eur predstavovala Začiatočný zostatok na účte 381 (ako sme videli na prvom obrázku v tomto článku).

Na konci roka 2020 je však potrebné zaúčtovať do nákladov aj zvyšnú časť sumy za papier (v našom prípade mesačný náklad za papier vo výške 50 Eur), pričom predkontácia bude zase 501 / 381.

Na konci roka 2020 budú pohyby na účte vyzerať teda takto:

Na účte 381 so začiatočný zostatkom z roku 2019 vo výške 50 Eur a prírastkom v roku 2020 vo výške 120 Eur ubudlo v roku 2020 50 Eur, ktoré sme zaúčtovali do nákladov za spotrebovaný papier a 10 Eur, ktoré sme zaúčtovali do nákladov za poistenie, ktoré sa vzťahovalo na december 2020. Konečný zostatok na účte 381 je teda 110 Eur (50+120-50-10 = 110) a v roku 2021 bude predstavovať Začiatočný zostatok tohto účtu.

Príklad 2: Reklama

Spoločnosť si v októbri 2021 objednala reklamu v televízíi televízii za cenu 2 400 Eur na jeden mesiac (november 2021). Zároveň si v októbri 2021 objednala aj výrobu letákov v sume 120 Eur, ktoré budú vyvesené v novembri 2021. Aby mohla letáky “vyvesiť” zarezervovala si v októbri aj reklamnú plochu, ale už rovno na tri mesiace v cene 720 Eur (teda od novembra 2021 do januára 2022). V novembri a decembri si zase objednala výrobu letátkov, pričom budú vyvesené v decembri 2021 (v cene 240 Eur) a v januári 2022 (v cene 120 Eur). Spoločnosť uhradila obdržané faktúry za objednávky vždy v danom mesiaci, ako ich objednala. Spoločnosť vykonáva účtovnú závierku raz ročne k 31.12. Spoločnosť je platcom DPH. Predkontácie budú takéto:

| Krok | Popis | MD | D | Suma v Eur |

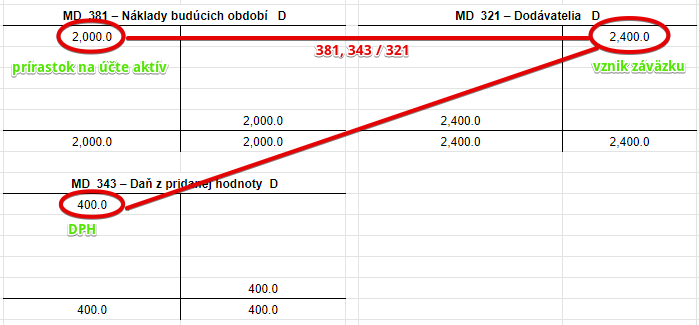

| 1. | V októbri prijatá faktúra za reklamu v televízii na november 2021 | 381, 343 | 321 | 2 400 |

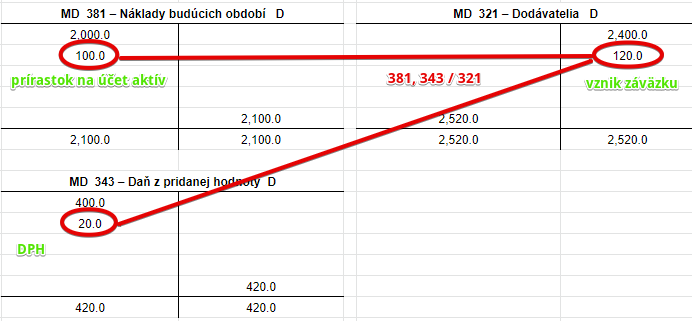

| 2. | V októbri prijatá faktúra za výrobu letákov na november 2021 | 381, 343 | 321 | 120 |

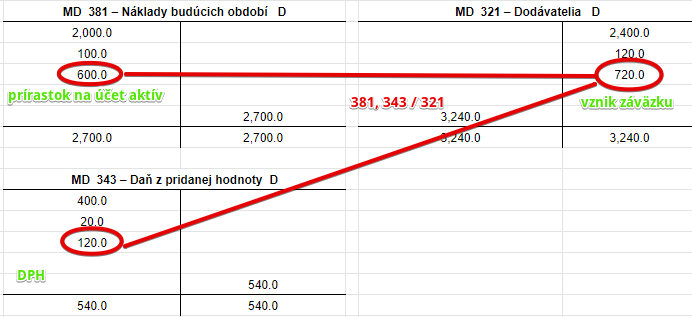

| 3. | V októbri prijatá faktúra za prenájom reklamnej plochy na 3 mesiace | 381, 343 | 321 | 720 |

| 4. | Úhrada faktúry za reklamu v televízii z bankového účtu | 321 | 221 | 2 400 |

| 5. | Úhrada faktúry za výrobu letákov na november z bankového účtu | 321 | 221 | 120 |

| 6. | Úhrada faktúry za prenájom reklamnej plochy z bankového účtu | 321 | 221 | 720 |

| 7. | V novembri prijatá faktúra za výrobu letákov na december 2021 | 381, 343 | 321 | 240 |

| 8. | Úhrada faktúry za výrobu letákov na december z bankového účtu | 321 | 221 | 240 |

| 9. | Zúčtovanie nákladov budúcich období za reklamu v TV | 518 | 381 | 2 000 |

| 10. | Zúčtovanie nákladov budúcich období za letáky na november 2021 | 518 | 381 | 100 |

| 11. | Zúčtovanie nákladov budúcich období za prenájom reklamnej plochy na november 2021 | 518 | 381 | 200 |

| 12. | V decembri prijatá faktúra za výrobu letákov na január 2022 | 381, 343 | 321 | 120 |

| 13. | Úhrada faktúry za výrobu letákov na január | 321 | 221 | 120 |

| 14. | Zúčtovanie nákladov budúcich období za letáky na december 2021 | 518 | 381 | 200 |

| 15. | Zúčtovanie nákladov budúcich období za prenájom reklamnej plochy na december 2021 | 518 | 381 | 200 |

| 16. | Zúčtovanie nákladov budúcich období za letáky na január 2022 | 518 | 381 | 100 |

| 17. | Zúčtovanie nákladov budúcich období za prenájom reklamnej plochy na január 2022 | 518 | 381 | 200 |

Október 2021:

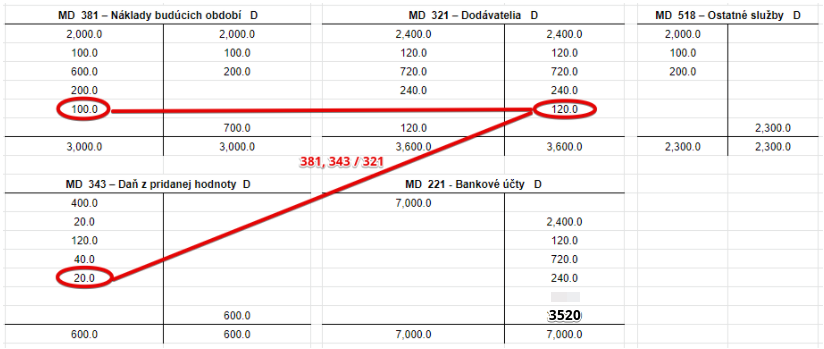

1. krok: 381, 343 /321 suma 2 400 Eur (základ dane + DPH) – na základe prijatej faktúry od dodávateľa za reklamu v televízií účtujeme vznik záväzku, náklady budúcich období a DPH

Spoločnosť si v októbri 2021 objednala reklamu v televízii, na základe čoho jej dodávateľ (ten kto reklamu v TV zverejní) vystavil faktúru. Faktúra bola vystavená a dodaná do spoločnosti ešte v októbri. Spoločnosť tak musí účtovať vznik záväzku, že túto faktúru aj zaplatí. Účtujeme teda na stranu D na účet 321 – Dodávatelia sumu 2 400 Eur (teda celú fakturovanú sumu vrátane DPH). Účet 321 – Dodávatelia je účet pasív a prírastky na tento účet (teda vznik pasíva) účtujeme práve na stranu D (viď základné pravidlá účtovania).

Keďže v zadaní je uvedené, že reklama v televízii bude prebiehať až v novembri 2021, v októbri keď účtujem o vzniku záväzku ešte nemôžeme účtovať aj o vzniku nákladu, keďže reálne sa náklad bude týkať až novembra. Zatiaľ teda musíme tento budúci náklad niekde evidovať a používame na to účet 381 – Náklady budúcich období. Náklad by sme účtovali vo fakturovanej sume bez DPH, teda len vo výške základu dane a preto aj náklad budúcich období účtujeme bez DPH. V októbri účtujeme teda na stranu MD na účet 381 – Náklady budúcich období vo výške 2 000 Eur ako prírastok na účet aktív. Účet 381 – Náklady budúcich období je účet aktív a prírastky na takýto účet (teda vznik aktíva) účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Nesmieme zabudnúť ešte na DPH vo výške 400 Eur, ktoré účtujeme na stranu MD na účet 343 – Daň z pridanej hodnoty. Vidíme, že v tomto kroku sa strana MD (2000+400) rovná strane D (2400).

2. krok: 381, 343 /321 suma 120 Eur – na základe prijatej faktúry od dodávateľa za výrobu letákov účtujeme vznik záväzku, náklady budúcich období a DPH

Spoločnosť si v októbri 2021 objednala výrobu letákov, na základe čoho jej dodávateľ (ten kto letáky vyrobil a predal) vystavil faktúru. Faktúra bola vystavená a dodaná do spoločnosti ešte v októbri. Spoločnosť tak musí účtovať vznik záväzku, že túto faktúru aj zaplatí. Účtujeme teda na stranu D na účet 321 – Dodávatelia sumu 120 Eur (teda celú fakturovanú sumu vrátane DPH). Účet 321 – Dodávatelia je účet pasív a prírastky na tento účet (teda vznik pasíva) účtujeme práve na stranu D (viď základné pravidlá účtovania).

Keďže v zadaní je uvedené, že letáky sú určené až na november 2021, v októbri keď účtujem o vzniku záväzku ešte nemôžeme účtovať aj o vzniku nákladu, keďže reálne sa náklad bude týkať až novembra. Zatiaľ teda musíme tento budúci náklad niekde evidovať a používame na to účet 381 – Náklady budúcich období. Náklad by sme účtovali vo fakturovanej sume bez DPH, teda len vo výške základu dane a preto aj náklad budúcich období účtujeme bez DPH. V októbri účtujeme teda na stranu MD na účet 381 – Náklady budúcich období vo výške 100 Eur ako prírastok na účet aktív. Účet 381 – Náklady budúcich období je účet aktív a prírastky na takýto účet (teda vznik aktíva) účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Nesmieme zabudnúť ešte na DPH vo výške 20 Eur, ktoré účtujeme na stranu MD na účet 343 – Daň z pridanej hodnoty. Vidíme, že v tomto kroku sa strana MD (100+20) rovná strane D (120).

3. krok: 381, 343 /321 suma 7200 Eur (základ dane + DPH) – na základe prijatej faktúry od dodávateľa za reklamnú plochu účtujeme vznik záväzku, náklady budúcich období a DPH

Spoločnosť si v októbri 2021 objednala prenájom reklamnej plochy na november 2021 až január 2022, na základe čoho jej dodávateľ (ten kto letáky vyrobil a predal) vystavil faktúru. Faktúra bola vystavená a dodaná do spoločnosti ešte v októbri. Spoločnosť tak musí účtovať vznik záväzku, že túto faktúru aj zaplatí. Účtujeme teda na stranu D na účet 321 – Dodávatelia sumu 720 Eur (teda celú fakturovanú sumu vrátane DPH). Účet 321 – Dodávatelia je účet pasív a prírastky na tento účet (teda vznik pasíva) účtujeme práve na stranu D (viď základné pravidlá účtovania).

Keďže v zadaní je uvedené, že prenájom bude v mesiacpch november 2021 až január 2022, v októbri keď účtujem o vzniku záväzku ešte nemôžeme účtovať aj o vzniku nákladu, keďže reálne sa náklad bude týkať až novembra, decembra a januára. Zatiaľ teda musíme tento budúci náklad niekde evidovať a používame na to účet 381 – Náklady budúcich období. Náklad by sme účtovali vo fakturovanej sume bez DPH, teda len vo výške základu dane a preto aj náklad budúcich období účtujeme bez DPH. V októbri účtujeme teda na stranu MD na účet 381 – Náklady budúcich období vo výške 600 Eur ako prírastok na účet aktív. Účet 381 – Náklady budúcich období je účet aktív a prírastky na takýto účet (teda vznik aktíva) účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Nesmieme zabudnúť ešte na DPH vo výške 120 Eur, ktoré účtujeme na stranu MD na účet 343 – Daň z pridanej hodnoty. Vidíme, že v tomto kroku sa strana MD (600+120) rovná strane D (720).

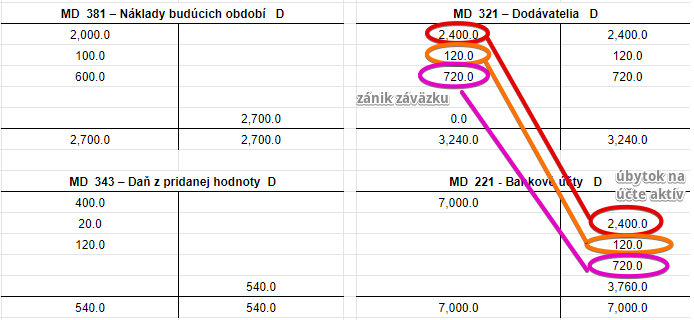

3. 4. a 5. krok: 321/221 suma: 2400, 120 a 720 – na základe výpisu z bankového účtu účtujeme zánik záväzku a úbytok finančných prostriedkov

Spoločnosť v októbri faktúry za reklamu v TV, letáky a aj prenájom reklamnej plochy zaplatila. Na základe výpisu z bankového účtu účtujeme úbytok finančných prostriedkov vo výške 2400 Eur, 120 Eur a 720 Eur na stranu D na účte 221 – Bankové účty ako úbytok na účte aktív. Účet 221 – Bankové účty je účet aktív a púbytky na takýto účet (teda vzánikaktíva) účtujeme práve na stranu D (viď základné pravidlá účtovania).

Úhradou faktúr spoločnosti aj zanikajú záväzky voči tomuto dodávateľovi. Preto musíme účtovať aj zánik záväzkov ako úbytok na účte pasív v sume 2400 Eur, 120 Eur a 720 Eu na stranu MD na účte 321 – Dodávatelia. Účet 321 – Dodávatelia je účet pasív a prírastky na tento účet (teda vznik pasíva) účtujeme práve na stranu D (viď základné pravidlá účtovania).

Pokiaľ ide o október 2021, už sme všetky potrebné zápisy vykonali.

November 2021:

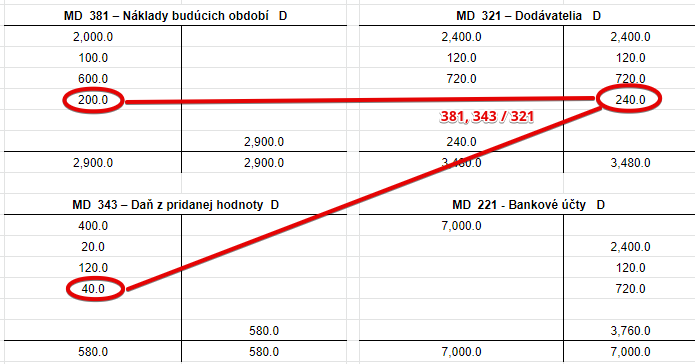

7. krok: 381, 343 /321 suma 240 – na základe prijatej faktúry od dodávateľa za výrobu ďalších letákov účtujeme vznik záväzku, náklady budúcich období a DPH

Spoločnosť si v novembri 2021 objednala výrobu ďalších letákov, na základe čoho jej dodávateľ (ten kto letáky vyrobil a predal) vystavil faktúru. Faktúra bola vystavená a dodaná do spoločnosti ešte v novembri. Spoločnosť tak musí účtovať vznik záväzku, že túto faktúru aj zaplatí. Účtujeme teda na stranu D na účet 321 – Dodávatelia sumu 240 Eur (teda celú fakturovanú sumu vrátane DPH). Účet 321 – Dodávatelia je účet pasív a prírastky na tento účet (teda vznik pasíva) účtujeme práve na stranu D (viď základné pravidlá účtovania).

Keďže v zadaní je uvedené, že letáky sú určené až na december 2021, v novembri keď účtujem o vzniku záväzku ešte nemôžeme účtovať aj o vzniku nákladu, keďže reálne sa náklad bude týkať až decembra. Zatiaľ teda musíme tento budúci náklad niekde evidovať a používame na to účet 381 – Náklady budúcich období. Náklad by sme účtovali vo fakturovanej sume bez DPH, teda len vo výške základu dane a preto aj náklad budúcich období účtujeme bez DPH. V novembri účtujeme teda na stranu MD na účet 381 – Náklady budúcich období vo výške 200 Eur ako prírastok na účet aktív. Účet 381 – Náklady budúcich období je účet aktív a prírastky na takýto účet (teda vznik aktíva) účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Nesmieme zabudnúť ešte na DPH vo výške 40 Eur, ktoré účtujeme na stranu MD na účet 343 – Daň z pridanej hodnoty. Vidíme, že v tomto kroku sa strana MD (200+40) rovná strane D (240).

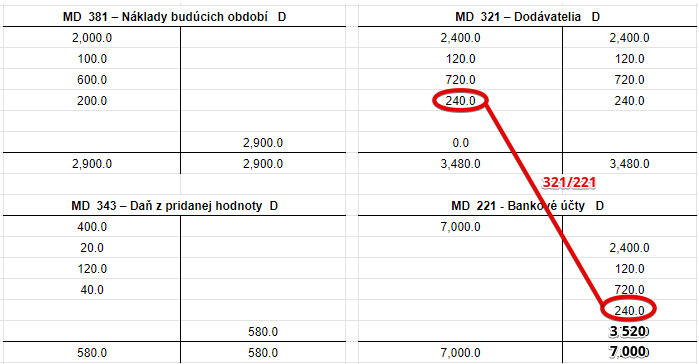

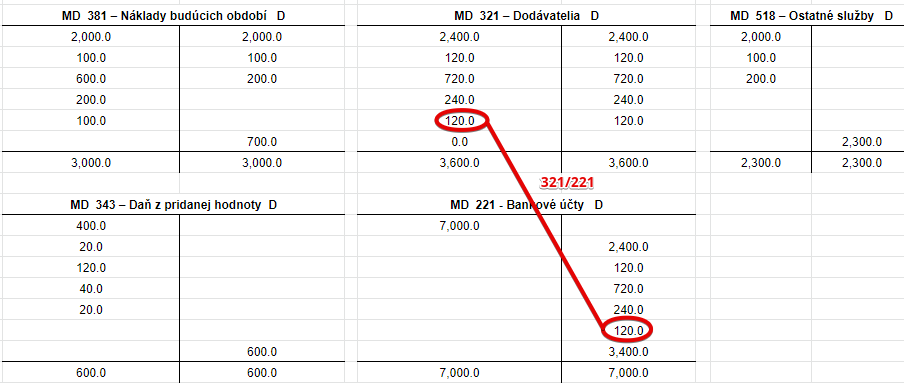

8. krok: 321/221 suma: 240 – na základe výpisu z bankového účtu účtujeme zánik záväzku a úbytok finančných prostriedkov

Spoločnosť v novembri faktúru za letáky aj zaplatila. Na základe výpisu z bankového účtu účtujeme úbytok finančných prostriedkov vo výške 240 Eur na stranu D na účte 221 – Bankové účty ako úbytok na účte aktív. Účet 221 – Bankové účty je účet aktív a púbytky na takýto účet (teda vzánikaktíva) účtujeme práve na stranu D (viď základné pravidlá účtovania).

Úhradou faktúry spoločnosti aj zanikajá záväzok voči tomuto dodávateľovi. Preto musíme účtovať aj zánik záväzku ako úbytok na účte pasív v sume 240 Eur na stranu MD na účte 321 – Dodávatelia. Účet 321 – Dodávatelia je účet pasív a prírastky na tento účet (teda vznik pasíva) účtujeme práve na stranu D (viď základné pravidlá účtovania).

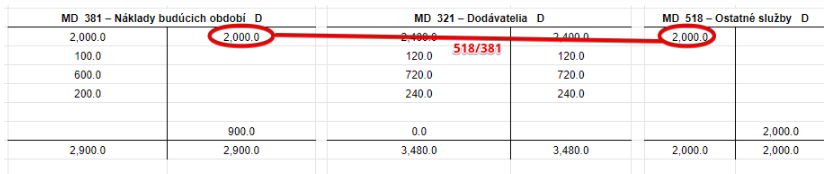

9. krok: 518/381 suma 2 000 – interným dokladom zaúčtujeme v novembri 2021 náklady v súvislosti s reklamou v TV

Zo zadania vieme, že reklama v TV sa vzťahuje na mesiac november 2021, keďže v tomto období bude v TV táto reklama “bežať”. Náklady na túto reklamu sme doteraz evidovali na účte 381, keďže samotný náklad súvisel až v mesiacom november. V novembri ho však musíme z účtu 381 dostať na účet 518 – Ostatné služby, teda do reálnych nákladov.

Preto účtujeme sumu 2 000 Eur na stranu MD na účet 518 – Ostatné služby ako vznik nákladu. Účet 518 – Ostatné služby je teda nákladový účet a vznik nákladu účtujeme vždy na stranu MD na príslušnom nákladovom účte (viď základné pravidlá účtovania).

Sumu 2000 Eur účtujeme aj na stranu D na účte 381 – Náklady budúcich období, keďže sem chceme účtovať úbytok na účte (náklady budúcich období už tu nepotrebujeme evidovať, keďže sme ich presunuli na účet 518). Účet 381 – Náklady budúcich období je účet aktív a úbytky na takomto účte účtujeme na strane D (viď základné pravidlá účtovania).

10. krok: 518/381 suma 100 – interným dokladom zaúčtujeme v novembri 2021 náklady v súvislosti s letákmi na november

Zo zadania vieme, že prvé objednané letáky sa vzťahujú na mesiac november 2021, keďže v tomto období budú aj vyvesené. Náklady na výrobu letákov sme doteraz evidovali na účte 381, keďže samotný náklad súvisel až v mesiacom november. V novembri ho však musíme z účtu 381 dostať na účet 518 – Ostatné služby, teda do reálnych nákladov.

Preto účtujeme sumu 100 Eur na stranu MD na účet 518 – Ostatné služby ako vznik nákladu. Účet 518 – Ostatné služby je teda nákladový účet a vznik nákladu účtujeme vždy na stranu MD na príslušnom nákladovom účte (viď základné pravidlá účtovania).

Sumu 100 Eur účtujeme aj na stranu D na účte 381 – Náklady budúcich období, keďže sem chceme účtovať úbytok na účte (náklady budúcich období už tu nepotrebujeme evidovať, keďže sme ich presunuli na účet 518). Účet 381 – Náklady budúcich období je účet aktív a úbytky na takomto účte účtujeme na strane D (viď základné pravidlá účtovania).

11. krok: 518/381 suma 200 – interným dokladom zaúčtujeme v novembri 2021 náklady v súvislosti s prenájmom reklamnej plochy

Zo zadania vieme, že prenájom reklamnej plochy bol objednaný na mesiace november 2021 až január 2022 (teda 3 mesiace). Náklady na prenájom sme doteraz evidovali na účte 381, keďže samotný náklad súvisel až v mesiacmi november – január. V novembri však musíme časť nákladov na prenájom presunúť z účtu 381 na účet 518 – Ostatné služby, teda do reálnych nákladov. Celkové náklady na prenájom bez DPH predstavovali 600 Eur a teda náklad na jeden mesiac je 200 Eur.

Preto účtujeme sumu 200 Eur na stranu MD na účet 518 – Ostatné služby ako vznik nákladu. Účet 518 – Ostatné služby je teda nákladový účet a vznik nákladu účtujeme vždy na stranu MD na príslušnom nákladovom účte (viď základné pravidlá účtovania).

Sumu 200 Eur účtujeme aj na stranu D na účte 381 – Náklady budúcich období, keďže sem chceme účtovať úbytok na účte (náklady budúcich období už tu nepotrebujeme evidovať, keďže sme ich presunuli na účet 518). Účet 381 – Náklady budúcich období je účet aktív a úbytky na takomto účte účtujeme na strane D (viď základné pravidlá účtovania).

December 2021:

12. krok: 381, 343 /321 suma 120 na základe prijatej faktúry od dodávateľa za výrobu ďalších letákov účtujeme vznik záväzku, náklady budúcich období a DPH

Spoločnosť si v decembri 2021 objednala výrobu ďalších letákov, na základe čoho jej dodávateľ (ten kto letáky vyrobil a predal) vystavil faktúru. Faktúra bola vystavená a dodaná do spoločnosti ešte v decembri. Spoločnosť tak musí účtovať vznik záväzku, že túto faktúru aj zaplatí. Účtujeme teda na stranu D na účet 321 – Dodávatelia sumu 120 Eur (teda celú fakturovanú sumu vrátane DPH). Účet 321 – Dodávatelia je účet pasív a prírastky na tento účet (teda vznik pasíva) účtujeme práve na stranu D (viď základné pravidlá účtovania).

Keďže v zadaní je uvedené, že tieto letáky sú určené až na január 2022, v decembri, keď účtujem o vzniku záväzku, ešte nemôžeme účtovať aj o vzniku nákladu, keďže reálne sa náklad bude týkať až januára ďalšieho roka. Zatiaľ teda musíme tento budúci náklad niekde evidovať a používame na to účet 381 – Náklady budúcich období. Náklad by sme účtovali vo fakturovanej sume bez DPH, teda len vo výške základu dane a preto aj náklad budúcich období účtujeme bez DPH. V novembri účtujeme teda na stranu MD na účet 381 – Náklady budúcich období vo výške 100 Eur ako prírastok na účet aktív. Účet 381 – Náklady budúcich období je účet aktív a prírastky na takýto účet (teda vznik aktíva) účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Nesmieme zabudnúť ešte na DPH vo výške 20 Eur, ktoré účtujeme na stranu MD na účet 343 – Daň z pridanej hodnoty. Vidíme, že v tomto kroku sa strana MD (100+20) rovná strane D (120).

13. krok: 321/221 suma: 120 – na základe výpisu z bankového účtu účtujeme zánik záväzku a úbytok finančných prostriedkov

Spoločnosť v novembri faktúru za letáky aj zaplatila. Na základe výpisu z bankového účtu účtujeme úbytok finančných prostriedkov vo výške 240 Eur na stranu D na účte 221 – Bankové účty ako úbytok na účte aktív. Účet 221 – Bankové účty je účet aktív a púbytky na takýto účet (teda vzánikaktíva) účtujeme práve na stranu D (viď základné pravidlá účtovania).

Úhradou faktúry spoločnosti aj zanikajá záväzok voči tomuto dodávateľovi. Preto musíme účtovať aj zánik záväzku ako úbytok na účte pasív v sume 240 Eur na stranu MD na účte 321 – Dodávatelia. Účet 321 – Dodávatelia je účet pasív a prírastky na tento účet (teda vznik pasíva) účtujeme práve na stranu D (viď základné pravidlá účtovania).

14. krok: 518/381 suma 200 – interným dokladom zaúčtujeme v decembri 2021 náklady v súvislosti s letákmi na december

Zo zadania vieme, že druhé objednané letáky sa vzťahujú na mesiac december 2021, keďže v tomto období budú aj vyvesené. Náklady na výrobu letákov sme doteraz evidovali na účte 381, keďže samotný náklad súvisel až v mesiacomdecember. V decembri ho však musíme z účtu 381 dostať na účet 518 – Ostatné služby, teda do reálnych nákladov.

Preto účtujeme sumu 200 Eur na stranu MD na účet 518 – Ostatné služby ako vznik nákladu. Účet 518 – Ostatné služby je teda nákladový účet a vznik nákladu účtujeme vždy na stranu MD na príslušnom nákladovom účte (viď základné pravidlá účtovania).

Sumu 200 Eur účtujeme aj na stranu D na účte 381 – Náklady budúcich období, keďže sem chceme účtovať úbytok na účte (náklady budúcich období už tu nepotrebujeme evidovať, keďže sme ich presunuli na účet 518). Účet 381 – Náklady budúcich období je účet aktív a úbytky na takomto účte účtujeme na strane D (viď základné pravidlá účtovania).

15. krok: 518/381 suma 200 – interným dokladom zaúčtujeme v decembri 2021 náklady v súvislosti s prenájmom reklamnej plochy

Zo zadania vieme, že prenájom reklamnej plochy bol objednaný na mesiace november 2021 až január 2022 (teda 3 mesiace). Náklady na prenájom sme doteraz evidovali na účte 381 a časť z neho (200 Eur) sme v novembri presunuli na účet 518 . V decembri teda musíme ďalšiu časť nákladov na prenájom presunúť z účtu 381 na účet 518 – Ostatné služby, teda do reálnych nákladov. Celkové náklady na prenájom bez DPH predstavovali 600 Eur a teda náklad na jeden mesiac je 200 Eur. Presúvame teda ďalších 200 Eur.

Preto účtujeme sumu 200 Eur na stranu MD na účet 518 – Ostatné služby ako vznik nákladu. Účet 518 – Ostatné služby je teda nákladový účet a vznik nákladu účtujeme vždy na stranu MD na príslušnom nákladovom účte (viď základné pravidlá účtovania).

Sumu 200 Eur účtujeme aj na stranu D na účte 381 – Náklady budúcich období, keďže sem chceme účtovať úbytok na účte (náklady budúcich období už tu nepotrebujeme evidovať, keďže sme ich presunuli na účet 518). Účet 381 – Náklady budúcich období je účet aktív a úbytky na takomto účte účtujeme na strane D (viď základné pravidlá účtovania).

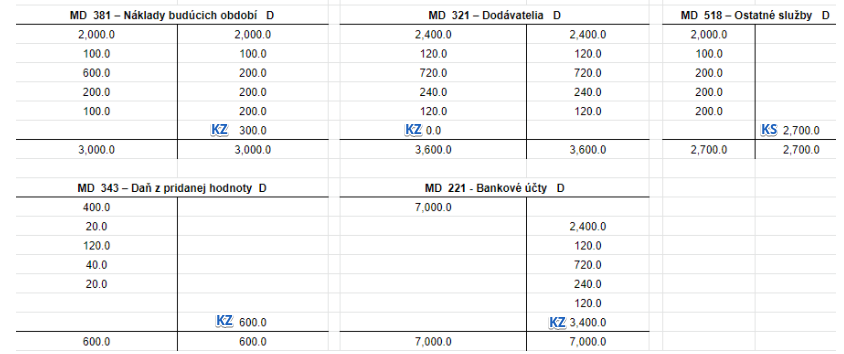

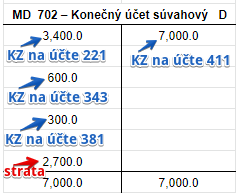

Predstavme si, že by spoločnosť neúčtovala o žiadnych iných pohyboch, pričom 7 000 Eur, ktoré boli na bankovom účte spoločnosti predstavovalo základné imanie na účte 411. Na konci roka by sme museli zostaviť účet 702 a 710. Ako by sme postupovali?

Tú máme pohyby na účtoch, o ktorých sme účtovali:

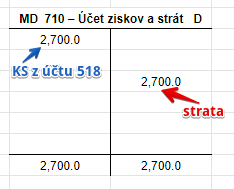

Konečný zostatok z účtu 518 – Ostatné služby zo strany D by sme presunuli na stranu MD na účet 710.

Ak by spoločnosť účtovala len náklady na účte 518, dosiahla by na konci roka stratu vo výške 2 700 Eur, ktorú by vyčíslila na strane D na účte 710.

Konenčné zostatky na účtoch aktív a na účte 343 by sme presunuli na stranu MD na účet 702. Účet 321 má nulový končený zostatok, pretože všetky faktúry boli uhradené.

Konečné zostatky z účtu 221, 343 a 381 by sme zápismi 702/221, 702/343 a 702/381 presunuli na stranu MD na účet 702 – Konečný účet súvahový. Stratu vo výške 2 700 Eur by sme zápisom vyčíslili na strane MD. Konenčný zostatok na účte 411 by sme zápisom 411/702 presunuli na stranu D na účet 702 – Konečný účet súvahový. Pravá strana (7 000) sa teraz rovná ľavej strane (7 000).

Január 2022:

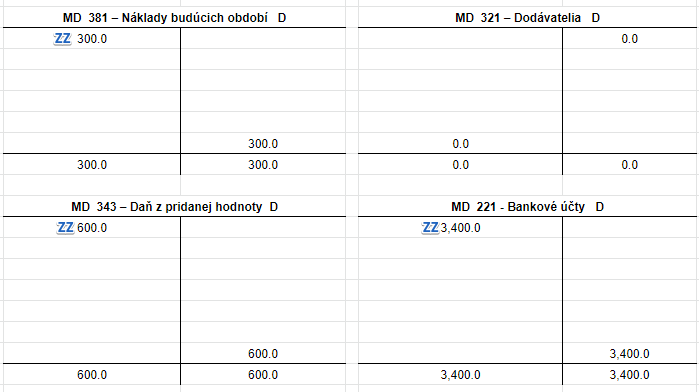

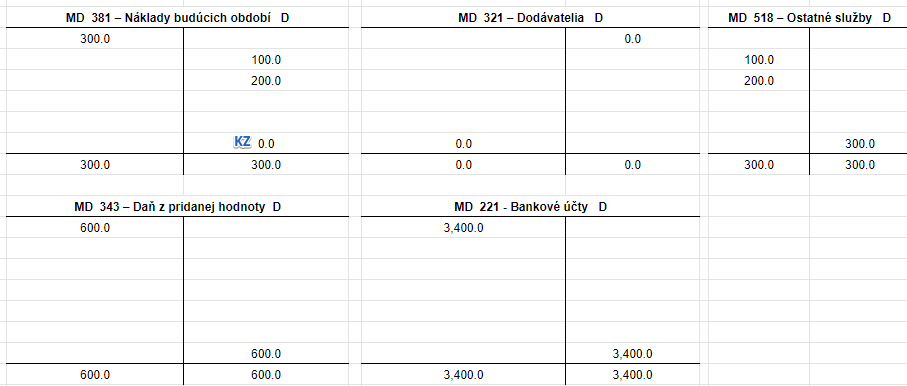

Začiatočné zostatky na účtoch budú vyzerať takto:

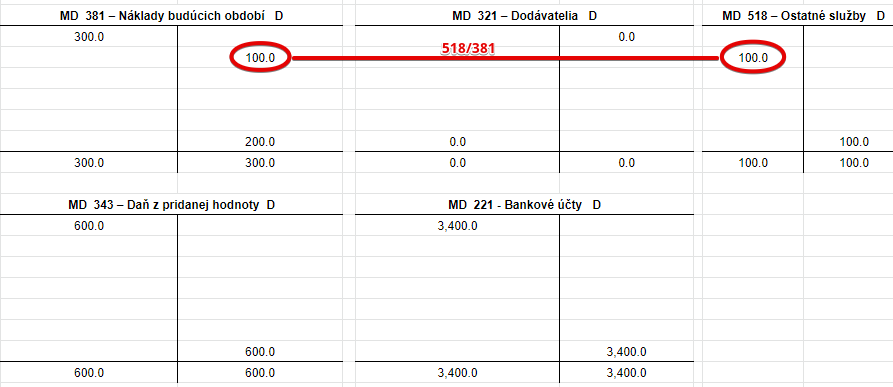

16. krok: 518/381 suma 100 – interným dokladom zaúčtujeme v januári 2022 náklady v súvislosti s letákmi na január

Zo zadania vieme, že tretie objednané letáky sa vzťahujú na mesiac január 2022, keďže v tomto období budú aj vyvesené. Náklady na výrobu letákov sme doteraz evidovali na účte 381, keďže samotný náklad súvisel až v mesiacom január. V januári ho však musíme z účtu 381 dostať na účet 518 – Ostatné služby, teda do reálnych nákladov.

Preto účtujeme sumu 100 Eur na stranu MD na účet 518 – Ostatné služby ako vznik nákladu. Účet 518 – Ostatné služby je teda nákladový účet a vznik nákladu účtujeme vždy na stranu MD na príslušnom nákladovom účte (viď základné pravidlá účtovania).

Sumu 100 Eur účtujeme aj na stranu D na účte 381 – Náklady budúcich období, keďže sem chceme účtovať úbytok na účte (náklady budúcich období už tu nepotrebujeme evidovať, keďže sme ich presunuli na účet 518). Účet 381 – Náklady budúcich období je účet aktív a úbytky na takomto účte účtujeme na strane D (viď základné pravidlá účtovania).

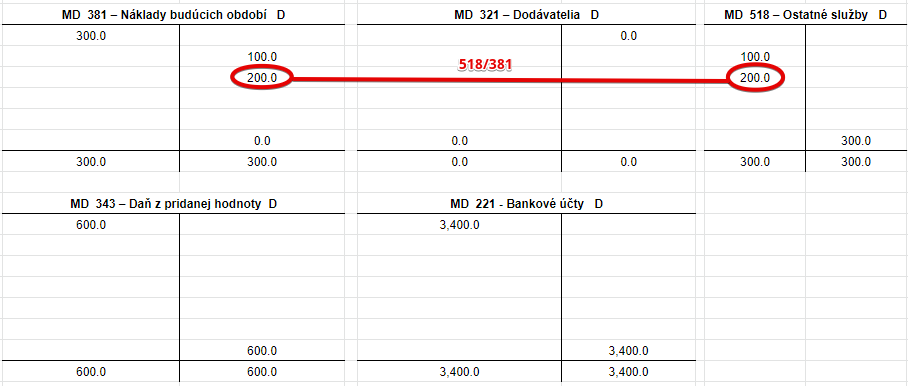

17. krok: 518/381 suma 200 – interným dokladom zaúčtujeme v januári 2022 náklady v súvislosti s prenájmom reklamnej plochy

Zo zadania vieme, že prenájom reklamnej plochy bol objednaný na mesiace november 2021 až január 2022 (teda 3 mesiace). Náklady na prenájom sme doteraz evidovali na účte 381 a časť z neho (200 Eur) sme v novembri a decembri presunuli na účet 518 (teda spolu 400 Eur). V januári 2022 teda musíme ďalšiu časť nákladov na prenájom presunúť z účtu 381 na účet 518 – Ostatné služby, teda do reálnych nákladov. Celkové náklady na prenájom bez DPH predstavovali 600 Eur a teda náklad na jeden mesiac je 200 Eur. Presúvame teda ďalších 200 Eur.

Preto účtujeme sumu 200 Eur na stranu MD na účet 518 – Ostatné služby ako vznik nákladu. Účet 518 – Ostatné služby je teda nákladový účet a vznik nákladu účtujeme vždy na stranu MD na príslušnom nákladovom účte (viď základné pravidlá účtovania).

Sumu 200 Eur účtujeme aj na stranu D na účte 381 – Náklady budúcich období, keďže sem chceme účtovať úbytok na účte (náklady budúcich období už tu nepotrebujeme evidovať, keďže sme ich presunuli na účet 518). Účet 381 – Náklady budúcich období je účet aktív a úbytky na takomto účte účtujeme na strane D (viď základné pravidlá účtovania).

Vidím, že teraz je konečný zostatok na účte 381 nula, teda všetky náklady budúcich období, ktoré sme evidovali na účte 381 sme postupne presunuli do reálnych nákladov na účet 518.

Účtovanie na strane D:

| VBÚ | Úhrada nájomného za nasledujúce účtovné obdobie | 381 | 221 |

| VBÚ | Úhrada poistného za nasledujúce účtovné obdobie | 381 | 221 |

| VBÚ | Úhrada predplatného na nasledujúce účtovné obdobie | 381 | 221 |

| IÚD | Zaúčtovanie zostatkov pohonných látok v nádržiach automobilov na konci účtovného obdobia | 381 | 501 |

| IÚD | Zaúčtovanie začiatočného stavu účtu 381 – Náklady budúcich období | 381 | 701 |

Účtovanie na strane D:

| IÚD | Zaúčtovanie nájomného uhradeného v predchádzajúcom účtovnom období do nákladov bežného účtovného obdobia | 518 | 381 |

| IÚD | Zaúčtovanie poistného uhradeného v predchádzajúcom účtovnom období do nákladov bežného účtovného obdobia | 548 | 381 |

| IÚD | Zaúčtovanie predplatného uhradeného v predchádzajúcom účtovnom období do nákladov bežného účtovného obdobia | 501, 518 | 381 |

| IÚD | Zaúčtovanie služieb uhradených v predchádzajúcom účtovnom období do nákladov bežného účtovného obdobia | 518 | 381 |

| IÚD | Zaúčtovanie konečného stavu účtu 381 – Náklady budúcich období | 702 | 381 |

Viac o nákladoch budúcich období a ich evidencii nájdete tu!

Príklady ostatných predkontácií v praxi nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.