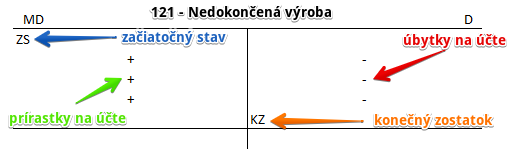

Ako účtovať na účte 121 – Nedokončená výroba?

Účet 121 – Nedokončená výroba je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal. Konečný zostatok na strane D na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane MD (viď základné pravidlá účtovania). Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme zhotovené výrobky, ktoré už prešli jedným alebo viacerými výrobnými stupňami a nie sú už materiálom, ale nie sú ani hotovými výrobkami, ďalej rozostavané stavby, projektovú činnosť a pod.

Ide o prípady, keď nabiehanie nákladov prechádza z jedného účtovného obdobia do druhého.

Príklad 1: Prírastok zásob vlastnej výroby – spôsob A

Spoločnosť vytvorila zásoby vlastnej výroby (teda nedokončené výrobky získala vlastnou činnosťou a vynaložila na výrobu svoj materiál a pracovné sily, prípadne iné náklady súvisiace s výrobou) v hodnote 300 Eur a túto skutočnosť musíme zaúčtovať.

Predkontácie bude vyzerať takto: 121 / 611 suma 300 Eur

Vytvorenie zásob vlastnej výroby vo forme nedokončených výrobkov účtujeme vo výške 300 Eur na stranu MD na účet 121 – Nedokončená výroba ako prírastok na účet aktív. Účet 121 – Nedokončená výroba je účet aktív a prírastky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania). Logicky sa nám teda navýšila hodnota zásob na účte 121 – Nedokončená výroba.

Keďže v podvojnom účtovníctve musíme účtovať na obe strany, zmeny stavu vnútroorganizačných zásob v tomto prípade účtujeme na stranu D na účte 611 – Zmena stavu nedokončenej výroby.

Príklad 2: Úbytok nedokončených výrobkov – spôsob A

Spoločnosť ďalšou činnosťou pôvodne účtovanú nedokončenú dokončila a teda túto zmenu je potrebné aj zaúčtovať.

Predkontácia bude vyzerať takto: 611 / 121 suma: 300 Eur

Na základe výdajky zo skladu spoločnosť zaúčtuje sumu 300 Eur na stranu D na účet 121 – Nedokončená, keďže nedokončené výrobky boli upravené na dokončené výrobky a tým pádom musíme účtovať úbytok nedokončených výrobkov. Účet 121 – Nedokončená výroba je účet aktív a úbytky na takomto účte účtujeme práve na stranu D (viď základné pravidlá účtovania).

Keďže v podvojnom účtovníctve musíme účtovať na obe strany, zmeny stavu vnútroorganizačných zásob v tomto prípade účtujeme na stranu MD na účte 611 – Zmena stavu nedokončenej výroby, teda na opačnú stranu ako sme účtovali na účte 121 – Nedokončená výroba.

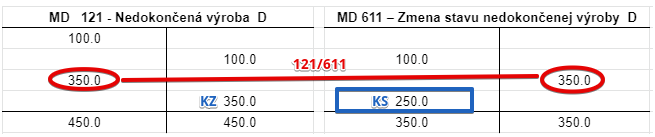

Príklad 3: Zaúčtovanie konečného stavu nedokončenej výroby pri účtovaní spôsobom B

V prípade, že účtujeme zásoby spôsobom B, spoločnosť nepoužíva počas roka účet 121 – Nedokončená výroba, ale účtuje len náklady spojené s výrobou. Na konci účtovného obdobia však preúčtuje Začiatočný zostatok účtu 121 – Nedokončená výroba na stranu MD na účte 611 – Zmena stavu nedokončenej výroby a na stranu D na účte 121 – Nedokončená výroba. Tým vlastne “vynuluje” stav nedokončených výrobkov na tomto účte.

Na začiatku účtovného obdobia to teda vyzeralo takto:

Vidíme, že Začiatočný zostatok na účte 121 – Nedokončená výroba je 100 Eur. V prípade účtu 611 – Zmena stavu nedokončenej výroby žiaden Začiatočný stav nie je, keďže ide o účet výnosov (viď základné pravidlá účtovania).

Počas roka na tieto dva účty nič neúčtujeme.

Na konci roka (na konci účtovného obdobia) však preúčtujeme Začiatočný zostatok zo strany MD na účte 121 – Nedokončená výroba na stranu D na tomto istom účte, čím vlastne dosiahneme to, ako že konečný zostatok na tomto účte po preúčtovaní bude nula. Keďže v podvojnom účtovníctve účtujeme vždy na dve strany, v tomto prípade účtujeme na stranu MD na účet 611 – Zmena stavu nedokončenej výroby (teda predkontácia tohto kroku bude 611/121).

Pohyby na účtoch v prípade preúčtovania začiatočného zostatku vyzerajú takto:

Vidíme, že predkontáciou 611/121 by sme dosiahli, že konečný zostatok na účte 121 – Nedokončená výroba by bol nula, keďže na stranu D na účte aktív (účet 121 je účet aktív) sme zaúčtovali úbytok na stranu D. My však ešte tento účet neuzatvoríme (teda nebude konečný zostatok nula), ale zaúčtujeme naň reálny stav nedokončených výrobkov na sklade, ktorý zistíme pri inventúre).

Skutočný stav nedokončených výrobkov zaúčtuje na stranu MD na účte 121 – Nedokončená výroba a na stranu D na účte 611 – Zmena stavu nedokončenej výroby. Údaj o nedokončených výrobkov v účtovníctve sme v prvom kroku “vynulovali”, aby sme si tam teraz mohli zaevidovať skutočný stav zistení pri inventúre, ktorý bude predstavovať konečný zostatok na sklade a teda v tomto prípade na účte 121 – Nedokončená výroba.

Pohyby na účtoch budú vyzerať takto:

Pri inventúre sa zistilo, že na sklade sú nedokončené výrobky v hodnote 350 Eur. Preto účtujeme na stranu MD na účte 121 – Nedokončená výroba sumu 350 Eur ako prírastok na tento účet. Konečný zostatok tohto účtu teda bude 350 Eur, čo znamená, že teda spoločnosť má na sklade nedokončené výrobky v hodnote 350 Eur. To sa zistilo inventúrou a týmto zápisom sme to upravili aj v účtovníctve, aby sedelo účtovníctvo so skutočnosťou.

Keďže v podvojnom účtovníctve musíme účtovať na obe strany, zmeny stavu vnútroorganizačných zásob v tomto prípade účtujeme na stranu D na účte 611 – Zmena stavu nedokončenej výroby, teda na opačnú stranu ako sme účtovali na účte 121 – Nedokončená výroba.

Cely rok nás teda účet 121 – Nedokončená výroba a účet 611 – Zmena stavu nedokončenej výroby nezaujímal. Až na konci účtovného obdobia sme na ne zaúčtovali skutočný stav na sklade.

Pokiaľ ide o nedokončené výrobky, v účtovnej závierke a teda konkrétne v súvahe by sme videli toto:

V položke Nedokončená výroba a polotovary vlastnej výroby v riadku 36 teda vykazujeme konečný zostatok na účte 121 – Nedokončená výroba (v našom príklade zostatky na účtoch 122, 192, 193 nemáme).

Pokiaľ ide o zmeny stavu vnútroorganizačných zásob, v účtovnej závierke a teda konkrétne v výkaze ziskov a strát by sme videli toto:

V položke Zmeny stavu vnútroorganizačných zásob v riadku 06 vykazujeme konečný stav na účte 611 – Zmena stavu nedokončenej výroby (v našom príklade sme na ostatných účtoch skupiny 61 – Zmeny stavu vnútroorganizačných zásob neúčtovali):

Riadok 06 (Zmeny stavu vnútroorganizačných zásob) sa vo výkaze ziskov a strát nachádza v časti výnosov a to konkrétne v časti Výnosy z hospodárskej činnosti. Keďže konečný stav na účte 611 – Zmena stavu nedokončenej výroby sme vyčíslili na strane MD (teda na tej strane ako by sme vyčíslili konečný stav bežných výnosov), vo výkaze ziskov a strát uvádzame kladnú hodnotu konečného stavu (akokeby tam bolo znamienko plus).

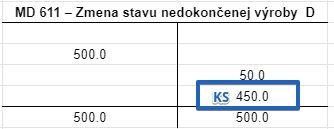

Ak by sme vyčísľovali konečný stav na účte 611 – Zmena stavu nedokončenej výroby na strane D (teda tak ako ho vyčísľujeme v prípade nákladov), hodnota by sa v súvahe uvádzala záporná (teda so znamienkom mínus). Napríklad takto:

![]()

Na účte by to teda vyzeralo takto:

Znamenalo by to teda, že Začiatočný zostatok z účtu 121 – Nedokončená výroby by bol preúčtovaný na účet 611 – Zmena stavu nedokončenej výroby v hodnote 500 Eur, avšak inventúrou sa zistil skutočný stav len 50 Eur a teda konečný stav by sme vyčíslili na strane D vo výške 450 Eur, aby sme zachovali, že strana MD sa rovná strane D (viď základné pravidlá účtovania).

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie konečného stavu nedokončenej výroby pri účtovaní spôsobom B | 121 | 611 | |||

| Príjemka | Prírastok nedokončenej výroby účtovanie spôsobom A |

121 | 611 | |||

| Príjemka | Prebytok nedokončenej výroby účtovanie spôsobom A |

121 | 648 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 121 – Nedokončená výroba | 121 | 701 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie začiatočného stavu nedokončenej výroby pri účtovaní spôsobom B | 611 | 121 | |||

| Výdajka | Úbytok nedokončenej výroby účtovanie spôsobom A |

611 | 121 | |||

| Výdajka | Prirodzený úbytok nedokončenej výroby účtovanie spôsobom A |

611 | 121 | |||

| Výdajka | Manko, alebo škoda na nedokončenej výrobe účtovanie spôsobom A |

549 | 121 | |||

| IÚD | Zrušenie opravnej položky k nedokončenej výrobe pri jej vyradení z majetku | 192 | 121 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 121 – Nedokončená výroba | 702 | 121 | |||

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.