Do akých kategórií môžeme zatriediť účty účtovej osnovy podvojného účtovníctva?

Existuje viacero klasifikácií účtov účtovej osnovy. Na to, aby sme lepšie rozumeli rozdeleniu účtovej osnovy, je dôležité si uvedomiť, na čo nám dané účty slúžia a kde ich môžeme použiť.

Rozdelenie na účty súvahové a výsledkové vychádza z umiestnenia účtov účtovej osnovy vo finančných výkazoch, resp. vo výkaze účtovná závierka. Súvahové účty logicky patria do výkazu súvaha a výsledkové účty do výkazu ziskov a strát. Súvahové účty môžeme ďalej rozdeliť na účty aktív a účty pasív, keďže aj samotná súvaha sa dá rozdeliť na tieto dve kategórie (na aktíva a na pasíva).

Na schéme nižšie vidíme, že medzi účty aktív patria účty z účtovej triedy 0 (Dlhodobý majetok), účtovej triedy 1 (Zásoby) ako aj niektoré účty z účtovej triedy 2 (Finančné účty) a triedy 3 (Zúčtovacie vzťahy).

V účtovej triede 2 (Finančné účty) a 3 (Zúčtovacie vzťahy) sa však nachádzajú aj niektoré účty pasív, teda tieto dve účtové triedy sú takpovediac zmiešané. Zmiešaná je aj trieda 0 (Dlhodobý majetok). Hoci jej názov napovedá, že by malo ísť o účty aktív, nachádzajú sa tam aj tzv. kontraaktívne účty, ktoré patria medzi účty pasív. Viac o kontraaktívnych účtoch nájdete tu.

V účtovej triede 4 (Kapitálové účty a dlhodobé záväzky) však nájdeme iba účty pasív.

Účty účtovej triedy 5 (Náklady) a triedy 6 (Výnosy) patria do skupiny výsledkových účtov, keďže účty z týchto účtových tried sa používajú na výpočet výsledku hospodárenia spoločnosti.

Účtová trieda 7 (Uzávierkové a podsúvahové účty) obsahuje účty, ktoré účtovník používa pred zostavením účtovnej závierky, teda na konci účtovného obdobia, a na začiatku ďalšieho účtovného obdobia.

Súvahové účty

Ako z názvu skupiny vyplýva, ide o účty, ktoré sa nachádzajú vo výkaze súvaha. Súvahové účty môžeme ďalej rozdeliť na účty aktív a účty pasív, keďže aj samotná súvaha sa dá rozdeliť na tieto dve kategórie (na aktíva a na pasíva).

Na schéme vyššie vidíme, že medzi účty aktív patria účty z účtovej triedy 0 (Dlhodobý majetok), účtovej triedy 1 (Zásoby) ako aj niektoré účty z účtovej triedy 2 (Finančné účty) a triedy 3 (Zúčtovacie vzťahy). V účtovej triede 2 (Finančné účty) a 3 (Zúčtovacie vzťahy) sa však nachádzajú aj niektoré účty pasív, teda tieto dve účtové triedy sú takpovediac zmiešané. Zmiešaná je aj trieda 0 (Dlhodobý majetok). Hoci jej názov napovedá, že by malo ísť o účty aktív, nachádzajú sa tam aj tzv. kontraaktívne účty, ktoré patria medzi účty pasív. Viac o kontraaktívnych účtoch nájdete tu. V účtovej triede 4 (Kapitálové účty a dlhodobé záväzky) však nájdeme iba účty pasív. Zoznam účtov aktív a pasív nájdete v časti Účty aktív a Účty pasív.

Účty aktív

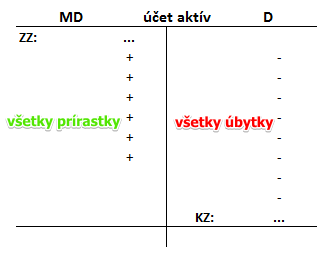

Keďže aktíva sú v súvahe uvádzané na ľavej strane, účty aktív majú Začiatočný zostatok (ZZ) na ľavej strane a aj všetky prírastky na tento účet zapisujeme na ľavú stranu. Všetky úbytky z účtov aktív sa zapisujú na pravú stranu účtu. Konečný zostatok (KZ) účtov aktív sa takisto vyčísľuje na pravej strane týchto účtov. Konečný zostatok na účte aktív sa prenáša do ďalšieho účtovného obdobia a logicky v ňom bude predstavovať Začiatočný zostatok tohto účtu. Zoznam účtov aktív nájdete v článku Účty aktív.

Grafické znázornenie:

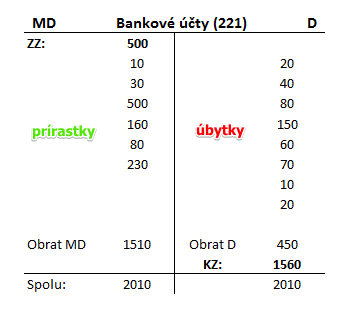

Príklad: účet Bankové účty je účet aktív. Začiatočný zostatok má na ľavej strane teda strane MD. Všetky prírastky má takisto na strane MD. V našom prípade na účet pribudlo 1510 Eur (teda celý obrat na strane MD, mimo ZZ). Všetky úbytky sú uvedené na pravej strane, teda strane D. V našom prípade z účtu odbudlo 450 Eur (teda celý obrat na strane D).

Konečný zostatok teda vyčíslime ako: Začiatočný zostatok + obrat MD – obrat D

500 + 1510 – 450 = 1560

Teda konečný zostatok na účet Bankové účty bude 1560 Eur. V nasledujúcom účtovnom období bude Začiatočný zostatok na účte 221 – Bankové účty predstavovať 1560 Eur, keďže suma konečného zostatku z minulého roka sa prenáša do ďalšieho účtovného obdobia.

Ďalšie príklady účtovania na účte aktív nájdete v článku Účet 211 – Pokladnica, Účet 221 – Bankové účty, Účet 311 – Odberatelia a Účet 381 – Náklady budúcich období.

Účty pasív

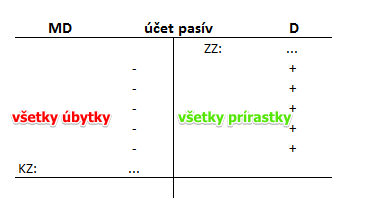

Keďže pasíva sú v súvahe uvádzané na pravej strane, účty pasív majú Začiatočný zostatok (ZZ) na pravej strane a aj všetky prírastky na tento účet zapisujeme na pravú stranu. Všetky úbytky z účtov pasív sa zapisujú na ľavú stranu účtu. Konečný zostatok (KZ) účtov pasív sa takisto vyčísľuje na ľavej strane týchto účtov. Teda v prípade pasív sa ZZ, prírastky a úbytky zapisujú presne naopak ako v prípade aktív. Konečný zostatok na účte pasív sa takisto prenáša do ďalšieho účtovného obdobia a logicky v ňom bude predstavovať Začiatočný zostatok tohto účtu.

Zoznam účtov pasív nájdete v článku Účty pasív.

Grafické znázornenie:

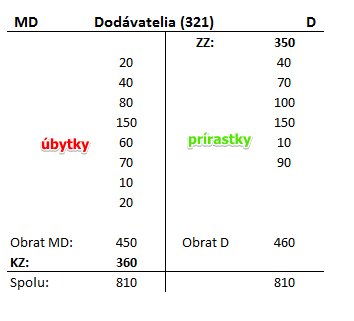

Príklad: účet Dodávatelia je účet pasív. Začiatočný zostatok má na pravej strane teda strane D. Všetky prírastky má takisto na strane D. V našom prípade na účet pribudlo 460 Eur (teda celý obrat na strane D, mimo ZZ). Všetky úbytky sú uvedené na ľavej strane, teda strane MD. V našom prípade z účtu odbudlo 450 Eur (teda celý obrat na strane MD).

Konečný zostatok teda vyčíslime ako: Začiatočný zostatok + obrat D – obrat MD

350 + 460 – 450 = 360

Teda konečný zostatok na účte Dodávatelia bude 360 Eur. V nasledujúcom účtovnom období bude Začiatočný zostatok na účte 321 – Dodávatelia predstavovať 360 Eur, keďže suma konečného zostatku z minulého roka sa prenáša do ďalšieho účtovného obdobia.

Ďalšie príklady účtovania na účte pasív nájdete v článku Účet 321 – Dodávatelia.

Príklady prepojenia medzi účtami aktív a účtami pasív nájdete v článku Základné pravidlá a pojmy v podvojnom účtovníctve.

Kontraaktívne účty

Kontraaktívne účty sa správajú ako pasívne účty, pokiaľ ide o to, kde evidujeme ich Začiatočný stav alebo prírastky či úbytky na tomto účte. Účtujeme teda na nich ako na účtoch pasív. V súvahe sa však tieto kontraaktívne účty vykazujú na strane aktív, ale pozor, so znamienkom mínus.

O kontraaktívnych účtoch sa dozviete viac v časti Kontraaktívne účty.

Výsledkové účty

Účty účtovnej triedy 5 (Náklady) a triedy 6 (Výnosy) patria do skupiny výsledkových účtov, keďže účty z týchto účtovných tried sa používajú na výpočet výsledku hospodárenia spoločnosti.

Výnosové účty

Prírastky (teda vznik výnosov) na výnosových účtoch účtujeme na pravú stranu teda na stranu Dal. Prírastky na výnosových účtoch predstavujú napríklad tržby za predaj tovaru, tržby z predaja služieb, finančné výnosy ako napríklad kurzové zisky či kladné úroky atď. Úbytky (zníženie výnosov) účtujeme na ľavú stranu, teda stranu Má dať. Zoznam výnosových účtov nájdete v článku Výnosové účty.

Grafické znázornenie:

Účty výnosov nemajú Začiatočný stav ani Začiatočný zostatok. Majú však konečný stav (KS), ktorý predstavuje rozdiel sumy všetkých pohybov na strane Dal a sumy všetkých pohybov na strane Má dať. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie. Keďže v danom účtovnom období sme už tento konečný stav použili na výpočet výsledku hospodárenia, ktorého výška sa dostane na účet 702 – Konečný účet súvahový, logicky už tento konečný stav nemôžeme použiť v ďalšom účtovnom období a teda Začiatočný stav výnosového účtu neexistuje.

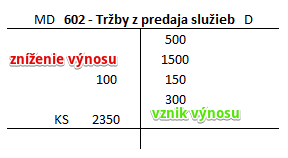

Príklad:

V našom prípade počas účtovného obdobia na účte 602 – Tržby z predaja služieb vznikli celkom výnosy vo výške 2450 Eur (500+1500+150+300=2450). Z nejakého dôvodu však došlo aj k zníženiu nákladov vo výške 100 Eur. Konečný stav vypočítame ako rozdiel sumy obratu na strane D a sumy obratu na strane MD. Suma obratu na strane MD je 2450 Eur a suma obratu na strane D predstavovala 100 Eur. Konečný stav na tomto účte bude teda predstavovať 2350 Eur (2450-100=2350).

Ďalšie príklady účtovania na výnosovom účte nájdete v článku Účet 604 – Tržby za tovar a Účet 602 – Tržby z predaja služieb.

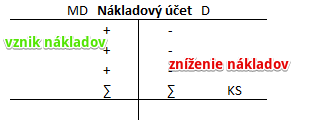

Nákladové účty

Prírastky (teda vznik nákladov) na nákladových účtoch účtujeme na ľavú stranu teda na stranu Má dať. Prírastky na nákladových účtoch predstavujú napríklad náklady na spotrebovaný materiál, náklady na využité služby, osobné náklady, dane a poplatky, finančné náklady ako napríklad úroky či kurzové straty atď. Úbytky (zníženie nákladov) účtujeme na pravú stranu, teda stranu Dal.

Zoznam nákladových účtov nájdete v článku Nákladové účty.

Grafické znázornenie:

Ani účty nákladov nemajú Začiatočný stav ani Začiatočný zostatok. Majú však konečný stav (KS), ktorý predstavuje rozdiel sumy všetkých pohybov na strane Má dať a sumy všetkých pohybov na strane Dal. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie. Keďže v danom účtovnom období sme už tento konečný stav použili na výpočet výsledku hospodárenia, ktorého výška sa dostane na účet 702 – Konečný účet súvahový, logicky už tento konečný stav nemôžeme použiť v ďalšom účtovnom období a teda Začiatočný stav výnosového účtu neexistuje.

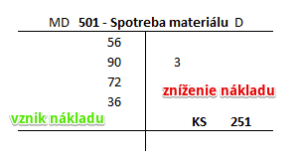

Príklad:

V našom prípade počas účtovného obdobia na účte 501 – Spotreba materiálu vznikli celkom náklady vo výške 254 Eur (56+90+72+36=254). Z nejakého dôvodu však došlo aj k zníženiu nákladov vo výške 3 Eurá. Konečný stav vypočítame ako rozdiel sumy obratu na strane MD a sumy obratu na strane D. Suma obratu na strane MD je 254 Eur a suma obratu na strane D predstavovala 3 Eurá. Konečný stav na tomto účte bude teda predstavovať 251 Eur (254-3=251).

Ďalšie príklady účtovania na nákladovom účte nájdete v článku Účet 518 – Ostatné služby a Účet 501 – Spotreba materiálu.

Uzávierkové účty

Účtová trieda 7 (Uzávierkové a podsúvahové účty) obsahuje účty, ktoré účtovník používa pred zostavením účtovnej závierky, teda na konci účtovného obdobia, a na začiatku ďalšieho účtovného obdobia. Ako účtovať na uzávierkových účtoch nájdete v článku Účet 702 – Konečný účet súvahový, v článku, Účet 710 – Účet ziskov a strát ako aj v časti Zaúčtovanie straty bežného obdobia a straty z minulého účtovného obdobia.

Príklady predkontácií v praxi nájdete tu.

Ignore this automated message1