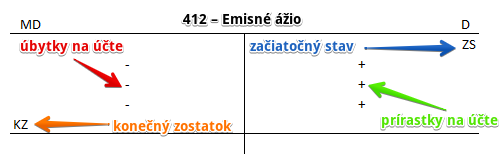

Ako účtovať na účte 412 – Emisné ážio?

Účet 412 – Emisné ážio je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu Dal (D) a všetky úbytky na stranu Má dať (MD). Konečný zostatok na strane MD na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane D (viď základné pravidlá účtovania).

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte sa účtuje rozdiel medzi menovitou hodnotou vydaných akcií a sumou zaplatenou za akcie (emisný kurz) alebo vkladov pri zvyšovaní základného imania upísaním nových akcií alebo vkladov.

Príklad 1: Vznik emisného ážia pri emisii akcií 1

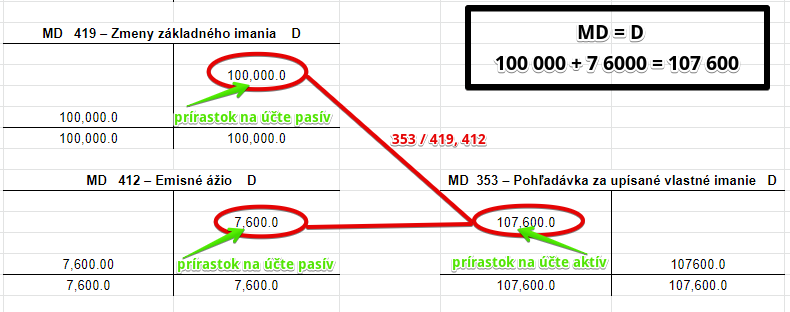

Spoločnosť emitovala (vydala) 200 kusov kmeňových akcií pričom ich nominálna hodnota (par value) bola 500 Euro za 1 akciu. Pri emisie vzniklo emisné ážio vo výške 38 Eur na akciu. Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 353 / 419, 412 suma: 107 600 Eur

Spoločnosť vydala 200 kusov akcií s menovitou hodnotou 500 Eur za akciu. Spolu teda pôjde o zvýšenie základného imania o 100 000 Eur (200×500=100 000). Avšak pri emisii vzniklo aj emisné ážio vo výške 38 Eur za akciu a teda celkovo 7 600 Eur (200×38=7 600). To že vzniklo emisné ážio znamená, že spoločnosť predala akcie za vyššiu cenu ako je ich menovitá hodnota.

Emisné ážio osa považuje za ďalší vklad do spoločnosti aj napriek tomu, že nezvyšuje základné imanie spoločnosti. Spoločnosť teda vydala akcie s menovitou celkovou hodnotou 100 000 Eur, avšak predala ich za 107 600 Eur, z čoho 100 000 Eur sa považuje za zmenu základného imania a 7 600 Eur za ďalší vklad do spoločnosti.

Účet 412 – Emisné ážio a aj účet 419 – Zmeny základného imania sú pasívne účty a preto prírastky na týchto účtoch účtujeme práve na stranu D. Na účet 419 – Zmeny základného imania sme na stranu D zaúčtovali sumu 100 000 Eur a na účte 412 – Emisné ážio sme zaúčtovali na stranu D sumu 7 600 Eur. Na účtoch pasív účtujeme prírastok vždy na stranu D (viď základné pravidlá účtovania).

To, že spoločnosť predala akcie za 107 600 Eur znamená, že očakáva, že investor aj za tieto akcie logicky zaplatí. Ešte ich však nezaplatil. Preto emisiou akcií vzniká spoločnosti pohľadávka voči investorom. A teda túto pohľadávku účtujeme na stranu MD na účte 353 – Pohľadávka za upísané vlastné imanie. Účet 353 – Pohěadávka za upísané vlastné imanie je účet aktív a na účte aktív účtujeme prírastok vždy na strane MD (viď základné pravidlá účtovania).

Príklad 2: Vznik emisného ážia pri emisii akcií 2

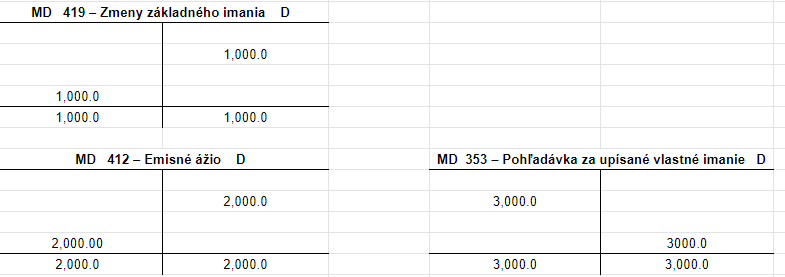

Spoločnosť emitovala (vydala) 1000 kusov kmeňových akcií pričom ich nominálna hodnota (par value) bola 1 Euro za 1 akciu. Avšak akcie predala za 3 000 Eur. Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 353 / 419, 412 suma: 3 000 Eur

Vidíme, že účtovanie bude rovnaké ako v predchádzajúcom príklade. Rozdiel je iba v zadaní. V prvom príklade sme mali určené emisné ážio na akciu a tu vieme zase celkovú predajnú cenu za akcie a teda vieme si vyrátať aj emisné ážio.

Emisné ážio sa rovná sume 2000 Eur a teda emisné ážio na akciu je 2 Eurá.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Usporiadanie účtovnej straty za predchádzajúce účtovné obdobie – použitím emisného ážia | 412 | 431 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 412 – Emisné ážio | 412 | 702 | |||

Účtovanie na streane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zvýšenie základného imania so vznikom emisného ážia | zvýšenie zákl. imania upísaný vklad rozdiel – emisné ážio | x

353 x |

419

x 412 |

||

| IÚD | Zaúčtovanie začiatočného stavu účtu 412 – Emisné ážio | 701 | 412 | |||

Príklady predkontácií v praxi nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.