Ako účtovať na účte 479 – Ostatné dlhodobé záväzky?

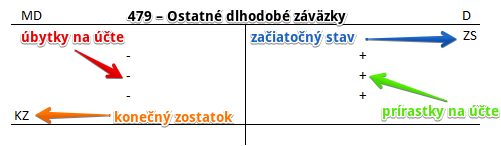

Účet 479 – Ostatné dlhodobé záväzky je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu Dal (D) a všetky úbytky na stranu Má dať (MD). Konečný zostatok na strane MD na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane D (viď základné pravidlá účtovania).

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme ostatné dlhodobé záväzky, pre ktoré nie je v predchádzajúcich účtoch účtovej skupiny 47 – Dlhodobé záväzky.

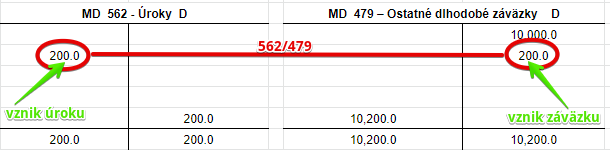

Príklad 1: Vznik úroku z pôžičky od iného subkjektu

Spoločnosti vznikol úrok vo výške 200 Eur z dlhodobej pôžičky, ktorú mu poskytol iný subjekt, teda nie od prepojených účtovných jednotiek a účtovných jednotiek v rámci podielovej účasti. Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 562/479 suma: 200 Eur

Úrok z pôžičky predstavuje pre spoločnosť náklad, ktorý evidujeme na účte 562 – Úroky. Účet 562 – Úroky je teda nákladový účet a vznik nákladu účtujeme vždy na stranu MD (viď Základné pravidlá účtovania). Preto sme účtovali úrok z pôžičky vo výške 200 Eur na stranu MD na účet 562 – Úroky.

Spoločnosti však vznikol aj záväzok za tento úrok zaplatiť a teda musíme účtovať vznik záväzku vo výške 200 Eur na stranu D na účte 479 – Ostatné dlhodobé záväzky ako prírastok na tento účet, keďže úrok súvisí s dlhodobou pôžičkou. Účet 479 – Ostatné dlhodobé záväzky je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu D (viď základné pravidlá účtovania).

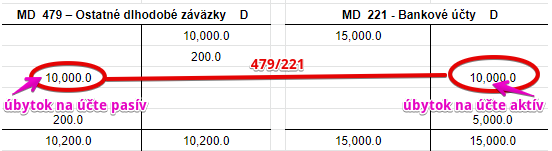

Príklad 2: Splátka dlhodobej pôžičky od iného subjektu

Spoločnosť zaplatila v čase splatnosti dlhodobú pôžičku vo výške 10 000 Eur, ktorú mu poskytol iný subjekt, teda nie od prepojených účtovných jednotiek a účtovných jednotiek v rámci podielovej účasti. Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 479/221 suma: 10 000 Eur

Spoločnosť vrátila subjektu dlhodobú pôžičku z finančných prostriedkov na svojom bankovom účte, preto účtujeme sumu 10 000 Eur na stranu D na účet 221 – Bankové účty úbytok na tomto účte. Účet 221 – Bankové účty je účet aktív a preto všetky úbytky na tomto účte účtujeme na stranu D (viď základné pravidlá účtovania).

Keďže spoločnosť vrátila pôžičku, zanikol jej záväzok. Preto účtujeme sumu 10 000 Eurna na strane MD na účte 479 – Ostatné dlhodobé záväzky ako úbytok na tomto účte. Účet 479 – Ostatné dlhodobé záväzky je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu D (viď základné pravidlá účtovania).

Na účte je vidno zaúčtovaný úrok vo výške 200 Eur z predchádzajúceho príkladu iba raz. Je to len pre ilustráciu. V skutočnosti by bol úrok pravdepodobne účtovaný viackrát.

Účtovanie na strane MD:

Účtovanie na strane D:

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.