Ako účtovať na účte 475 – Dlhodobé prijaté preddavky?

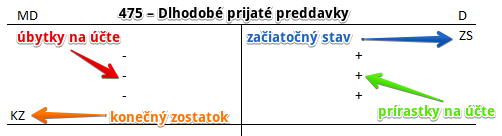

Účet 475 – Dlhodobé prijaté preddavky je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu Dal (D) a všetky úbytky na stranu Má dať (MD).

Konečný zostatok na strane MD na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane D (viď základné pravidlá účtovania). Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme prijaté dlhodobé preddavky (zálohy) od odberateľov.

Príklad 1:

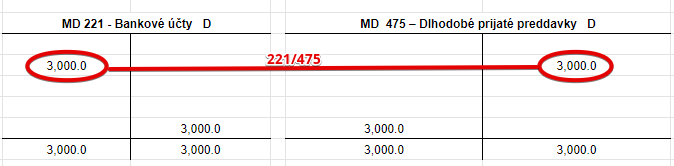

Spoločnosť prijala na svoj bankový účet sumu 3 000 Eur ako dlhodobú zálohu od odberateľa, ktorý si objednal od spoločnosti výrobu stroja.

Predkontácia bude vyzerať takto: 221 / 475 suma: 3 000 Eur

Na základe výpisu z bankového účtu účtujeme prijatie peňažných prostriedkov vo výške 3 000 Eur na stranu MD na účet 221 – Bankové účty ako prírastok na tento účet. Účet 221 – Bankové účty je účet aktív a prírastky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Prijatý dlhodobý preddavok znamená v podstate pre spoločnosť záväzok, záväzok, že spoločnosť odberateľovi za prijatú zálohu niečo poskytne (v tomto prípade to bude vyrobený stroj). Preto prijatie preddavku účtujeme ako vznik dlhodobého záväzku na stranu D na účte 475 – Dlhodobé prijaté preddavky. Účet 475 – Dlhodobé prijaté preddavky je účet pasív a prírastky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

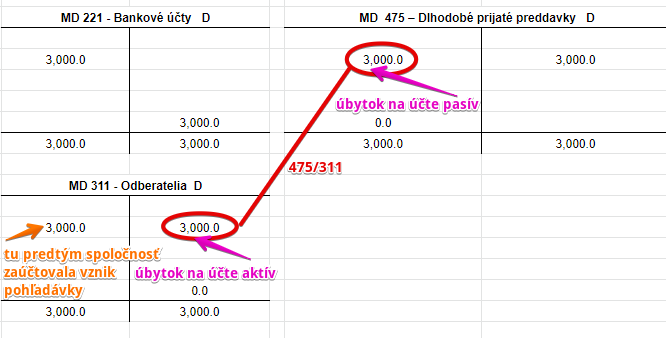

Príklad 2: Zúčtovanie prijatého preddavku

Keď spoločnosť odberateľovi vystaví faktúru a zaúčtuje ju predkontáciou 601, 343/ 311, môže potom zaevidovať aj zúčtovanie prijatého preddavku.

Predkontácia bude vyzerať takto: 475 / 311 suma: 3 000 Eur

Sumu 300 Eur teda účtujeme na stranu D na účte 311 – Odberatelia ako zníženie pohľadávky. Účet 311 – Odberatelia je účet aktív a úbytky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Keďže sme prijatý preddavok použili na úhradu faktúry, musíme zaúčtovať aj “minutie” tohto preddavku na stranu MD na účte 475 – Dlhodobé prijaté preddavky. Účet 475 – Dlhodobé prijaté preddavky je účet pasív a úbytky na takýto účet účtujeme práve na stranu MD (viď

základné pravidlá účtovania).

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |

| IÚD | DPH z prijatého dlhodobého preddavku | 475 | 343 | |

| IÚD | Zúčtovanie prijatého dlhodobého preddavku | 475 | 311 | |

| IÚD | Zaúčtovanie konečného stavu účtu 475 – Dlhodobé prijaté preddavky | 475 | 702 |

Účtovanie na strane D:

| VBÚ | Prijatý dlhodobý preddavok od odberateľa | 221 | 475 |

| IÚD | Zaúčtovanie začiatočného stavu účtu 475 – Dlhodobé prijaté preddavky | 701 | 475 |

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.