Ako účtovať priznanie a použitie dotácie v prípade neziskovej organizácie?

Predkontácie v súvislosti s dotáciami zo štátneho rozpočtu sú takéto (viac informácií nájdete v príkladoch nižšie):

| Popis | MD | D |

| Vznik nároku na dotáciu zo štátneho rozpočtu na úhradu nákladov bežného účtovného obdobia | 346 | 691 |

| Vznik nároku na dotáciu zo štátneho rozpočtu na obstaranie dlhodobého majetku | 346 | 384 |

| Vznik nároku na dotáciu na úhradu nákladov v nasledujúcom roku | 346 | 384 |

| Príjem prostriedkov (dotácie) zo štátneho rozpočtu na účet organizácie | 221 | 346 |

| Zúčtovanie nároku na dotáciu na náklady, ktorej bol priznaný v minulom roku na úhradu nákladov tohto roku | 384 | 691 |

| Nevyužitý nárok na dotáciu na náklady bežného obdobia (ku koncu účtovného obdobia) | 691 | 384 |

| Zúčtovanie nevyužitého nárok na dotáciu na náklady, ktorý “zostal” z minulého účtovného obdobia | 384 | 691 |

| Zánik nároku na dotáciu na náklady bežného obdobia | 691 | 346 |

| Zánik nároku na dotáciu na náklady ďalšieho obdobia | 384 | 346 |

| Zánik nároku na dotáciu na obstaranie dlhodobého majetku | 384 | 346 |

| Vrátenie prostriedkov, kde zanikol nárok na dotáciu | 346 | 221 |

Podľa opatrenia MF SR č. MF/24342/2007-74, ktorým sa ustanovujú podrobnosti o postupoch účtovania a účtovej osnove pre účtovné jednotky, ktoré nie sú založené alebo zriadené na účel podnikania Na ťarchu účtu 346 – Dotácie a ostatné zúčtovanie so štátnym rozpočtom sa účtuje priznanie štátnych dotácií so súvzťažným zápisom v prospech účtu 691 – Dotácie, okrem priznania štátnych dotácií na obstaranie dlhodobého majetku, ktoré sa účtuje v prospech účtu 384 – Výnosy budúcich období.

Pri kúpe tovarov a služieb však spoločnosť musí účtovať o nákladoch na strane MD na príslušných nákladových účtoch. Aby sme teda dosiahli, že tieto náklady nebudú mať vplyv na výsledok hospodárenia, vznik dotácie účtujeme na stranu D na účet 691 (pre lepšie pochopenie je treba pozrieť celkové pohyby na účtoch v tomto príklade).

Vznik dotácie zo štátneho rozpočtu teda účtujeme na stranu MD na účet 346 – Dotácie a ostatné zúčtovanie so štátnym rozpočtom, ako vznik pohľadávky voči štátu, keďže organizácia očakáva, že tieto finančné prostriedky aj od štátu obdrží (preto účtujeme vznik pohľadávky).

Príklad: Dotácia zo štátneho rozpočtu na úhradu nákladov bežného účtovného obdobia

Nezisková organizácia má v roku 2022 priznanú dotáciu vo výške 5 000 Eur, pričom v roku 2022 tieto finančné prostriedky aj obdržala. Náklady na nakúpený materiál v roku 2022 sa rovajú výške dotácie, ktoré organizácia obdržala.

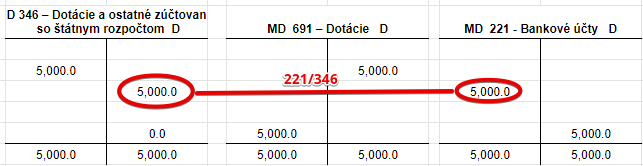

Priznanie dotácie účtujeme predkontáciou 346/691 v sume 5 000 Eur

Dotácia nesmie ovplyvniť výsledok hospodárenia účtovnej jednotky. Dodácia sa vo všeobecnosti poskytuje na úhradu nákladov a za kúpené tovary či služby. Pri kúpe tovarov a služieb však spoločnosť musí účtovať o nákladoch na strane MD na príslušných nákladových účtoch. Aby sme teda dosiahli, že tieto náklady nebudú mať vplyv na výsledok hospodárenia, vznik dotácie účtujeme na stranu D na účet 691 (pre lepšie pochopenie je treba pozrieť celkové pohyby na účtoch v tomto príklade).

Vznik nároku na dotáciu zo štátneho rozpočtu teda účtujeme na stranu MD na účet 346 – Dotácie a ostatné zúčtovanie so štátnym rozpočtom, ako vznik pohľadávky voči štátu, keďže organizácia očakáva, že tieto finančné prostriedky aj od štátu obdrží (preto účtujeme vznik pohľadávky).

Ako sme už spomínali, pri vzniku pohľadávky účtujeme aj na stranu D na účet 691 – Dotácie ako vznik výnosu, aby sme “vyrovnali” výsledok hospodárenia, ktorý ovplyvnia náklady na nakúpený materiál, na ktorý bola dotácia priznaná.

Vidím, že teraz organizácia vo svojom účtovníctve eviduje pohľadávku na účte 346 vo výške 5 000 Eur a vznikli jej aj výnosy vo výške 5 000 Eur.

Podľa tohto opatrenia v prospech účtu 346 – Dotácie a ostatné zúčtovanie so štátnym rozpočtom sa účtuje príjem štátnych dotácií alebo prijatie štátnych dotácií formou preddavku so súvzťažným zápisom Na ťarchu účtu 221 – Bankové účty.

Teda ak už finančné prostriedky boli pripísané na bankový účet neziskovej organizácie, účtujeme predkontáciu 221/346.

Pri prijatí fiančných prostriedkov na bankový účet účtuje organizácia sumu 5 000 Eur na stranu MD na účet 221 ako prírastok aktív a zároveň na stranu D na účte 346 ako zánik pohľadávky, keďže štát ju už uhradil a bola pripísaná na bankový účet spoločnosti.

Vidíme, že organizácia už neeviduje vo svojom účtovníctve pohľadávku (konenčý zostatok na účte 346 je nula), ale eviduje sumu 5 000 Eur na svojom bankovom účte.

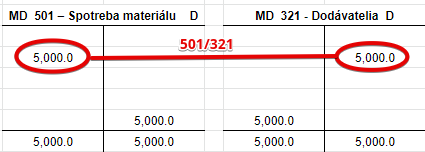

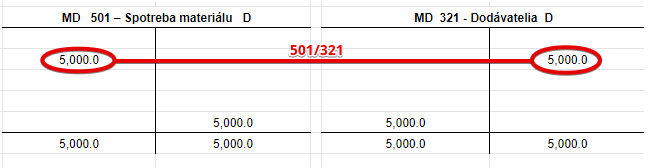

V roku 2022 organizácia nakúpi materiál v hodnote 5 000 Eur (účtuje spôsobom B teda nie cez účty triedy 1 – Zásoby, ale priamo do nákladov). Tento krok účtuje zápisom 501/321 v sume 5 000 Eur.

Účtovali sme teda vznik nákladov na strane MD na účte 501 vo výške 5 000 Eur a zároveň aj na stranu D na účet 321 vznik záväzkov, keďže za materiál budeme musieť aj zaplatiť.

Vidíme teda, že spoločnosť eviduje vo svojom účtovníctve náklady vo výške 5 000 Eur (konenčý stav na účte) a záväzok voči dodávateľovi v rovnakej výške (konečný zostatok na účte).

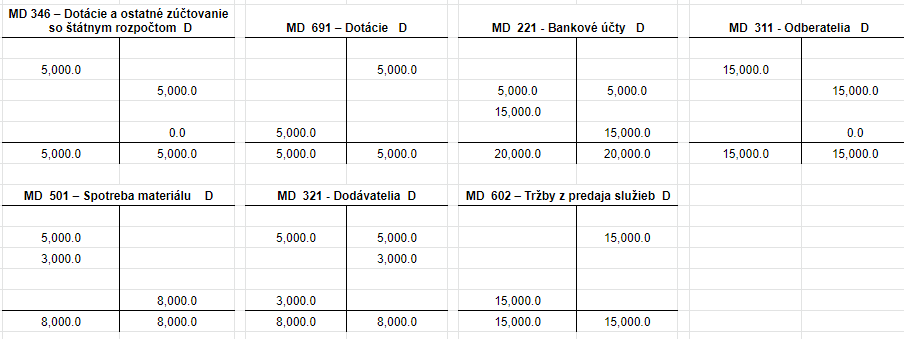

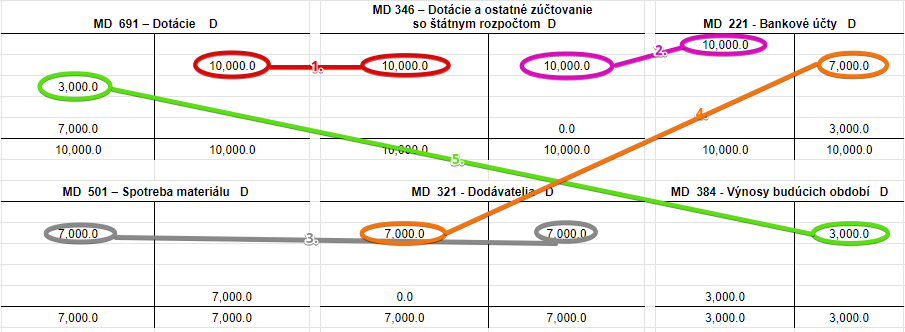

Pozrime sa sa teraz celkovo na pohyby na účtoch a na ich vplyv na súvahu a výkaz ziskov a strát organizácie. Aby sme lepšie pochopili, čo sa stalo, predpokladajme, že organizácia účtovala ešte nákup ďalšieho materiálu vo výške 3 000 Eur, na ktorý nemala poskytnutú dotáciu a účtovala (zápis 501/321) aj o výnosoch z predaja služieb vo výške 15 000 Eur (zápis 311/602), pričom odberatelia fakturované služby už zaplatili na bankový účet organizácie (221/311). Organizácia takisto zaplatila dodávateľovi za materiál, na ktorý mu bola poskytnutá dotácie (321/221).

Celkové pohyby na účtoch by boli teda takéto:

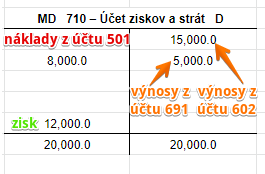

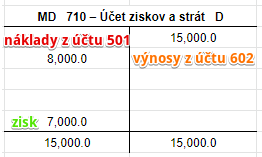

Na obrázku teraz vidíme všetky pohyby na účtoch a aj konečné zostatky a konečné stavy na týchto účtoch. Ak by sme teraz zostavovali účtovnú závierku na účet 710 by sa nám dostali tieto hodnoty:

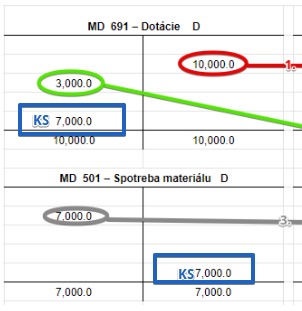

Na stranu MD na účet 710 by sa nám dostali konečný stav nákladového účty 501, teda 8 000 Eur. Na stranu D na účet 710 by sa nám dostal koenčný stav výnosového účtu 602, teda 15 000 Eur, a konečný stav výnosového účtu 691, teda 5 000 Eur, dokopy 20 000 Eur. Organizácia by v tomto prípade dosiahla zisk vo výške 12 000 Eur, ktorý vyčíslime na stranu MD na účet 710, tak aby sme dosiahli, že strana MD (8 000 + 12 000) sa rovná strane D (15 000 + 5 000).

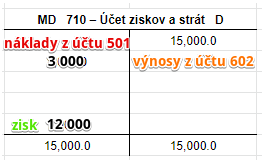

Predtavme si však, že by sme priznanie dotácie neúčtovali cez účet 691, teda neúčtovali by sme o takýchto výnosoch. Situácia na účte 710 by vyzerala takto:

Na stranu MD na účet 710 by sa nám dostali konečný stav nákladového účty 501, teda 8 000 Eur. Na stranu D na účet 710 by sa nám dostal koenčný stav výnosového účtu 602, teda 15 000 Eur. Organizácia by v tomto prípade dosiahla zisk vo výške 7 000 Eur, ktorý vyčíslime na stranu MD na účet 710, tak aby sme dosiahli, že strana MD (8 000 + 7 000) sa rovná strane D (15 000).

Výsledok hodpodárenia by bol teda iný ako sme videli na predchádzajúcom obrázku. My však musíme účtovať tak, aby nákup materiálu, na ktorý bola poskytnutá dotácia, nemal vplyv na výsledok hospodárenia, čo znamená, že by sme mali účtovať tak, aby organizácia dosiahla taký istý výsledok hospodárenia, ako keby materiál, na ktorý získala dotáciu, nekupovala. Teda v tomto prípade by sme v prípade, ak by nebola priznaná dotácia, dosiahli výsledok hospodárenia 12 000 Eur, keďže výnosy z predaja služieb by boli 15 000 Eur a náklady na materiál iba 3000 Eur. Zisk by bol teda 12 000 Eur (15 000 – 3 000). Na účte 710 by to vyzeralo takto:

Na stranu MD na účet 710 by sa nám dostali konečný stav nákladového účty 501, teda 3 000 Eur. Na stranu D na účet 710 by sa nám dostal koenčný stav výnosového účtu 602, teda 15 000 Eur. Organizácia by v tomto prípade dosiahla zisk vo výške 12 000 Eur, ktorý vyčíslime na stranu MD na účet 710, tak aby sme dosiahli, že strana MD (3 000 + 12 000) sa rovná strane D (15 000).

Ako sme videli na predchádzajúcom predtým, bez účtovania nároku na dotáciu cez účet 691 by sme dosiahli výsledok hospodárenia len vo výške 7 000 Eur a nie 12 000 Eur, ako je treba. Keď sme už raz nejaký materiál kúpili, musíme účtovať o nákladoch. A teda logicky teda, ak chceme dosiahnúť rovnaký výsledok hospodárenia musíme na výnosový účet 691 zaúčtovať výnos v rovnakej výške, ako boli náklady vynaložené na materiál, na ktorý bola dotácia priznaná. Dosiahli sme tým, že dotácia nemá vplyv na výsledok hodpodárenia organizácie.

Príklad: Dotácia zo štátneho rozpočtu na obstaranie dlhodobého majetku

Nezisková organizácia má v roku 2022 priznanú dotáciu vo výške 60 000 Eur, pričom v roku 2022 tieto finančné prostriedky aj obdržala. Dotácia je určená na obstaranie dlhodobého majetku (v tomto prípade prístroja).

Priznanie dotácie účtujeme predkontáciou 346/384 v sume 60 000 Eur

Dotácia nesmie ovplyvniť výsledok hospodárenia účtovnej jednotky. Dodácia sa vo všeobecnosti poskytuje na úhradu nákladov a za kúpené tovary či služby. V prípade nákupu dlhodobého hmotného majetku (prístroja), pri obstaraní takéhoto majetku neúčtujeme o žiadnych nákladoch (v čase nákupu). Účtujeme obstaranie dlhodobého hmotného majetku zápisom 042/321.

Vznik nároku na dotáciu na takýto majetok teda nemôžeme účtovať zápisom 346/691, keďže nám v danom období (v čase obstarania majetku) nevzniká hneď nejaký náklad a teda nemôžeme účtovať ešte ani o výnose na účte 691 (pozri predchádzajúci príklad). Priznanie dotácie účtujeme predkontáciou 346/384 v sume 60 000 Eur.

Vznik nároku na dotáciu zo štátneho rozpočtu teda účtujeme na stranu MD na účet 346 – Dotácie a ostatné zúčtovanie so štátnym rozpočtom, ako vznik pohľadávky voči štátu, keďže organizácia očakáva, že tieto finančné prostriedky aj od štátu obdrží (preto účtujeme vznik pohľadávky).

Zároveň však účtujeme aj na stranu D na účet 384, kde zatiaľ budeme vznik nároku na dotáciu evidovať, až do času, kým sumu z tohto účtu presunieme do výnosov. Musíme však počkať, kým sa začne majetok odpisovať.

Museli sme teda zatiaľ vznik nároku na dotáciu na kúpu dlhodobého majektu zaúčtovať na nejaký iný účet (použili sme účet 384), kde budeme túto dotáciu zatiaľ evidovať, až dokým nevzniknú v súvislosti s týmto dlhodobým majetkom nejaké náklady (tie vzniknú až keď začneme majetok odpisovať). Predtým ako začneme účtovať odpisy, musí organizácia ešte zaradiť majetok do užívania zápisom 022/042.

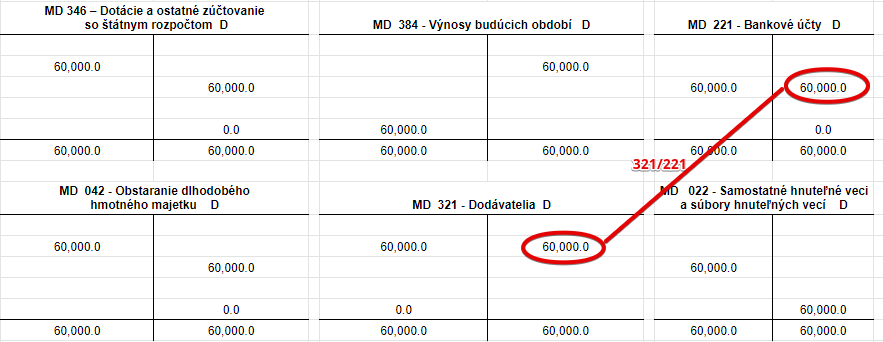

Príjem finančných prostriedkov z dotácie na bankový účet účtujeme predkontáciou 221/346.

Účtovali sme teda prírastok finančných prostriedkov na bankovom účte ako prírastok na strane MD na účte aktív 221. Zároveň účtujeme aj zánik pohľadávky, keďže finančné prostriedky už máme a to na stranu D na účte 346.

Úhradu faktúry za nákup prístroja účtujeme zápisom 321/221.

Na účte 321 na strane MD účtujeme úbytok na účte pasív, keďže záväzok zaplatiť zaniká, keďže sme už zaplatili. Zároveň účtujeme na strane D na účte 221 úbytok na účte aktív, keďže úhrada bola z bankového účtu a tu nám prostriedky teda ubudli.

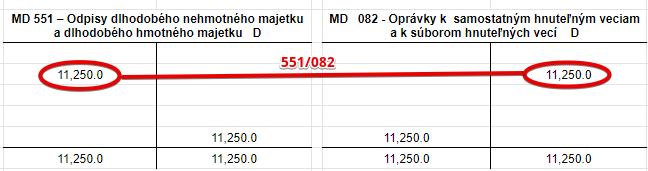

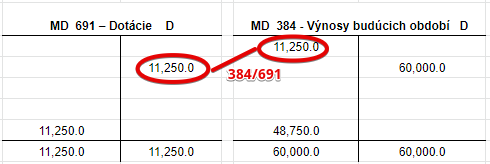

Povedzme, že majetok (prístroj) sa odpisuje 4 roky. Mesačný odpis predstavuje teda 1 250 Eur. Predpokladajme, že organizácia začne odpisovať majetok od apríla 2022. V roku 2022 budú teda odpisy predstavovať 11 250 Eur.

V roku 2022 by sme videli na účtoch tieto pohyby:

Účtovali sme sme teda vznik nákladu na stranu MD na účte 551 a vznik oprávok na strane D na účte 082. Náklady, ktoré vznikli v súvislosti s odpismi majetku, na ktorý bola poskytnutá dotácia znižujú výsledok hospodárenia organizácie. My však potrebujeme dosiahnúť, aby tieto náklady “neovplyvňovali” výsledok hospodárenia. Preto teda musíme zaúčtovať “nejaký” výnos.

Účtujeme preto zápisom 384/691 v rovnakej výške ako boli tohtoročné odpisy.

Účtovali sme teda vznik výnosu na strane D na účte 691 a úbytok na účte pasív na strane MD na účte 384, na ktorom evidujeme nárok na dotáciu. Vidíme, že na účte 384 ešte zostalo 48 750 Eur. Teda takúto sumu ešte v ďalších rokoch zaúčtujeme ako výnos podľa toho, ktorý rok v akej výške vzniknú náklady vo forme odpisov k prístroju, na ktorý bola poskytnutá dotácia.

V roku 2023 by pohyby na účtoch vyzerali takto:

V roku 2023 by sme účtovali zápisom 551/082 vznik ďalších nákladov vo forme odpisov na stranu MD na účet 551 (1250*12 = 15000) a prírastok na účet pasív na stranu D na účet 082 ako prírastok oprávok. Na účte 082 sme mali Začiatočný zostatok 11 250 Eur, keďže na tomto účte sa akumulujú odpisy. Zároveň sme museli účtovať aj vznik výnosu na strane D na účte 691, keďže zase musíme “vynulovať” vplyv odpisov na výsledok hospodárenia. Účtovali sme aj úbytok na účte pasív 384 (kde evidujeme nárok na dotáciu na nákup prístroja), kde nám zostalo už len 33 750 Eur.

V roku 2024 by sme toto účtovanie zopakovali.

V roku 2024 by sme účtovali zápisom 551/082 vznik ďalších nákladov vo forme odpisov na stranu MD na účet 551 (1250*12 = 15000) a prírastok na účet pasív na stranu D na účet 082 ako prírastok oprávok. Na účte 082 sme mali Začiatočný zostatok 26 250 Eur (11 250 z roku 2022 a 15 000 z roku 2023), keďže na tomto účte sa akumulujú odpisy. Zároveň sme museli účtovať aj vznik výnosu na strane D na účte 691, keďže zase musíme “vynulovať” vplyv odpisov na výsledok hospodárenia. Účtovali sme aj úbytok na účte pasív 384 (kde evidujeme nárok na dotáciu na nákup prístroja), kde nám zostalo už len 18 750 Eur.

V roku 2025 by sme toto zase účtovanie zopakovali.

V roku 2025 by sme účtovali zápisom 551/082 vznik ďalších nákladov vo forme odpisov na stranu MD na účet 551 (1250*12 = 15000) a prírastok na účet pasív na stranu D na účet 082 ako prírastok oprávok. Na účte 082 sme mali Začiatočný zostatok 41 250 Eur (11 250 z roku 2022, 15 000 z roku 2023 a 15 000 z roku 2024), keďže na tomto účte sa akumulujú odpisy. Zároveň sme museli účtovať aj vznik výnosu na strane D na účte 691, keďže zase musíme “vynulovať” vplyv odpisov na výsledok hospodárenia. Účtovali sme aj úbytok na účte pasív 384 (kde evidujeme nárok na dotáciu na nákup prístroja), kde nám zostalo už len 3 750 Eur.

V roku 2026 by organizácia odpisovala prístroj už len 3 mesiace (začala odpisovať v apríly 2022 a teda v marci 2026 to bude posledný 48. odpis, keďže tento majetok sa odpisuje 4 roky (4*12 = 48). Pohyby na účtoch by vyzerali takto:

V roku 2026 by sme účtovali zápisom 551/082 vznik ďalších nákladov vo forme odpisov na stranu MD na účet 551 (1250*3 = 3750) a prírastok na účet pasív na stranu D na účet 082 ako prírastok oprávok. Na účte 082 sme mali Začiatočný zostatok 56 250 Eur (11 250 z roku 2022, 15 000 z roku 2023, 15 000 z roku 2024 a 15 000 z roku 2025), keďže na tomto účte sa akumulujú odpisy. Zároveň sme museli účtovať aj vznik výnosu na strane D na účte 691, keďže zase musíme “vynulovať” vplyv odpisov na výsledok hospodárenia. Účtovali sme aj úbytok na účte pasív 384 (kde evidujeme nárok na dotáciu na nákup prístroja), kde nám už nezostalo nič (teda konečný zostatok na tomto účte je nula).

Postupne sme teda “minuli” nárok na dotáciu, ktorú sme evidovali na účte 384, tak že sme každý rok zaúčtovali úbytok na tomto účte na stranu MD vo výške vytvorených odpisov k prístroju.

Príklad: Dotácia na úhradu nákladov v nasledujúcom roku

Predkontáciu 346/384 účtujeme aj v prípade, že organizácia príjme dotáciu v danom roku na úhradu nákladov v nasledujúcom roku (v tomto roku účtujeme samozrejme aj pripísanie prostriedkov na bankový účet zápisom 221/346). V nasledujúcom roku nesmie zabudnúť túto dotáciu zúčtovať predkontáciou 384/691.

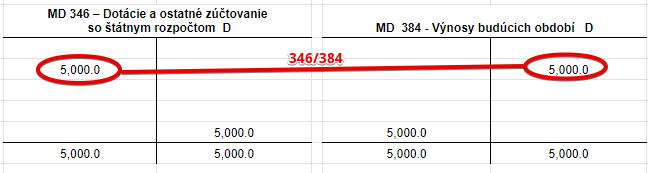

Predstavme si, že v roku 2021 vznikol organizácii nárok na dotáciu vo výške 5 000 Eur na úhradu nákladov na materiál, ktorý použije v roku 2022. Dotáciu prijala ešte v roku 2021. V roku 2021 bude účtovať zápisom 346/384 a 221/346.

V roku 2021 teda účtuje vznik nároku na dotáciu vo výške 5 000 Eur zápisom 346/384. Na stranu MD na účte 346 účtuje vznik pohľadávky, keďže očkaáva, že prostriekdy od štátu dostane. Zároveň však účtujeme aj na stranu D na účte 384, kde budeme tento nárok dočasne evidovať, kým nám nezvniknú náklady na materiál, na ktorý bola dotácia poskytnutá.

Prijatie prostriedkov na bankový účet organizácie účtujeme zápisom 221/346.

Účtujeme teda prírastok na účte 221, keďže pristriedky už boli pripísané na bankový účet organizácie a na stranu D na účte 346 účtujeme úbytok resp. zánik pohľadávky voči štátu, keďže už prostriekdy poslali.

Na konci roka 2021 sme teda mali konenčný zostatok na účte 384 vo výške 5 000 Eur, ktorý bude v roku 2022 predstavovať Začiatočný zostatok na tomto účte.

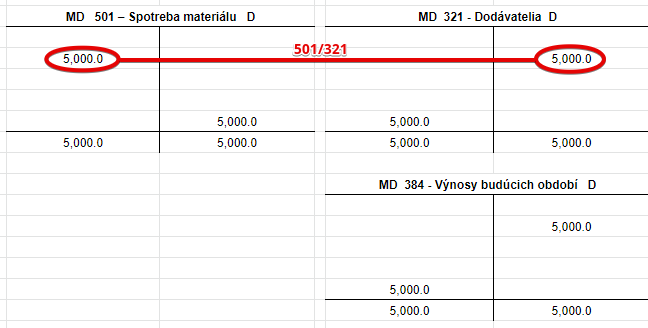

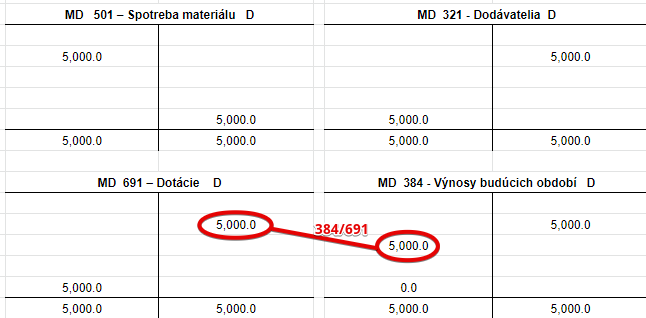

V roku 2022 organizácia nakúpila materiál, na ktorý mu bola poskytnutá dotácia. Túto skutočnosť účtujeme zápisom 501/321.

Účtujeme teda nákup materiálu na účet 501 na stranu MD ako vznik nákladu a na stranu D na účet 321 ako vznik záväzku voči dodávateľovi, keďže za materiál mu budeme musieť aj zaplatiť. Tento náklad nám samozrejme ovplyvňuje výsledok hospodárenia.

Keďže však tento náklad sa vzťahuje na materiál, na ktorý organizácií bola poskytnutá dotácia, musíme tento vplyv nákladu na výsledok hospodárenia vynulovať. Preto zúčtujeme nárok na dotáciu, ktorý evidujeme na účte 384 do výnosov zápisom 384/691.

Účtujeme teda vznik výnosu na strane D na účte 691 a úbytok na účte 384 na strane MD. Vidíme, že končený zostatok na účte 384 je nula, keďže nárok na dotáciu sme už zúčtovali do výnosov.

Výnosy, ktoré sme účtovali nám “vynulujú” náklady, ktoré sme účtovali predtým a dosiahneme tým, že vplyv nákupu materiálu, na ktoý bola poskytnutá dotácia bude nula, teda nebude žiadny.

Príklad: Zánik nároku na dotáciu a vrátenie časti finančných prostriedkov

Opatrenie ďalej hovorí, že V prospech účtu 346 – Dotácie a ostatné zúčtovanie so štátnym rozpočtom sa účtujú vratky príspevkov, dotácií a odvody vyplývajúce zo zúčtovania finančných vzťahov so štátnym rozpočtom so súvzťažným zápisom Na ťarchu účtu 691 – Dotácie alebo 384 – Výnosy budúcich období podľa toho, v ktorom roku bola štátna dotácia poskytnutá alebo na aký účel bola štátna dotácia poskytnutá.

Ak teda nezisková organizácia musí časť dotácie vráiť, účtujeme zápisom 691/346 alebo 384/346 v prípade, ak ide o časť dotácie na obstaranie dlhodobého majetku, alebo ak išlo o dotáciu poskytnutú v minulom účtovnom období.

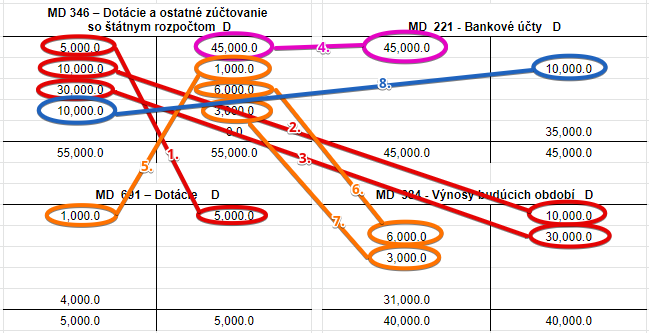

Predstavme si, že v roku 2021 vznikol organizácii nárok na dotáciu na náklady na materiál, ktorý zakúpi v roku 2021 vo výške 5 000 Eur a zároveň aj na náklady na materiál, ktorý zakúpi až v roku 2022 vo výške 10 000 Eur. Zároveň jej vznikol v roku 2021 nárok na dotáciu na obstaranie dlhodobého majetku vo výške 30 000 Eur. Tieto finančné prostriedky boli aj pripísané na bankový účet organizácie. V roku 2021 nakúpila organizácia materiál len za 4 000 Eur a 1 000 Eur musí vrátiť. Organizácia nakoniec bude obstarávať dlhodobý majetok len vo výške 27 000 Eur a 3 000 Eur musím na konci roka 2021 vrátiť. Takisto vieme už v roku 2021, že v roku 2022 bude organizácia nakupovať materiál len vo výške 4 000 Eur a teda 6 000 Eur organizácia vráti.

V roku 2021 bude účtovať takto:

1. vznik nároku na dotáciu na náklady bežného obdobia – 346/691 suma 5 000 Eur

2. vznik nároku na dotáciu na náklady ďalšieho obdobia – 346/384 suma 10 000 Eur

3. vznik nároku na dotáciu na obstaranie dlhodobého majetku – 346/384 suma 30 000 Eur

4. príjem peňažných prostriedkov na bankový účet – 221/346 suma 45 000 Eur

5. zánik nároku na dotáciu na náklady bežného obdobia – 691/346 suma 1 000 Eur

6. zánik nároku na dotáciu na náklady ďalšieho obdobia – 384/346 suma 6 000 Eur

7. zánik nároku na dotáciu na obstaranie dlhodobého majetku – 384/346 suma 3 000 Eur

8. vrátenie prostriedkov, kde zanikol nárok na dotáciu – 346/221 suma 10 000 Eur

Pohyby na účtoch budú vyzerať takto:

V bode 1. sme teda účtovali vznik nároku na dotáciu na náklady bežného obdobia zápisom 346/691 v sume 5 000 Eur ako vznik pohľadávky voči štátu a vznik výnosu, ktorý nám “vynuluje” náklad na nakúpený materiál, na ktorý bola dotácia poskytnutá.

V bode 2. sme teda účtovali vznik nároku na dotáciu na náklady ďalšieho obdobia zápisom 346/384 v sume 10 000 Eur ako vznik pohľadávky voči štátu a prírastok na účet pasív 384, kde budeme nárok na dotáciu dočasne účtovať, kým nám nevznikne náklad na materiál, na ktorý bola dotácia poskytnutá. Ten vznikne až ďalšie účtovné obdobie, preto neúčtujeme na účet 691 ako v bode 1. ale dočasne evidujeme nárok na účte 384. V ďalšom roku, keď materiál nakúpime zaúčtujeme zápis 501/321 a zároveň zúčtujeme nárok na dotáciu zápisom 384/691.

V bode 3. účtujeme vznik nároku na dotáciu na obstaranie dlhodobého majetku zápsiom 346/384 v sume 30 000 Eur ako vznik pohľadávky. Keďže ešte nám v súvislosti s dlhodobým majetkom žiaden náklad nevznikol, podobne ako v bode 2 účtujeme dočasne nárok na dotáciu na účet 384. Až keď spoločnosť dlhodobý majetok začne odpisovať, zúčtujeme nárok na dotáciu zápisom 384/691 vo výške odpisov za dané účtovné obdobie (pre viac info pozri príklad o dotácii na obstaranie dlhodobého majetku, ktorý je popísaný vyšie).

V bode 4. účtujeme príjem peňažných prostriedkov na bankový účet zápisom 221/346 v sume 45 000 Eur ako prírastok na účet 221 a zánik pohľadávky voči štátu vo výške 45 000 Eur (5 000 + 10 0000 + 30 000).

V bode 5. účtujeme zánik nároku na dotáciu na náklady bežného obdobia zápisom 691/346 v sume 1 000 Eur. Nárok sme účtovali zápisom 346/691 a keďže zánik nastal v tom istom roku, účtujeme ho opačným zápisom teda 691/346. Výnos súvisiaci s dotáciou sme znížili a zároveň sme zaúčtovali aj vznik záväzku voči štátu finančné prostriekdy vrátiť, keďže tie už boli zaslané na účet organizácie.

V bode 6. účtujeme zánik nároku na dotáciu na náklady ďalšieho obdobia zápisom 384/346 v sume 6 000 Eur. Nárok na dotáciu sme účtovali zápisom 346/384 a teda zánik účtujeme opačným zápisom. Účtujeme teda úbytok na účte pasív 384 a zároveň aj vznik záväzku voči štátu finančné prostriekdy vrátiť, keďže tie už boli zaslané na účet organizácie. Na nákup materiálu v ďalšom roku nám zostal nárok na dotáciu iba vo výške 4 000 Eur, ktorý v ďalšom roku budeme zúčtovávať do výnosov zápisom 384/691.

V bode 7. účtujeme zánik nároku na dotáciu na obstaranie dlhodobého majetku zápisom 384/346 v sume 3 000 Eur. Nárok na dotáciu sme účtovali zápisom 346/384 a teda zánik účtujeme opačným zápisom. Účtujeme teda úbytok na účte pasív 384 a zároveň aj vznik záväzku voči štátu finančné prostriekdy vrátiť, keďže tie už boli zaslané na účet organizácie. Na obstaranie dlhodobého majetku v ďalšom roku nám zostal nárok na dotáciu iba vo výške 27 000 Eur, ktorý v ďalšom roku (ak začne organizácia už majetok odpisovať) budeme zúčtovávať do výnosov zápisom 384/691 vo výške odpisov za dané obdobie.

V bode 8. účtujeme vrátenie prostriedkov, kde zanikol nárok na dotáciu – 346/221 v sume 10 000 Eur, keďže v predchádzajúcich bodoch nám vznikol záväzok voči štátu v celkovej výške 10 000 Eur (1 000 + 6 000 + 3 000). Účtujeme teda úbytok na účte 221 na strane D a zánik záväzku na strane MD na účte 346.

Príklad: Vynaloženie prostriedkov v súlade s dohodnutou zmluvou pred odsúhlasením

Podľa opatrenia ku dňu, ku ktorému sa zostavuje účtovná závierka, sa účtuje o priznaní dotácie uvedenej v odsekoch 8 a 9 opatrenia, a to v časovej a vecnej súvislosti s účtovným obdobím, na ktoré sa priznanie takýchto dotácií vzťahuje, ak je už uzatvorená zmluva o ich poskytnutí. Na ťarchu účtu 346 – Dotácie a ostatné zúčtovanie so štátnym rozpočtom sa účtujú príspevky z dotácie z prostriedkov Európskej únie, ktoré ešte neboli odsúhlasené, ale účtovná jednotka na projekt už vynaložila vlastné finančné prostriedky v súlade s dohodnutou zmluvou o poskytnutí finančných prostriedkov z Európskej únie, so súvzťažným zápisom V prospech účtu 691 – Dotácie.

V prípade teda, že nezisková organizácia už na daný projekt vynaložila svoje finančné prostriedky v súlade s dohodnutou zmluvou o poskytnutí finančných prostriedkov, no ešte neboli odsúhlasené, nezisková organizácia už účtuje zápisom 346/691, teda tak ako v prípade vzniku nároku na dotáciu na náklady bežného obdobia.

Predstavme si, že nezisková organizácia už na daný projekt vynaložila svoje finančné prostriedky vo výške 5 000 Eur na nákup materiáli v súlade s dohodnutou zmluvou o poskytnutí finančných prostriedkov, no ešte neboli odsúhlasené. Organizácia mimo účtovania nákupu materiálu účtuje aj o dotácii. Pohyby na účtoch budú vyzerať takto:

Organizácia teda účtuje bežný nákup materiálu ako vznik nákladu na strane MD na účte 510 a vznik záväzku na strane D na účte 321. Keďže tieto náklady súviasia s dotáciou od štátu dohodnutej v zmluve, môže spoločnosť už účtovať aj o výnosoch na strane D na účte 691, aby si “vynulovala” vplyv nákladov na tento materiál v danom účtovnom období.

Účtujeme teda aj vznik pohľadávky na strane MD na účte 346 a spomínaný výnos na strane D na účte 691.

Príklad: Nevyužité prostriedky z nároku na dotáciu

Opatrenie zároveň hovorí, že v prípade, že štátne dotácie alebo miestne dotácie, ktoré neboli ku dňu, ku ktorému sa uskutočňuje účtovná závierka, použité, treba účtovať na stranu D na účte 384 – Výnosy budúcich období príjmy v bežnom účtovnom období, ktoré hospodársky patria do výnosov v budúcich obdobiach, so súvzťažným zápisom Na ťarchu príslušného účtu účtovej skupiny 01, 02, 21, 22 alebo Na ťarchu príslušného účtu účtovej triedy 6 – Výnosy z činnosti, ak sa už na tieto účty účtovalo.

V prípade teda, že nezisková organizácia nevyužila všetok nárok na dotáciu, ktorý účtovala zápisom 346/691 v danom roku, na konci účtovného obdobia účtuje zápisom 691/384. Táto časť dotácie nesmie ovplyvniť výsledok hospodárenia tohto roku a preto sa dočasne presunie z účtu 691 na účet 384.

Predsatvme si, že organizácii vznikol nárok na dotáciu na nákup materiálu vo výške 10 000 Eur a tento nárok zaúčtovala zápisom 346/691. Do konca účtovného obdobia však nakúpila materiál len do výšky 7 000 Eur. Na konci účtovného obdobia preto musím zvyšnú časť nároku na dotáciu preúčtovať na účet 384 a zároveň znížiť výnos súvisiaci s dotáciou, keďže k časti nároku na dotáciu ešte nevznikol žiaden náklad (materiál v hodnote 3 000 Eur organizácia ešte neobdržala). Je to podobná logika, ako keď účtujeme nárok na dotáciu na náklady v ďalšom období (pozri príklad vyššie). Pohyby na účtoch budú vyzerať takto:

V bode 1. sme účtovali vznik nároku na dotáciu vo výške 10 000 Eur zápisom 346/691 ako vznik pohľadávky na účte 346 a vznik výnosu na účte 691.

V bode 2. sme účtovali prijatie prostriedkov z dotácia na bankový účet vo výške 10 000 Eur ako prírastok na účte aktív 221 a zánik pohľadávky na účte 346.

V bode 3. sme účtovali nákup materiálu, na ktorý nám bola poskytnutá dotácia, ale len vo výške 7 000 Eur, ako vznik nákladu na účte 50 a vznik záväzku na účte 321.

V bode 4. sme účtovali úhradu za materiál vo výške 7 000 Eur ako zánik záväzku na účte 321 a úbytok na účte aktív na účte 221.

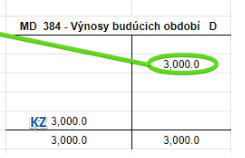

V bode 5. sme účtovali presun sumy 3 000 Eur z účtu 691 na účet 384, keďže sme v hodnote 3000 Eur materiál ešte nenakúpili a nakúpime ho a v ďalšom účtovnom období.

Vidíme, že sme dosiahli, že výnos v súvislosti s dotáciou účtovaný na účte 691 je nakoniec len 7 000 Eur (konečný stav na účte 691 je len 7 000 Eur). Musí byť totiž rovnaký, ako bol náklad na materiál, na ktorý bola dotácia prizanná (a ten bol v tomto roku len 7 000 Eur – konečný stav na účte 501).

Zároveň nám však na účte 384 ostalo 3 000 Eur (konenčný zostatok na účte 384 je 3 000 Eur), čo predstavuje nevyužitú časť nároku na dotáciu. Tú zúčtujeme do výnosov na účet 691 až v budúcom roku, keď nakúpime ďalší materiál.

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.