Ako účtovať na účte 372 – Záväzky z kúpy podniku?

Účet 372 – Záväzky z kúpy podniku je pasívny účet a jeho Začiatočný stav sa nachádza na strane D. Prírastky na tomto účte preto účtujeme na stranu D a úbytky na stranu MD (viď základné pravidlá účtovania).

Konečný zostatok evidujeme na strane MD a prenáša sa do ďalšieho účtovného obdobia, kde predstavuje Začiatočný stav (viď základné pravidlá účtovania).

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtuje kupujúci celkovú kúpnu cenu podniku alebo jeho časti a vznik kladného či záporného goodwilu.

Ak pri kúpe podniku alebo jeho časti, nadobudnutý majetok a záväzky sa oceňujú v reálnej hodnote, ktorá je iná ako obstarávacia cena, rozdiel sa účtuje na účte 015 – Goodwill.

Na strane Dal tohto účtu účtuje kupujúci celkovú kúpnu sumu podniku alebo jeho časti. Ako pomôcku použije účet 395 – Vnútorné zúčtovanie, ktorý nesmie mať po celej transakcii zostatok, t.j. jeho zostatok po preúčtovaní aktív a pasív bude nula.

Príklad 1: Vznik záväzku z kúpy podniku

Spoločnosť ABC s.r.o. kúpila spoločnosť 123 s.r.o. za 300 000 Eur. Spoločnosti ABC s.r.o. teda vznikol záväzok, že kúpnu cenu za kúpu spoločnosti 123 s.r.o. aj zaplatí. Túto skutočnosť musíme zaúčtovať. Reálna hodnota podniku je rovnaká ako obstarávacia cena (kúpna cena), takže nebudeme účtovať goodwill.

Predkontácia bude vyzerať takto: 395 / 372 suma: 300 000 Eur

Spoločnosť ABC s.r.o. kúpila spoločnosť 123 s.r.o. za kúpnu cenu vo výške 300 000 Eur. Spoločnosti ABC s.r.o. teda vznikol záväzok vo výške 300 000 Eur, že kúpnu cenu za kúpu spoločnosti 123 s.r.o. aj zaplatí. Preto účtujeme vznik záväzku na stranu D na účet 372 – Záväzky z kúpy podniku ako prírastok na tento účet. Účet 372 – Záväzky z kúpy podniku je účet pasív a prírastok na takýto účet účtujeme vždy na stranu D na príslušnom účte pasív (viď základné pravidlá účtovania).

V podvojnom účtovníctve sa účtuje vždy na dve strany. Na účet 372 sme účtovali na stranu D, teraz musíme ešte účtovať na nejaký účet na stranu MD. Na to využijeme účet 395 – Vnútorné zúčtovanie. Naň účtujeme sumu 300 000 Eur na stranu MD. Tento účet však nesmie mať po zaúčtovaní celej transakcie predaja podniku (teda aj po zaúčtovaní aktív a pasív) žiaden zostatok.

Zaúčtovanie aktív a pasív pri kúpe podniku

Do účtovníctva preberá kupujúci jednotlivé zložky majetku v reálnom ocenení zväčša to je podľa znaleckého posudku. Tieto sumy môžu byť rovnaké, nižšie alebo vyššie než v akej bol tento majetok evidovaný v účtovníctve predávajúceho. Napríklad budova bola u predávajúceho hodnote 100 000 EUR ale znalec by ju ocenil na hodnotu 130 000 EUR. Kupujúci preberie do účtovníctva v hodnote podľa znaleckého posudku teda 130 000 Eur.

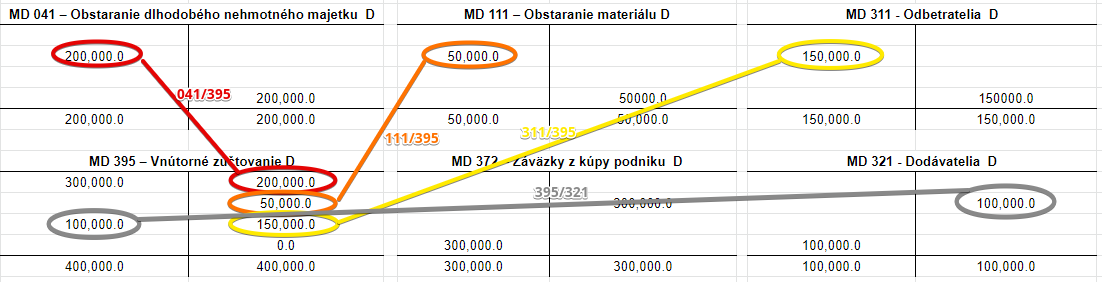

Majetok prevzatý pri kúpe podniku v našom príklade v reálnej hodnote bol v reálnej hodnote 400 000 EUR. Záväzky boli v reálnej hodnote 100 000 EUR. Celková reálna hodnota podniku je 300 000 Eur (400 000 – 100 000).

Majetok predstavovala budova v reálnej hodnote 200 000 Eur, materiál v hodnote 50 000 Eur a pohľadávky voči odberateľom v hodnote 150 000 Eur. Záväzky predstavovali iba záväzky voči dodávateľom.

Je potrebné teda zaúčtovať:

Obstaranie budovy predkontáciou: 041 / 395 suma: 200 000 Eur

Obstaranie materiálu predkontáciou: 111 / 395 suma: 50 000 Eur

Prebratie pohľadávok predkontáciou: 311 / 395 suma: 150 000 Eur

Prebratie záväzkov predkontáciou: 395 / 321 suma: 100 000 Eur

Pohyby na účtoch vyzerali takto:

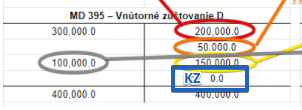

Čo sa nám podarilo dosiahnúť? Dosiahli sme, že konenčý zostatok na účte 395 – Vnútorné zúčtovanie je nula a to sme aj potrebovali. Účet 395 – Vnútorné zúčtovanie nesmie mať po celej transakcii zostatok, t.j. jeho zostatok po preúčtovaní aktív a pasív bude nula.

Pôvodne sme kúpnu cenu účtovali na stranu MD na účte 395 – Vnútorné zúčtovanie vo výške 300 000 Eur. Na stranu MD na tomto účte sme účtovali aj prebratie záväzkov vo výške 100 000 Eur. Obrat na strane MD na účte 395 – Vnútorné zúčtovanie bol teda 400 000 Eur.

Na stranu D sme na účte 395 – Vnútorné zúčtovanie účtovali obstaranie budovy vo výške 200 000 Eur, materiálu vo výške 50 000 Eur a aj prebratie pohľadávok v hodnote 150 000 Eur. Obrat na strane D na účte 395 – Vnútorné zúčtovanie bol teda tiež 400 000 Eur.

Na účte 395 – Vnútorné zúčtovanie nie je teda žiaden konečný zostatok.

V ďalšom kroku by sme účtovali:

Zaradenie budovy do majetku predkontáciou: 021 / 041 suma: 200 000 Eur

Príjem materiálu na sklad predkontáciou: 112 / 111 suma: 50 000 Eur

Úhradu kúpneh ceny predkontáciou: 372 / 221 suma: 300 000 Eur

Úhradu pohľadávok predkontáciou: 221 / 311 suma: 150 000 Eur

Úhradu záväzkov predkontáciou: 321 / 221 suma: 100 000 Eur

V prípade kúpy podniku vo všeobecnosti teda platí u kupujúceho:

| kúpa podniku | MD | D | |

| 1. | -Nadobudnutý majetok ocenený v reálnej hodnote, ak reálna hodnota je totožná s obstarávacou cenou | 04x, 11x, 13x, 124, 2x, 3x | 395 |

| 2. | – Prevzaté záväzky | 395 | Rôzne účty záväzkov (napr. 321) |

| 3. | -DPH bez odpočítania, (nadobúdateľ uskutočňuje iba oslobodené plnenia) | 04x, 11x, 13x, 124 | 395 |

| 4. | – kúpna cena podniku alebo jeho časti | 395 | 372 |

| 5. | Uvedenie dlhodobého majetku do užívania | 01x, 02x, 03x | 04x |

| 6. | Úhrada záväzku z kúpy podniku | 372 | 221 |

Príklad 2: Vznik kladného goodwillu pri kúpe podniku

Kladný goodwill – Kúpna cena podniku je vyššia ako reálna hodnota jednotlivých zložiek majetku a záväzkov, ktorou sa tento majetok a záväzky ocenia v účtovníctve kupujúceho.

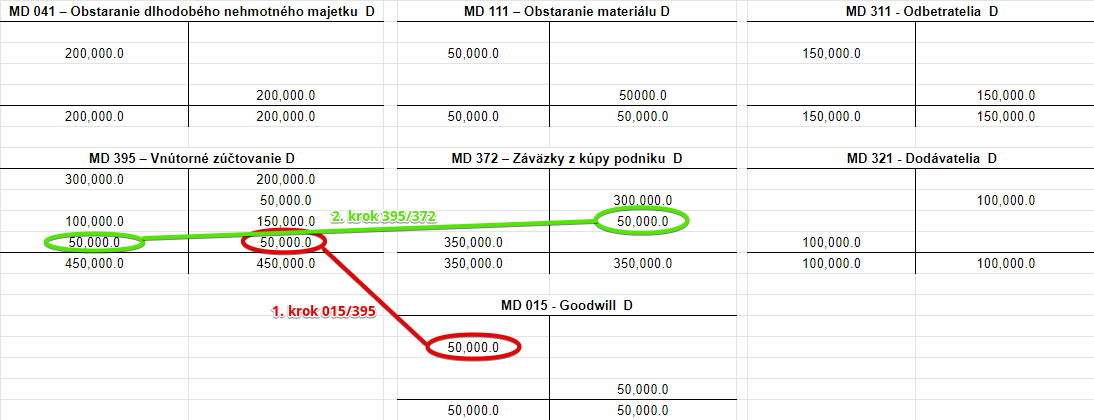

Pri kúpe podniku vznikol kladný goodwill, keďže kúpna cena podniku bola vyššia ako reálna hodnota majetku a záväzkov, vo výške 50 000 Eur. Teda kúpna cena bola 350 000 Eur a reálna hodnota majetku iba 300 000 Eur. Túto skutočnosť musíme zaúčtovať.

Predkontácia môže vyzerať takto: 015 / 372 suma: 50 000 Eur

Vznik kladného goodwilu účtujeme na stranu MD na účet 015 – Goodwill. Časť kúpnej ceny nad reálnu cenu podniku si môžeme predstaviť ako určitú formu “majetku” a preto kladný goodwill účtujeme na stranu MD (teda na tú stranu, kde na účte aktív účtujeme prírastok) na účte 015 – Goodwill.

V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D).

Vznik kladného goodwillu sa nám prejaví aj na účte 372 – Záväzky z kúpy podniku a to na strane D. Na stranu D tohto účtu zaúčtujeme takisto sumu 50 000 Eur ako prírastok na tomto účte. Účet 372 – Záväzky z kúpy podniku je účet pasív a všetky prírastky na takýto účet účtujeme na stranu Dal (viď základné pravidlá účtovania).

Pôvodne sme totiž na stranu D na účet 372 – Záväzky z kúpy podniku účtovali len reálnu hodnotu majetku vo výške 300 000 Eur. Doúčtovaním goodwillu sme dosiahli, že konečný zostatok záväzkov z kúpy podniku je 350 000 Eur, čo zodpovedá kúpnej cene.

Mohli by sme však takisto využiť účet 395 – Vnútorné zúčtovanie. Mohli by sme totiž účtovať vznik goodwillu predkontáciou 015 / 395. Keďže účet 395 – Vnútorné zúčtovanie musí byť po ukončení celej transakcie nula, museli by sme následne sumu 50 000 Eur preúčtovať na účet 372 predkontáciou 395/372. Takisto by sme dosiahli konečný zostatok na účte 372 vo výške 350 000 Eur.

Pohyby na účte by vyzerali takto:

Na účet 372 by sme teda na začiatku zaúčtovali reálnu hodnotu 300 000 Eur a až následne výšku goodwillu vo výške 50 000 Eur (krok 2). Kroku 2 by však predchádzal krok 1, kedy by sme účtovali goodwill použitím účtu 395 a nie priamo 372 ako bolo vyššie.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie vzniku záporného goodwillu pri kúpe podniku | 372 | 015 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 372 – Záväzky z kúpy podniku | 372 | 702 | |||

Účtovanie na strane D:

| IÚD | Zaúčtovanie vzniku kladného goodwillu pri kúpe podniku | 015 | 372 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 372 – Záväzky z kúpy podniku | 701 | 372 | |||

Príklady predkontácií v praxi nájdete tu

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.