Ako účtovať na účte 385 – Príjmy budúcich období?

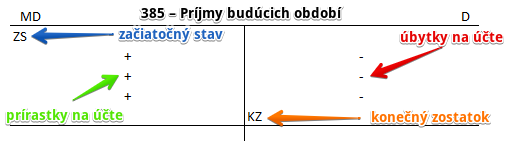

Účet 385 – Príjmy budúcich období je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal.

Konečný zostatok na strane D na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane MD (viď základné pravidlá účtovania).

Na tomto účte účtujeme časovo rozlíšené výnosy, ktoré časovo a vecne patria do bežného účtovného obdobia a týkajú sa príjmov v určitých budúcich obdobiach, napríklad nájomné prijaté pozadu.

Na účte 385 sa účtuje so súvzťažným zápisom V prospech príslušných účtov výnosov v účtovej triede 6.

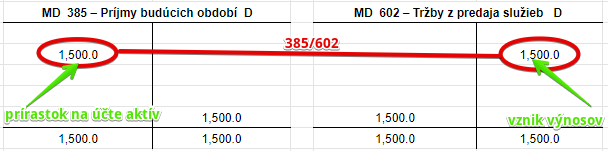

Príklad 1: Vznik príjmov budúcich období

Spoločnosť zaúčtovala výšku nájomného vo výške 1 500 Eur, ktoré zinkasuje až v budúcom účtovnom období. Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 385 / 602 suma: 1 500 Eur

Spoločnosť prenajíma kancelárske priestory inej spoločnosti 1 500 Eur mesačne. Mesačné nájomné sa však platí “pozadu”. Teda napríklad za mesiac december 2021 zaplatí spoločnosť nájomné až v januári 2022, kedy mu bude vystavená odberateľská faktúra.

Spoločnosť, ktorá priestory prenajíma však musí účtovať o výnosoch, ktoré má z prenájmu v období, s ktorým časovo a vecne súvisia. A teda výnos z nájomného za december 2021, musí spoločnosť účtovať v mesiaci december 2021.

Keďže spoločnosť ešte nájomcovi nevystavila faktúru, nemôžeme vznik výnosu účtovať predkontáciou 311/602. V tomto prípade účtujeme vznik výnosu dočasne na účet 385.

V decembri účtujeme teda vznik výnosu z nájmu na stranu D na účet 602 – Tržby z predaja služieb vo výške 1 500 Eur. Účet 602 – Tržby z predaja služieb je účet výnosov a preto všetky prírastky na tento účet účtujeme na stranu D (viď základné pravidlá účtovania). Výnos sme teda zaúčtovali v období, na ktoré sa vzťahuje.

V podvojnom účtovníctve však musíme účtovať na dve strany a preto musíme sumu zaúčtovať ešte aj niekde na stranu MD. Slúži nám na to účet 385 – Príjmy budúcich období.

Účtujeme teda sumu 1 500 Eur na stranu MD na účet 385 – Príjmy budúcich období ako prírastok na tento účet. Účet 385 – Príjmy budúcich období je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu MD (viď základné pravidlá účtovania).

Účtujeme teda vznik nejakého aktíva, ktorý evidujeme na účte 385. Inak by sme totiž účtovali na účet 311 – Odberatelia, čo je takisto účet aktív. Keďže faktúru za nájom sme zatiaľ neúčtovali, nemôžeme použiť účet 311, ale iný aktívny účet.

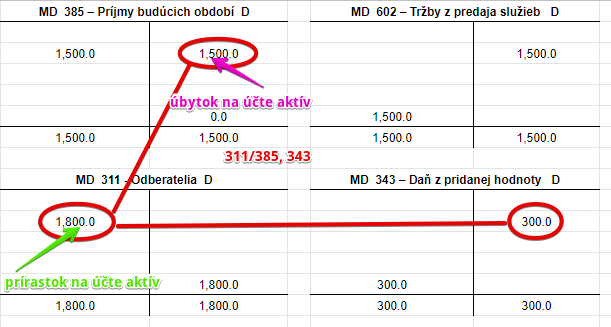

Príklad 2: Faktúra vystavená za nájom za predchádzajúce účtovné obdobie

Spoločnosť vystavila odberateľovi faktúru za nájom za prechádzajúce obdobie vo výške 1 800 Eur vrátane DPH. Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 311 / 385, 343 suma: 1 800 Eur

Teraz v januári 2022 už spoločnosť vystavila odberateľovi faktúru a preto musí zaúčtovať vznik pohľadávky voči odberateľovi. Preto účtujeme sumu 1 800 Eur (základ dane 1 500 Eur a DPH 300 Eur) na stranu MD na účet 311 – Odberatelia. Účet 311 – Odberatelia je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu MD (viď základné pravidlá účtovania).

Zároveň však musíme zúčtovať aj príjmy budúcich období, ktoré sme v decemebri zaúčtovali. Musíme teda jeden druh aktív vo forme príjmov budúceho obdobia znížiť, keďže už sme účtovali aktíva vo forme odberateľskej pohľadávky.

Preto účtujeme sumu 1 500 Eur na stranu D na účet 385 – Príjmy budúcich období ako úbytok na tomto účte. Účet 385 – Príjmy budúcich období je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu MD (viď základné pravidlá účtovania).

Nesmieme ešte zabudnúť zaúčtovať sumu 300 Eur na stranu D na účet 343 – Daň z pridanej hodnoty.

Je to podobná operácia akokeby sme účtovali bežný vznik pohľadávky voči odberateľovi predkontáciou 311/602, 343. Miesto účtu 602 sme však v decembri použili účet 385. Nakoniec sme však dosiahli to isté. Pohľadávku voči odberateľovi vo výške 1 800 Eur, výnos vo výške 1 500 Eur a DPH vo výške 300 Eur. Účet 385 sa nám akokeby “vykrátil.

Ilustrácia:

Bežne by sme teda vznik pohľadávky, výnosu a DPH účtovali v jednom ktroku, tak ako vidíme v žltom rámčeku.

V tomto prípade sme však účtovali v dvoch krokoch. Najskôr vznik aktíva na účte 385 a vznik výnosu na 602 a až v druhom kroku vznik pohľadávky na účet 311, zánik aktíva na 385 a DPH, tak ako vidíme vo fialovom rámčeku.

Ak by sme si to “vykrátili, dostaneme to isté ako v kroku 1.:

Účtovanie na strane MD:

Účtovanie na strane D:

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.