Ako účtovať na účte 123 – Výrobky?

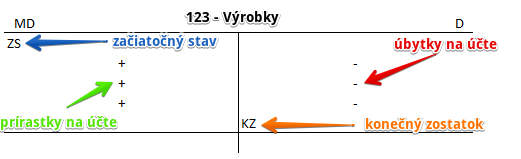

Účet 123 – Výrobky je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal. Konečný zostatok na strane D na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane MD (viď základné pravidlá účtovania). Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme predmety vlastnej výroby určené na na predaj alebo na spotrebu vnútri účtovnej jednotky.

Príklad 1: Prijatie na sklad výrobkov z vlastnej výroby

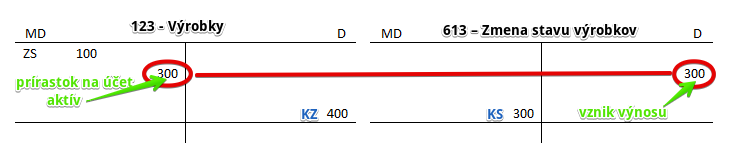

Spoločnosť prijala na sklad výrobky, ktoré sama vyrobila vo výrobnej cene 300 Eur.

Predkontácia bude vyzerať takto: 123 / 613 suma: 300 Eur

Spoločnosť prijala na sklad svoje vlastné výrobky a preto účtujeme sumu 300 Eur na stranu MD na účet 123 – Výrobky ako prírastok na tento účet. Účet 123 – Výrobky je účet aktív a prírastky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania).

To že spoločnosť výrobky vyrobila znamená, že výrobky pribudli a teda zmenili sa vnútropodnikové zásoby spoločnosti. Musíme preto sumu 300 Eur zaúčtovať aj na stranu D na účet 613 – Zmena stavu výrobkov ako prírastok na tento účet. Účet 613 – Zmena stavu výrobkov je výnosový účet a vznik výnosu účtujeme práve na stranu D (viď základné pravidlá účtovania).

Príklad 2: Vyskladnenie výrobkov pri predaji

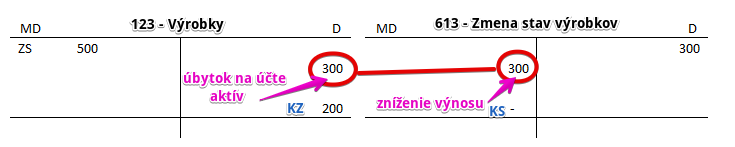

Spoločnosť predala výrobky a musí zaúčtovať vyskladnenie vo výške výrobnej ceny, teda 300 Eur.

Predkontácia bude vyzerať takto: 613 / 123 suma: 300 Eur

Vyskladnenie vlastných výrobkov účtujeme opačným zápisom ako ich prijatie na sklad.

Spoločnosť vyskladnila svoje vlastné výrobky a preto účtujeme sumu 300 Eur na stranu D na účet 123 – Výrobky ako úbytok na tomto účte. Účet 123 – Výrobky je účet aktív a úbytky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

To že spoločnosť výrobky vyskladnila a predala znamená, že výrobky odbudli zo skladu a teda musíme preto sumu 300 Eur zaúčtovať aj na stranu MD na účet 613 – Zmena stavu výrobkov ako úbytok na tomto účte. Účet 613 – Zmena stavu výrobkov je výnosový účet a zníženie výnosu účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie konečného stavu výrobkov pri účtovaní spôsobom B | 123 | 613 | |||

| Príjemka | Prírastok výrobkov účtovanie spôsobom A |

123 | 613 | |||

| Príjemka | Prebytok výrobkov účtovanie spôsobom A |

123 | 648 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 123 – Výrobky | 123 | 701 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| Výdajka | Prevod výrobkov do vlastnej predajne tovaru úbytok výrobkov na sklade |

613 | 123 | |||

| IÚD | Zaúčtovanie začiatočného stavu výrobkov pri účtovaní spôsobom B | 613 | 123 | |||

| Výdajka | Úbytok výrobkov účtovanie spôsobom A |

613 | 123 | |||

| Výdajka | Výdaj darovaných výrobkov zo skladu účtovanie spôsobom A |

543 | 123 | |||

| Výdajka | Výdaj výrobkov zo skladu na účel reprezentácie účtovanie spôsobom A |

513 | 123 | |||

| Výdajka | Prirodzený úbytok výrobkov účtovanie spôsobom A |

613 | 123 | |||

| Výdajka | Prirodzený úbytok zvierat účtovanie spôsobom A |

613 | 123 | |||

| Výdajka | Manko, alebo škoda na výrobkoch účtovanie spôsobom A |

549 | 123 | |||

| IÚD | Zrušenie opravnej položky k výrobkom pri ich vyradení z majetku | 194 | 123 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 123 – Výrobky | 702 | 123 | |||

Príklady predkontácií v praxi na iných účtoch nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.