Ako účtovať na účte 041 – Obstaranie dlhodobého nehmotného majetku?

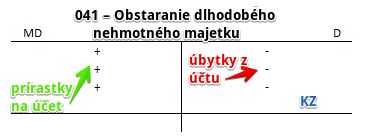

Účet 041 – Obstaranie dlhodobého nehmotného majetku je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal. Konečný zostatok je na strane D.

Na tomto účte účtujeme obstaranie programového vybavenia, pokiaľ nie je súčasťou dodávky hardwaru a jeho ocenenia.

Príklad: Obstaranie softvéru

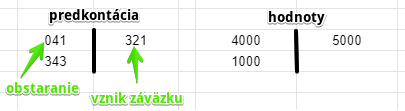

Spoločnosť obdržala faktúru od dodávateľa za nákup softvéru vo výške 5 000 Eur, kde základ dane predstavuje 4000 Eur a DPH sa rovná 1000 Eur. Nákupom teda spoločnosti vznikol záväzok, že za tento softvér aj zaplatí. Kúpou softvéru si spoločnosť tento majetok obstarala, preto musíme evidovať aj obstaranie dlhodobého nehmotného majetku.

Predkontácia bude vyzerať takto:

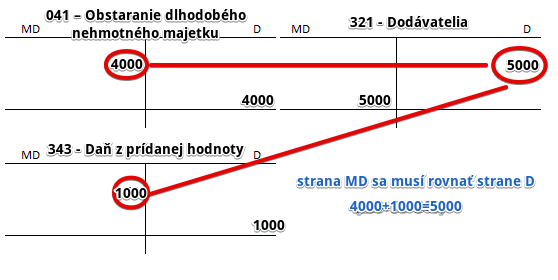

Obdržaním faktúry od dodávateľa spoločnosti vzniká záväzok, že túto faktúru zaplatí. Zaplatí samozrejme celú fakturovanú sumu, teda 5 000 Eur. Preto účtujeme na stranu D na účte 321 – Dodávatelia sumu 5 000 Eur, keďže spoločnosti vznikol záväzok. Účet 321 – Dodávatelia je pasívny účet a prírastok na takomto účte účtujeme vždy na stranu D daného účtu.

DPH v tomto prípade predstavuje 1000 Eur a základ dane 4000 Eur.

Výšku základu dane zaúčtujeme na rovnakú stranu ako obstaranie majetku. V našom prípade teda účtujeme na stranu MD na účte 041 – Obstaranie dlhodobého nehmotného majetku sumu 4000 Eur. Účet 041 – Obstaranie dlhodobého nehmotného majetku je aktívny účet a prírastky na takýto účet účtujeme vždy na stranu MD.

DPH účtujeme na stranu MD na účet 343 – Daň z pridanej hodnoty a to vo výške 1000 Eur.

V podvojnom účtovníctve musíme vždy dodržať pravidlo, že ľavá strana sa rovná pravej (viď Základné pravidlá a pojmy v podvojnom účtovníctve).

V našom prípade to aj platí. Suma na ľavej strane sa rovná súčtu súm na pravej strane (5000=5000).

Pohyby na účte budú vyzerať takto:

Na účet 041 – Obstaranie dlhodobého nehmotného majetku na stranu MD. Na účte 321 – Dodávatelia sme zaúčtovali vznik záväzku na strane D. Na účte 343 – Daň z pridanej hodnoty sme zaúčtovali DPH na strane MD. Zase platí, že účet súm na ľavej strane (4000 + 1000 = 5 000) účtov sa rovná súčtu súm na pravej strane účtov (5 000).

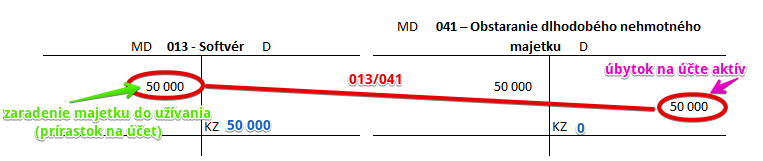

Príklad: Zaradenie nového programového vybavenia zaradenie do majetku spoločnosti

Predkontácia bude vyzerať takto: 013 / 041 suma: 50 000 Eur

Na základe protokolu o zaradení do užívania spoločnosť zaúčtuje zaradenie softvéru do užívania na účet 013 – Softvér vo výške 50 000 Eur. Účet 013 – Softvér je aktívny účet a preto sa prírastok na tento účet zaznamenáva práve na stranu MD (viď základné pravidlá účtovania).

V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D). Zaradenie majetku do užívania sa nám prejaví aj na účte 041 – Obstaranie dlhodobého nehmotného majetku a to na strane D. Na stranu D tohto účtu zaúčtujeme takisto sumu 50 000 Eur ako úbytok na tomto účte, keďže cenu obstaraného softvéru už na tomto účte sledovať nepotrebujeme, keďže sme ho už zaradili do majetku. Účet 041 – Obstaranie dlhodobého nehmotného majetku je účet aktív a preto všetky úbytky na tento účet účtujeme na stranu Dal (viď základné pravidlá účtovania).

Na účte 041 – Obstaranie dlhodobého nehmotného majetku teda evidujeme len sumy obstarania, ktoré po zaradení “obstaranej veci” do majetku musia z tohto účtu “zmiznúť”.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Aktivácia nákladov na vývoj | 041 | 623 | |||

| IÚD | Aktivácia nákladov na vývoj softvéru | 041 | 623 | |||

| PFA | Prijatá faktúra za DNM – tuzemská | bez DPH

DPH 20% Spolu |

041

343

x |

x

x

321 |

||

| IÚD | Obstaranie DNM prostredníctvom finančného prenájmu | 041 | 474 | |||

| IÚD | Zinkasovanie upísaného vkladu do základného imania formou DNM | 041 | 353 | |||

| IÚD | Vklad DNM do majetku účtovnej jednotky fyzickou osobou z osobného používania | 041 | 491 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 041 – Obstaranie dlhodobého nehmotného majetku | 041 | 701 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaradenie aktivovaných nákladov na vývoj do používania | 012 | 041 | |||

| IÚD | Zaradenie softvéru do používania | 013 | 041 | |||

| IÚD | Zaradenie oceniteľných práv do používania | 014 | 041 | |||

| IÚD | Zaradenie ostatného DNM do používania | 019 | 041 | |||

| IÚD | Zrušenie opravnej položky k nedokončenému DNM pri jeho vyradení z majetku | 093 | 041 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 041 – Obstaranie dlhodobého nehmotného majetku | 702 | 041 | |||

Príklady predkontácií v praxi na iných účtoch nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.