Ako účtovať na účte 623 – Aktivácia dlhodobého nehmotného majetku?

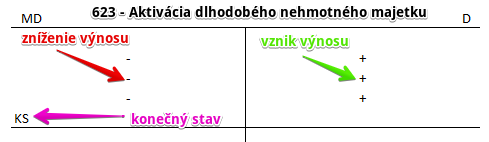

Účet 623 – Aktivácia dlhodobého nehmotného majetku je výnosový účet a preto všetky prírastky na tento účet účtujeme na stranu Dal a všetky úbytky na stranu Má dať (viď základné pravidlá účtovania).

Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný zostatok či Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia.

Konečný stav na výnosovom účte predstavuje rozdiel sumy všetkých pohybov na strane Dal a sumy všetkých pohybov na strane Má dať. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie. Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme aktiváciu dlhodobého nehmotného majetku vyrobeného vo vlastnej réžii so súvzťažným zápisom Na ťarchu účtu 041 – Obstaranie dlhodobého nehmotného majetku (teda na stranu MD na účte 041).

Aktivácia v zásade predstavuje účtovanie obstarania majetku voči výnosom, čím sa vynulujú prvotné vlastné náklady (neutrálny výsledkový dopad). Náklady, ktoré vznikli v súvislosti s výrobou dlhodobého nehmotného majetku, ktorý sa vyrobil pre vlastnú potrebu spoločnosti, tak neovplyvnia výsledok hospodárenia. Tento majetok v spoločnosti ostáva a bude prípadne aj predmetom odpisovania.

Príklad: Aktivovanie nákladov na výrobu softvéru

Spoločnosť vytvorila softvér, ktorý bude interne používať a náklady na jeho výrobu, o ktorých účtovala predstavovali 15 000 Eur. Tieto náklady účtoval spoločnosť na účet 521 – Mzdové náklady a 524 – Zákonné sociálne poistenie, keďže na výrobe pracovalo niekoľko zamestnancov.

Na výrobe softvéru pracovalo niekoľko pracovníkov.

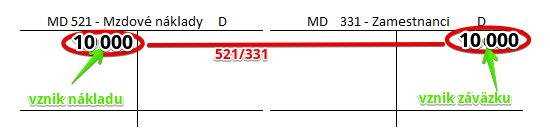

Spoločnosť zaúčtovala ich hrubé mzdy sa účtovali takto: 521 / 331 suma: 10 000 Eur

Mzda zamestnancov predstavuje pre podnikateľa náklad vo výške 10 000 Eur. Preto vznik tohto nákladu účtujeme na stranu MD na účet 521 – Mzdové náklady. Vznik nákladu účtujeme vždy na stranu MD na príslušnom nákladovom účte (viď základné pravidlá účtovania).

Zároveň však vzniká zamestnancovi aj záväzok túto mzdu zamestnancom vyplatiť. Preto účtujeme sumu 10 000 Eur aj na stranu D na účte 331 – Zamestnanci, kde sa účtujú práve záväzky voči zamestnancom. Účet 331 –Zamestnanci je teda účet pasív a prírastok (vznik pasíva) účtujeme na stranu D (viď základné pravidlá účtovania).

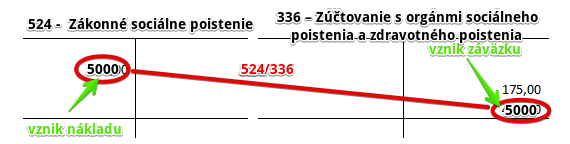

V súvislosti so mzdami mala spoločnosť aj náklad vo forme odvodov do sociálnej a zdravotnej poisťovne vo výške 5 000 Eur (suma je ilustračná, nepredstavuje reálne odvody prislúchajúce k hrubej mzde 10 000 Eur).

Odvody za zamestnávateľa už nie sú súčasťou hrubej mzdy zamestnanca. Teda predstavujú pre spoločnosť samostatný náklad. V podvojnom účtovníctve je samostatný účet a to účet 524 – Zákonné sociálne poistenie. Preto sumu odvodov za zamestnávateľa vo výške 493 Eur účtujeme na stranu MD na účet 524 – Zákonné sociálne poistenie. Ide o nákladový účet a vznik nákladu účtujeme vždy na stranu MD príslušného nákladového účtu.

Keďže zamestnávateľ aj odvody za zamestnávateľa zaplatí priamo sociálnej aj zdravotnej poisťovni, vniká mu teda záväzok voči poisťovniam výšku odvodov uhradiť. Preto účtujeme na stranu D účte 336 – Zúčtovanie s orgánmi sociálneho poistenia a zdravotného poistenia sumu 493 Eur ako vznik tohto záväzku. Je to totiž pasívny účet a prírastky na takomto účte evidujeme na strane D (viď základné pravidlá účtovania).

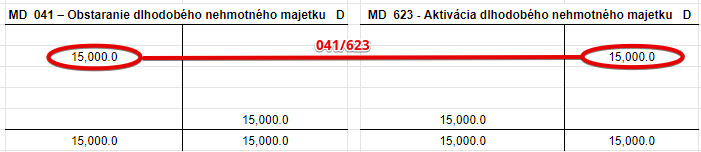

Keď už vieme, že v súvislosti s výrobou softvéru nebude mať spoločnosť žiadne iné náklady, môžeme zaúčtovať aktivovanie nákladov resp. aktiváciu dlhodobého nehmotného majetku (v podstate obstaranie majetku vlastnou činnosťou).

Predkontácia aktivácie bude vyzerať takto: 041/623 suma: 15 000 Eur

Na strane MD na účte 041 – Obstaranie dlhodobého nehmotného majetku teda účtujeme obstaranie majetku vo výške 15 000 Eur (náklad na mzdové náklady a odvody za zamestnávateľa) – (viď základné pravidlá účtovania).

Na účte 623 – Aktivácia dlhodobého nehmotného majetku účtujeme samotné aktivovanie dlhodobého hmotného majetku takisto vo výške 15 000 Eur ako vznik výnosu na účte 623. Tým vynulujeme vplyv pôvodne účtovaných nákladov (na účte 521 a 524) na výsledok hospodárenia spoločnosti.

Tu nájdete ako účtovať zaradenie takéhoto majetku do užívania.

Účtovanie na strane MD:

Účtovanie na strane D:

Tu nájdete Príklady predkontácií v praxi na iných účtoch.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.