Ako účtovať obstaranie majetku nájdete tu.

Pri účtovaní zaradenia majetku do užívania účtujeme na účtoch príslušného majetku a zároveň aj na účtoch, cez ktoré sme tento majetok obstarali.

Majetok účtujeme na týchto účtoch v rámci nasledujúcich účtových tried:

01 – Dlhodobý nehmotný majetok

012 – Aktivované náklady na vývoj

013 – Softvér

014 – Oceniteľné práva

015 – Goodwill

019 – Ostatný dlhodobý nehmotný majetok

02 – Dlhodobý hmotný majetok odpisovaný

021 – Stavby

022 – Samostatne hnuteľné veci a súbory hnuteľných vecí

025 – Pestovateľské celky trvalých porastov

026 – Základné stádo a ťažné zvieratá

029 – Ostatný dlhodobý hmotný majetok

03 – Dlhodobý hmotný majetok – neodpisovaný

031 – Pozemky

032 – Umelecké diela a zbierky

06 – Dlhodobý finančný majetok

061 – Podielové cenné papiere a podiely v dcérskej účtovnej jednotke

062 – Podielové cenné papiere a podiely v spoločnosti alebo družstve s podielovou účasťou

063 – Realizovateľné cenné papiere a podiely

065 – Dlhové cenné papiere držané do splatnosti

066 – Pôžičky prepojeným účtovným jednotkám a účtovným jednotkám v rámci podielovej účasti

067 – Ostatné pôžičky

069 – Ostatný dlhodobý finančný majetok

11 – Materiál

13 – Tovar

132 – Tovar na sklade a v predajniach

25 – Krátkodobý finančný majetok

251 – Majetkové cenné papiere na obchodovanie

252 – Vlastné akcie a vlastné obchodné podiely

253 – Dlhové cenné papiere na obchodovanie

255 – Vlastné dlhopisy

256 – Dlhové cenné papiere so splatnosťou do jedného roka držané do splatnosti

257 – Ostatné realizovateľné cenné papiere

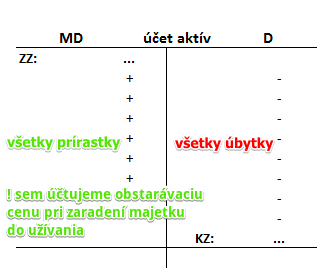

Účty, na ktoré účtujeme majetok (a teda aj jeho zaradenie) patria medzi účty aktív. Ako účtovať na účtoch aktív nájdete tu. Zaradenie majetku do užívania teda účtujeme jednoducho ako prírastok na príslušný účet aktív. Napríklad zaradenie softvéru do užívania účtujeme ako prírastok na účet aktív a to konkrétne na stranu MD na účet 013 – Softvér (viď Základné pravidlá a pojmy v podvojnom účtovníctve).

Schéma účtu aktív:

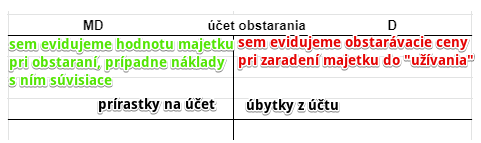

Pri zaraďovaní majetku do užívania používame aj účty, na ktorých sme účtovali obstaranie daného majetku. Používame ich práve preto, aby sme z nich dostali obstarávaciu cenu majetku preč.

Obstaranie majetku účtujeme na týchto účtoch v rámci nasledujúcich účtových tried:

04 – Obstaranie dlhodobého majetku

041 – Obstaranie dlhodobého nehmotného majetku

042 – Obstaranie dlhodobého hmotného majetku

043 – Obstaranie dlhodobého finančného majetku

11 – Materiál

13 – Tovar

25 – Krátkodobý finančný majetok

259 – Obstaranie krátkodobého finančného majetku

Pri zaraďovaní majetku do užívania teda účtujeme na stranu D na príslušný účet obstarania ako úbytok na tomto účte. Pri zaraďovaní majetku do užívania ho totiž chceme dostať preč z účtu obstarania a keďže účty obstarania patria takisto medzi účty aktív, úbytok na týchto účtujeme na stranu D.

Pri zaradení majetku do užívania teda účtujeme vždy na stranu MD na príslušný účet aktív ako prírastok na tomto účte a na stranu D na príslušnom účte obstarania ako úbytok na tomto účte (viď Základné pravidlá a pojmy v podvojnom účtovníctve)!

Napríklad: Vyrobená linka je pripravená na zaradenie do užívania.

Zaradenie do užívania budeme účtovať takto: 022 / 042 suma: 80 000 Eur

Na základe protokolu o zaradení do užívania spoločnosť zaúčtuje zaradenie výrobnej linky do užívania na účet 022 – Samostatne hnuteľné veci a súbory hnuteľných vecí vo výške 80 000 Eur. 10 000 Eur predstavovali náklad na dokumentáciu, 50 000 Eur bol náklad na materiál a 20 000 Eur boli náklady na mzdy pracovníkov, ktorý výrobnú linku montovali. Účet 022 – Samostatne hnuteľné veci a súbory hnuteľných vecí je aktívny účet a preto sa prírastok na tento účet zaznamenáva práve na stranu MD (viď základné pravidlá účtovania).

Zaradenie majetku do užívania sa nám prejaví aj na účte 042 – Obstaranie dlhodobého hmotného majetku a to na strane D. Na stranu D tohto účtu zaúčtujeme takisto sumu 80 000 Eur ako úbytok na tomto účte, keďže cenu obstaranej veci už na tomto účte sledovať nepotrebujeme, keďže sme výrobnú linku už zaradili do majetku. Účet 042 – Obstaranie dlhodobého hmotného majetku je účet aktív a preto všetky úbytky na tento účet účtujeme na stranu Dal (viď základné pravidlá účtovania).

Na účte 042 – Obstaranie dlhodobého hmotného majetku teda evidujeme len sumy obstarania, ktoré po zaradení obstaranej veci do majetku musia z tohto účtu “zmiznúť”.

Zaradenie ostatných druhov majetku do užívania (niekedy hovoríme aj “do majetku spoločnosti”).

012 – Aktivované náklady na vývoj / 041 – Obstaranie dlhodobého nehmotného majetku

013 – Softvér / 041 – Obstaranie dlhodobého nehmotného majetku

014 – Oceniteľné práva / 041 – Obstaranie dlhodobého nehmotného majetku

015 – Goodwill / 041 – Obstaranie dlhodobého nehmotného majetku

019 – Ostatný dlhodobý nehmotný majetok / 041 – Obstaranie dlhodobého nehmotného majetku

021 – Stavby / 042 – Obstaranie dlhodobého hmotného majetku

022 – Samostatne hnuteľné veci a súbory hnuteľných vecí / 042 – Obstaranie dlhodobého hmotného majetku

025 – Pestovateľské celky trvalých porastov / 042 – Obstaranie dlhodobého hmotného majetku

026 – Základné stádo a ťažné zvieratá / 042 – Obstaranie dlhodobého hmotného majetku

029 – Ostatný dlhodobý hmotný majetok / 042 – Obstaranie dlhodobého hmotného majetku

031 – Pozemky / 042 – Obstaranie dlhodobého hmotného majetku

032 – Umelecké diela a zbierky / 042 – Obstaranie dlhodobého hmotného majetku

112 – Materiál na sklade / 111 – Obstaranie materiálu

132 – Tovar na sklade a v predajniach / 131 – Obstaranie tovaru

251 – Majetkové cenné papiere na obchodovanie / 259 – Obstaranie krátkodobého finančného majetku

252 – Vlastné akcie a vlastné obchodné podiely / 259 – Obstaranie krátkodobého finančného majetku

253 – Dlhové cenné papiere na obchodovanie / 259 – Obstaranie krátkodobého finančného majetku

255 – Vlastné dlhopisy / 259 – Obstaranie krátkodobého finančného majetku

256 – Dlhové cenné papiere so splatnosťou do jedného roka držané do splatnosti / 259 – Obstaranie krátkodobého finančného majetku

257 – Ostatné realizovateľné cenné papiere / 259 – Obstaranie krátkodobého finančného majetku

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.