Ako účtovať na účte 065 – Dlhové cenné papiere držané do splatnosti?

Účet 065 – Dlhové cenné papiere držané do splatnosti je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal. Konečný zostatok na strane D na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný zostatok na strane MD.

Na tomto účte účtujeme dlhodobé dlhové cenné papiere držané do určitej splatnosti a spoločnosť má zámer ich držať do doby splatnosti.

O dlhodobé cenné papiere ide vtedy, ak ich splatnosť je dlhšia ako jeden rok od doby obstarania. Pri cenných papieroch držaných do splatnosti je ocenenie cenných papierov odo dňa vyrovnania nákupu do dňa ich splatnosti alebo dňa vyrovnania predaja postupne zvyšované o dosahované úrokové výnosy. Ide o dlhové cenné papiere, ktoré sú zložené na úverovom vzťahu, napríklad dlhopisy s pevnou úrokovou sadzbou (kupónové dlhopisy) alebo dlhopisy, u ktorých je úrokový výnos stanovený rozdielom medzi menovitou hodnotou a ich nižším emisným kurzom (diskontované cenné papiere).

Medzi dlhové cenné papiere patri: dlhopisy, obligácie, pokladničné poukážky, vkladové listy, depozitné certifikáty, zmenky, hypotekárne záložné listy.

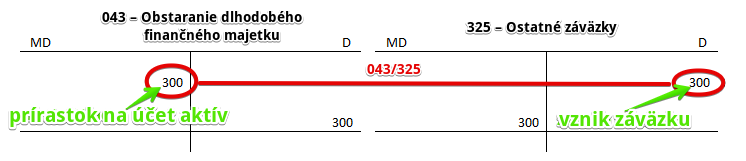

Príklad 1: Obstaranie kupónového dlhopisu a jeho zaradenie do majetku spoločnosti

Obstaranie majetku

Spoločnosť si obstarala kupónový dlhopis s dobou splatnosti 3 roky s emisným kurzom 300 Eur. Dlhopis má v pláne držať až do jeho splatnosti.

Predkontácia bude vyzerať takto: 043/325 suma: 300 Eur

Spoločnosť nakúpila cenné papiere a preto musíme zaúčtovať obstaranie dlhodobého finančného majetku na stranu MD na účte 043 – Obstaranie dlhodobého finančného majetku vo výške 300 Eur. Účet 043 – Obstaranie dlhodobého finančného majetku je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu MD.

Nákupom cenných papierov vzniká spoločnosti aj záväzok za tieto dlhopisy zaplatiť. Preto účtujeme sumu 300 Eur aj na stranu D na účte 325 – Ostatné záväzky ako vznik záväzku. Účet 325 – Ostatné záväzky je je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu D.

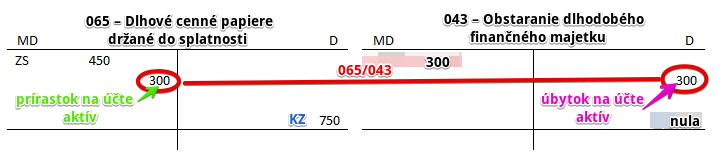

Zaradenie majetku

Po obstaraní cenných papierov musíme zaúčtovať aj ich zaradenie do majetku spoločnosti (hovoríme “do užívania”).

Predkontácia bude vyzerať takto: 065 / 043 suma: 300 Eur

Na základe protokolu o zaradení do užívania spoločnosť zaúčtuje zaradenie dlhopisov do užívania na účet 065 – Dlhové cenné papiere držané do splatnosti vo výške 300 Eur. Účet 065 – Dlhové cenné papiere držané do splatnosti je aktívny účet a preto sa prírastok na tento účet zaznamenáva práve na stranu MD (viď základné pravidlá účtovania).

V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D).

Zaradenie majetku do užívania sa nám prejaví aj na účte 043 – Obstaranie dlhodobého finančného majetku a to na strane D. Na stranu D tohto účtu zaúčtujeme takisto sumu 300 Eur ako úbytok na tomto účte, keďže cenu obstaraných dlhopisov už na tomto účte sledovať nepotrebujeme, keďže sme ich už zaradili do majetku (do užívania). Účet 043 – Obstaranie dlhodobého finančného majetku je účet aktív a preto všetky úbytky na tento účet účtujeme na stranu Dal (viď základné pravidlá účtovania).

Na účte 043 – Obstaranie dlhodobého finančného majetku teda evidujeme len sumy obstarania, ktoré po zaradení “obstaranej veci” do majetku musia z tohto účtu “zmiznúť”.

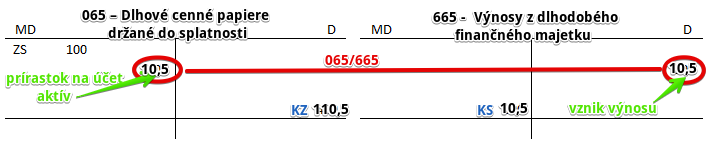

Príklad 2: Zúčtovanie alikvotného úrokového výnosu pri kupónovom dlhopise

Spoločnosť na konci účtovného obdobia vypočítala, že alikvotný úrokový výnos ku kupónovému dlhopisu predstavuje 10,5 Eur. Túto skutočnosť musí zaúčtovať.

Predkontácia bude vyzerať takto: 065 / 665 suma: 10,5 Eur

Pri cenných papieroch držaných do splatnosti je ocenenie cenných papierov odo dňa vyrovnania nákupu do dňa ich splatnosti alebo dňa vyrovnania predaja postupne zvyšované o dosahované úrokové výnosy. To znamená, že hodnotu cenného papiera na účte 065 – Dlhové cenné papiere držané do splatnosti na konci účtovného obdobia navýšime o alikvotný úrokový výnos.

Na stranu MD na účte 065 – Dlhové cenné papiere držané do splatnosti teda účtujeme sumu 10,5 Eur ako prírastok na tento účet. Účet je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu Má dať.

Výnosový úrok, ako z názvu vyplýva, predstavuje pre spoločnosť výnos, ktorý účtujeme na stranu D na účte 665 – Výnosy z dlhodobého finančného majetku, keďže ide práve o dlhodobý finančný majetok. Účet 665 – Výnosy z dlhodobého finančného majetku je výnosový účet a na takom účte účtujeme vznik výnosu vždy na stranu D.

Príklad 3: Predaj dlhodobého kupónového dlhopisu

Spoločnosť držala dlhový cenný papier do jeho splatnosti a teda po nej nastal čas ho predať. Predaj si celkovo vyžaduje niekoľko krokov.

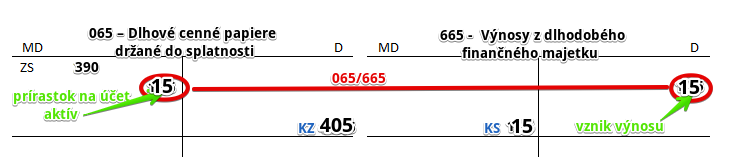

Krok 1: doúčtovanie alikvotnej čiastky úrokov ku dňu predaja

V čase splatnosti nesmie spoločnosť zabudnúť doúčtovať zvyšnú časť výnosového úroku. Do doby splatnosti spoločnosť zaúčtovala výnosový úrok vo výške 90 Eur. V čase splatnosti jej zostáva ešte doúčtovať 15 Eur (alikvotne od začiatku účtovného obdobia po deň splatnosti).

Predkontácia teda bude vyzerať takto: 065 / 665 suma: 15 Eur

Pri cenných papieroch držaných do splatnosti je ocenenie cenných papierov odo dňa vyrovnania nákupu do dňa ich splatnosti alebo dňa vyrovnania predaja postupne zvyšované o dosahované úrokové výnosy. Teda aj v čase splatnosti zaúčtujeme zostatok výnosového úroku. To znamená, že hodnotu cenného papiera na účte 065 – Dlhové cenné papiere držané do splatnosti na konci účtovného obdobia navýšime o alikvotný úrokový výnos vzťahujúci sa k poslednému účtovnému obdobiu.

Na stranu MD na účte 065 – Dlhové cenné papiere držané do splatnosti teda účtujeme sumu 15 Eur ako prírastok na tento účet. Účet je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu Má dať.

Výnosový úrok, ako z názvu vyplýva, predstavuje pre spoločnosť výnos, ktorý účtujeme na stranu D na účte 665 – Výnosy z dlhodobého finančného majetku, keďže ide práve o dlhodobý finančný majetok. Účet 665 – Výnosy z dlhodobého finančného majetku je výnosový účet a na takom účte účtujeme vznik výnosu vždy na stranu D.

Krok 2: úbytok predaných cenných papierov v účtovnom ocenení

Pri predaji cenných papierov musíme zaúčtovať úbytok týchto cenných papierov z majetku.

Predkontácia bude vyzerať takto: 561/065 suma: 405 Eur

Predaj cenných papierov prejaví na nákladovom účte 561 – Predané cenné papiere a podiely, ktorý sa nachádza v skupine 56 – Finančné náklady. Predstavme si to, ako keby sme tieto cenné papiere “spotrebovali” či minuli. Účtujeme teda sumu 405 Eur na stranu MD na účte 561 – Predané cenné papiere a podiely ako vznik nákladu. Účet 561 – Predané cenné papiere a podiely je nákladový účet a na takomto účte účtujeme vznik nákladu vždy na stranu MD.

Ako sme vraveli, predajom nám cenné papiere aj ubudnú, nebudeme ich mať už v majetku. Preto musíme sumu 405 Eur účtovať aj na stranu D na účte 065 – Dlhové cenné papiere držané do splatnosti ako úbytok na tomto účte. Účet 065 – Dlhové cenné papiere držané do splatnosti je účet aktív a úbytky na takomto účte účtujeme vždy na stranu D.

Na obrázku vyššie vidíme, že konečný zostatok na účte 065 – Dlhové cenné papiere držané do splatnosti bude nula, teda spoločnosť už nebude mať žiadne cenné papiere takéhoto typu.

Krok 3: tržby z predaja cenných papierov

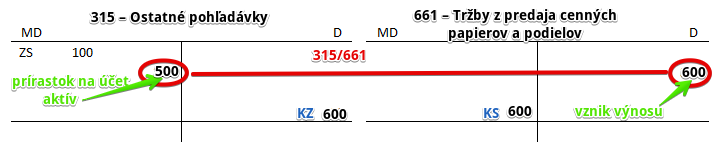

Pri predaji cenných papierov, našom prípade, dlhopisov s kupónom, vznikajú spoločnosti aj pohľadávky, keďže spoločnosť očakáva, že kupujúci za cenné papiere aj zaplatí. V našom prípade predala spoločnosť dlhopisy za 500 Eur (teda za viac ako bola účtovná hodnota dlhopisov v čase splatnosti).

Predkontácia bude vyzerať takto: 315 / 661

Keď spoločnosť vystavila kupujúcemu faktúru na nákup dlhopisov, vznikla spoločnosti pohľadávka voči tomuto kupujúcemu vo výške 500 Eur. Vznik pohľadávky účtujeme na stranu MD na účet 315 – Ostatné pohľadávky (predaj dlhopisov totiž nie je bažná činnosť spoločnosti, ak by bola použili by sme účet 311 – Odberatelia). Účet 315 – Ostatné pohľadávky je účet aktív a prírastok na takýto účet účtujeme vždy na stranu MD.

Výnos z predaja dlhopisov účtuje zase na stranu D na účte 661 – Tržby z predaja cenných papierov a podielov. Celá fakturovaná suma predstavuje pre spoločnosť výnos. Účet 661 – Tržby z predaja cenných papierov a podielov je výnosový účet v skupine 66 – Finančné výnosy a vznik výnosu na takomto účte účtujeme vždy na stranu D.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 065 – Dlhové cenné papiere držané do splatnosti | 065 | 701 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie konečného stavu účtu 065 – Dlhové cenné papiere držané do splatnosti | 702 | 065 | |||

Príklady predkontácií v praxi na iných účtoch nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.