Ako účtovať na účte 316 – Čistá hodnota zákazky?

Účet 316 – Čistá hodnota zákazky je účet s premenlivým zostatkom. Ako z názvu vyplýva, účty s premenlivým zostatkom môžu mať konečný zostatok (KZ) na strane MD ale aj na strane Dal.

Teda tento účet môže mať aktívny aj pasívny zostatok (viac informácií o aktívnom a pasívnom zostatku nájdete tu).

Konečný zostatok na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný zostatok daného účtu.

Na účte 316 – Čistá hodnota zákazky účtujeme orbežne výnosy podľa stupňa dokončenia alebo podľa metódy nulového zisku so súvzťažným zápisom na účet 606 – Výnosy zo zákazky (pre ľahšie pochopenie pozrite príklad nižšie).

Zákazková výroba sa v priebehu zhotovovania zákazky (či už hmotného alebo nehmutného majetku) u zhotoviteľa účtuje ako pohľadávka na účte 316 – Čistá hodnota zákazky. Cieľom účtovania zákazkovej výroby na rozdiel od účtovania nedokončenej výroby je vykázanie príslušného podielu zisku v jednotlivých účtovných obdobiach už počas trvania zákazkovej výroby, pričom pri nedokončenej výrobe celý výsledok (zisk, strata) z výroby sa vykáže po dokončení.

Zákazkovou výrobou môžeme rozumieť zhotovenie mostu, diaľnice, budovy, lode, softvéru, zábavného parku, obchodného centra a pod.

Zákazková výroba vzniká na základe zmluvného vzťahu medzi zhotoviteľom a objednávateľom. Predmet zákazkovej výroby sa zhotovuje pre konkrétneho objednávateľa, teda nemôže ísť o štandardizovaný výrobok (ktorý bežne spoločnosť pre odberateľov vyrába). Objednávateľ má v prípade zákazkovej výroby právo určovať hlavné konštrukčné prvky, ktoré zhotoviteľ bežne nevyrába.

Očakávaná strata zo zákazky sa účtuje ako rezerva. Na stranu D na účte 316 – Čistá hodnota zákazky sa účtuje rezerva na predpokladanú stratu zo zákazkovej výroby so súvzťažným zápisom Na ťarchu (teda na stranu MD) osobitne vytvoreného analytického účtu k účtu 548 – Ostatné náklady na hospodársku činnosť.V čase ukončenia zákazkovej výroby sa podľa charakteru zúčtuje zostatok na účte 316 – Čistá hodnota zákazky.

Príklad: Zhotovenie budovy na zákazku

Objednávateľ si objednal zhotovenie nehnuteľnosti, budovy, na zakázku. Zhotovenie nehnuteľnosti trvá tri roky. Rozpočet zmluvných nákladov (zmluvné náklady boli aj dodržané tak ako boli stanovené v rozpočte) a zmluvných výnosov je takýto:

– rozpočtované náklady sú 100 000 Eur (1. rok: 50 000 Eur, 2. rok 30 000 Eur, 3. rok 20 000 Eur)

– rozpočtované výnosy sú 150 000 Eur (pevná cena zaplatená po odovzdaní budovy)

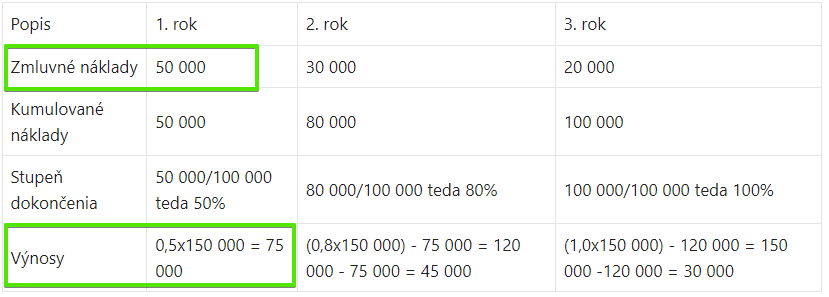

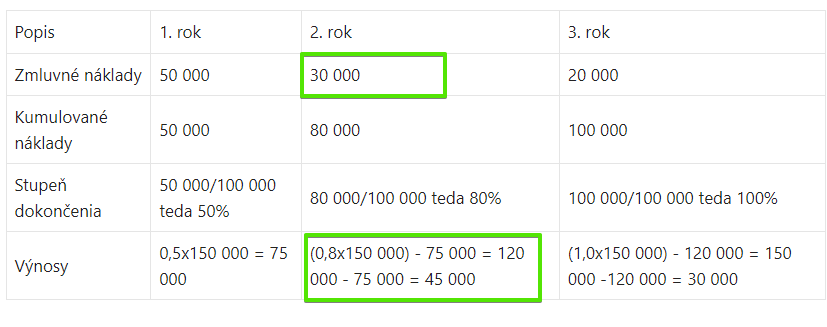

| Popis | 1. rok | 2. rok | 3. rok |

| Zmluvné náklady | 50 000 | 30 000 | 20 000 |

| Kumulované náklady | 50 000 | 80 000 | 100 000 |

Stupeň dokončenia sa určuje v tomto prípade tak, že sa do pomeru dajú skutočne už vynaložené náklady na zákazkovú výrobu za vykonanú prácu (kumulatívne) a rozpočtované zmluvné náklady na zákazkovú výrobu.

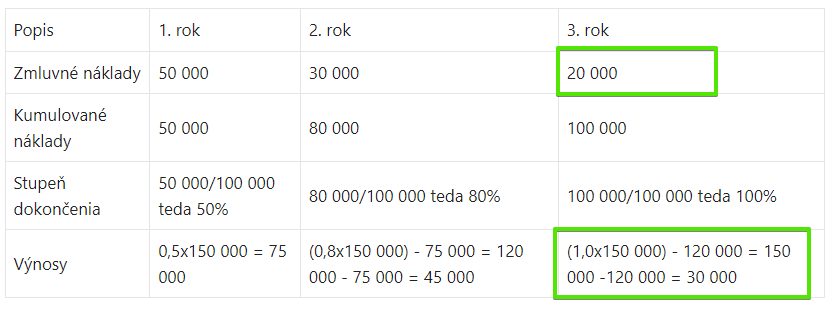

| Popis | 1. rok | 2. rok | 3. rok |

| Zmluvné náklady | 50 000 | 30 000 | 20 000 |

| Kumulované náklady | 50 000 | 80 000 | 100 000 |

| Stupeň dokončenia | 50 000/100 000 teda 50% | 80 000/100 000 teda 80% | 100 000/100 000 teda 100% |

Výnosy v jednotlivom roku vypočítame tak, že od sumy, ktorú vypočítame tak, že stupeň dokončenosti v danom roku vynásobíme výnosmi, odrátame sumu, ktorú vypočítame tak, že stupeň dokončenosti z minulého roka vynásobíme výnosmi. Samozrejme prvý rok nebudeme mať čo odrátavať. Keď zrátame výnosy za všetky roky, musíme dosť celkové výnosy.

| Popis | 1. rok | 2. rok | 3. rok |

| Zmluvné náklady | 50 000 | 30 000 | 20 000 |

| Kumulované náklady | 50 000 | 80 000 | 100 000 |

| Stupeň dokončenia | 50 000/100 000 teda 50% | 80 000/100 000 teda 80% | 100 000/100 000 teda 100% |

| Výnosy | 0,5×150 000 = 75 000 | (0,8×150 000) – 75 000 = 120 000 – 75 000 = 45 000 | (1,0×150 000) – 120 000 = 150 000 -120 000 = 30 000 |

Sumy nákladov a výnosov máme vypočítané. Ako budeme účtovať ?

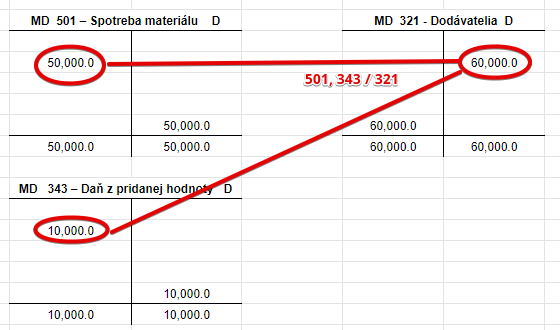

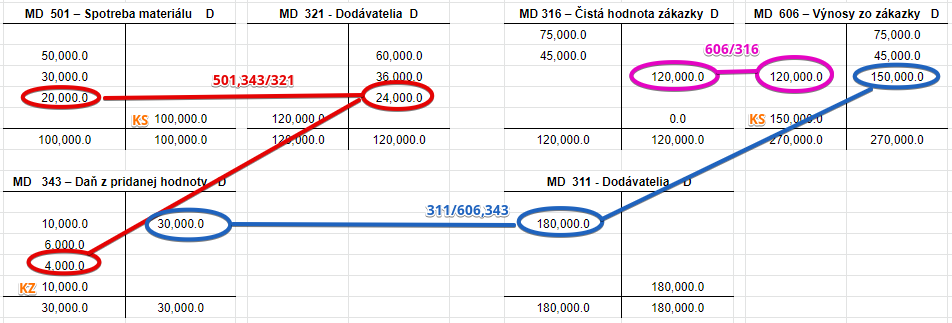

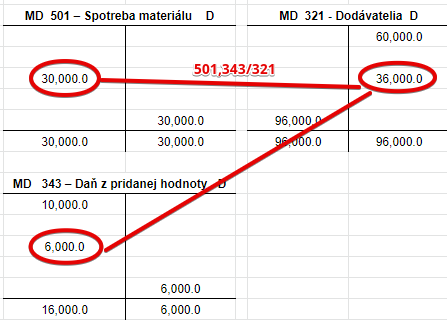

V zadaní je uvedené, že skutočné náklady sú rovnaké ako náklady uvedené v rozpočte (teda v zmluve). 1. rok predstavovali náklady na materiál 50 000 Eur. Toto je zjednodušený príklad a máme v ňom iba náklady na materiál. V skutočnosti by sme mali rôzne druhy nákladov. Keďže zhotoviteľ je platca DPH, nesmieme zabudnúť zaúčtovať aj DPH. V 1. roku teda účtujeme 501, 343 / 321 suma: 60 000 Eur

Na stranu MD na účte 501 účtujeme vznik nákladu vo výške 50 000 Eur a na stranu MD na účte 343 účtujeme DPH vo výške 10 000 Eur. Na stranu D na účet účtujeme vznik záväzku vo výške 60 000 Eur (viď základné pravidlá účtovania).

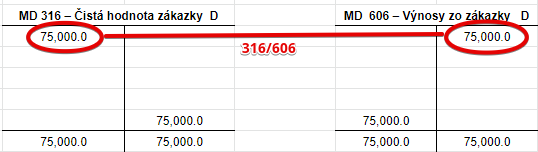

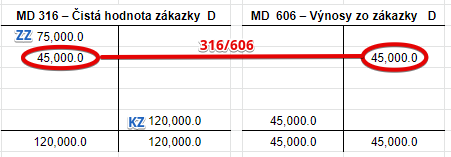

V prvom roku musíme zaúčtovať aj výnosy podľa stupňa dokončenia. V tomto prípade to bolo v prvom roku 75 000 Eur. Predkontácia bude vyzerať takto: 316 / 606 suma: 75 000 Eur

Na strane MD na účte 316 sme účtovali vznik “pohľadávky” vo výške 75 000 Eur, čo si môžeme predstaviť, tak že už teraz zhotoviteľ očakáva, že za zákazku bude mať zaplatené, avšak neúčtuje hneď celú sumu za celú zákazku (v našom prípade za postavenie budovy), ale len časť a na evidenciu využíva účet 316. Zároveň účtujeme na strane D na účet 606 aj vznik výnosu zo zázaky. Teda výnos na základe stupňa dokončenia (preto len 75 000 Eur a nie 200 000 Eur ako je finálna cena, keďže zákazka ešte nebola celkom dokončená).

Výška nákladov a výnosov sedí so sumami vypočítanými v tabuľke. K nákladom treba pripočítať 20% DPH. Pri výnosoch zatiaľ DPH neúčtujeme, bo táto suma nebola fakturovaná (je len evidovaná na účte 316).

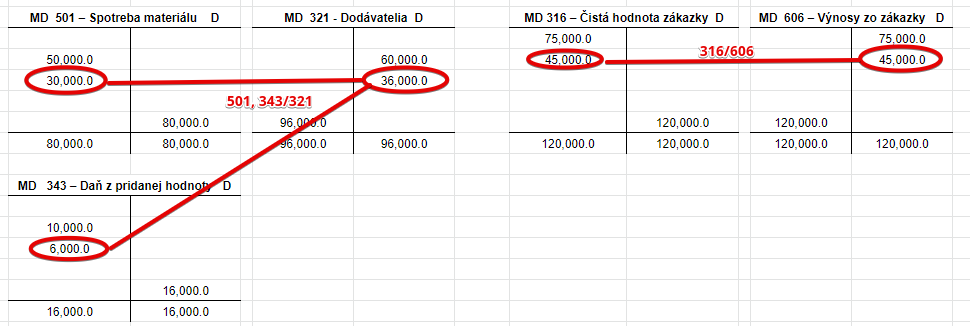

V druhom roku musíme takisto účtovať o nákladoch, DPH, záväzkoch, pohľadávke a výnosoch zo zákazky. Pre lepšiu predstavu a ľahšie pochopenie budeme uvádzať pohyby na účtoch na jednej schéme a nie pre každý rok zvlášť.

V druhom roku teda účtujeme takto:

501, 343 / 321 suma: 36 000 Eur

316 / 606 suma: 45 000 Eur

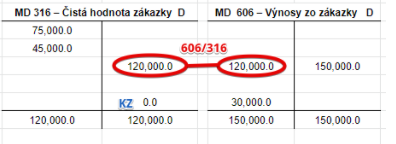

Účtovanie je teda rovnaké ako v roku 1. Vidíme, že kumulatívne sme už účtovali náklady vo výške 80 000 Eur a výnosy vo výške 120 000 Eur.

Výška nákladov a výnosov sedí so sumami vypočítanými v tabuľke. K nákladom treba pripočítať 20% DPH. Pri výnosoch zatiaľ DPH neúčtujeme, bo táto suma nebola fakturovaná (je len evidovaná na účte 316).

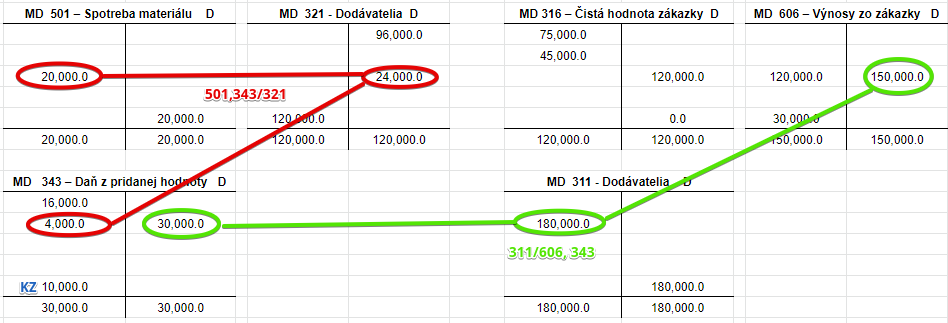

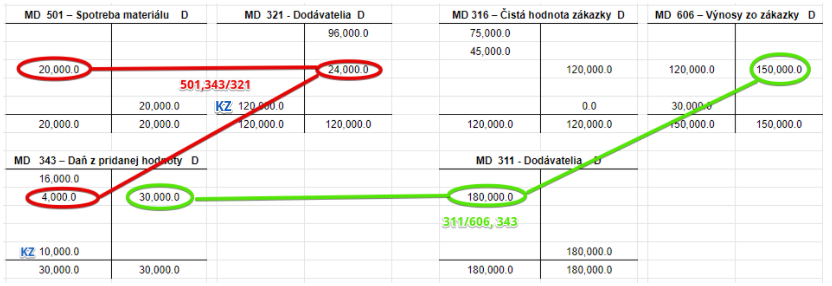

V treťom roku však nastane zmena. Samozrejme zaúčtujeme skutočné náklady, avšak musíme zaúčtovať aj faktúru za zhotovenie zákazky (postavenie budovy), keďže v tomto roku je dokončená a odovzdaná objednávateľovi. Nesmieme zabudnúť ani na vysporiadanie sumy na účte 316 a 606, na ktoré sme priebežne účtovali.

Výška nákladov a výnosov sedí so sumami vypočítanými v tabuľke. K nákladom treba pripočítať 20% DPH. Pri výnosoch už účtujeme aj o DPH a to preto, lebo celková cena za zákazku bola konečne fakturovná a vznikla pohľadávka voči odberateľovi.

Nesmieme však zabudnúť na to, že prostredníctvom účtu 606 sme už v prvých dvoch rokoch účtovali vznik výnosu podľa stupňa dokončenia a evidovali sme ho ich na účte 316. Teraz musíme sumu evidovanú na účte 316 zrušiť, keďže už sme vystavili riadnu faktúru za zhotovenie zákazky. Preto účtujeme zápisom 606/316, kde teda znížime výnos o sumu, ktorú sme už účtovali v predchádzajúich obdobiach a aj zrušíme pohľadávku na účte 316.

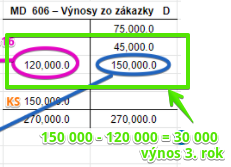

Dosiahli sme tým, že výnos v roku 3 bude predstavovať len zostávajúich 30 000 Eur.

To, že k roku 3 prislúchajú výnosy len vo výške 30 000 Eur vidíme aj v pôvodneh tabuľke.

Videli sme, ako by pohyby na účtoch vyzerali a pre ľahšiu predstavu, sme to znázornili na jendom obrázku. V jednotlivých rokoch by to vo výkazoch zhotoviteľa vyzeralo takto (keď sa budeme pre ľahšiu predstavu tváriť, že iné pohyby na účtoch neboli, čo je prakticky nemožné):

1. rok

Náklady predstavovali v prvom roku 50 000 Eur a výnosy podľa stupňa dokončenosti boli 75 000 Eur, takže ľahko vyrátame, že zisk predstavuje 25 000 Eur (75 000 – 50 000 = 25 000).

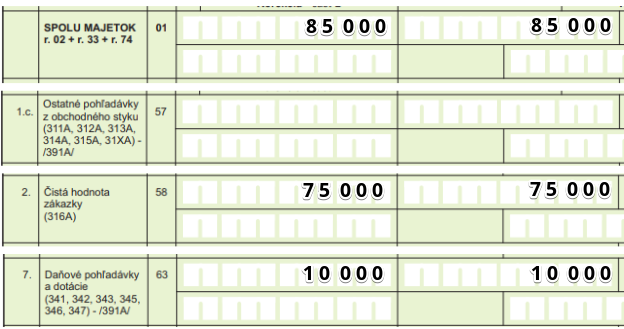

V prvom roku je majetok spoločnosti 85 000 Eur, z čoho čistá hodnota zákazky je 75 000 Eur a daňové pohľadávky sú 10 000 Eur.

Prvý rok sme totiž účtovali 316 / 606 v sume 75 000 Eur a vidíme, že konečný zostatok na účte 316 je 75 000 Eur, ktoré budeme vykazovať v súvahe na riadku 58 (ako vyčíslovať konečné zostatky nájdete tu).

Na účet 343 sme účtovali DPH vo výške 10 000 Eur na stranu MD a teda konečný zostatok vyčísľujeme na strane D (ako vyčíslovať konečné zostatky nájdete tu). Je to tak, ako keby sa jednalo o pohľadávku, keďže prírastok sme účtovali na stranu MD a zostatok je na strane D. Preto v súvahe vyčísľujeme daňovú pohľadávku vo výške 10 000 Eur na riadku 63.

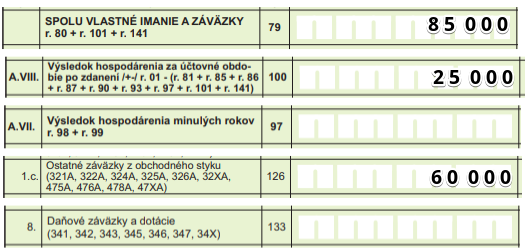

Vlastné imanie je logicky tiež 85 000 Eur v prvom roku, keďže strana aktív sa musí rovnať strane pasív. Spoločnosť vykazuje výsledok hospodárenia daného roku vo výške 25 000 Eur a ostatné záväzky z obchodného styku vo výške 60 000 Eur.

Výška zisku nám samozrejme sedí so sumou vo výkaze ziskov a strát. Pokiaľ ide o záväzky, tie sme účtovali v prvom roku vo výške 60 000 Eur, keďže náklady predstavovali 50 000 Eur a DPH 10 000 Eur. Konečný zostatok na účte 321 teda bol 60 000 Eur (ako vyčíslovať konečné zostatky nájdete tu).

2. rok

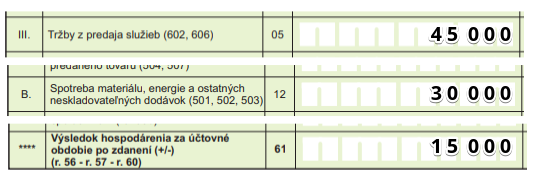

Náklady predstavovali v druhom roku 30 000 Eur a výnosy podľa stupňa dokončenosti boli 45 000 Eur, takže ľahko vyrátame, že zisk predstavuje 15 000 Eur (45 000 – 30 000 = 15 000).

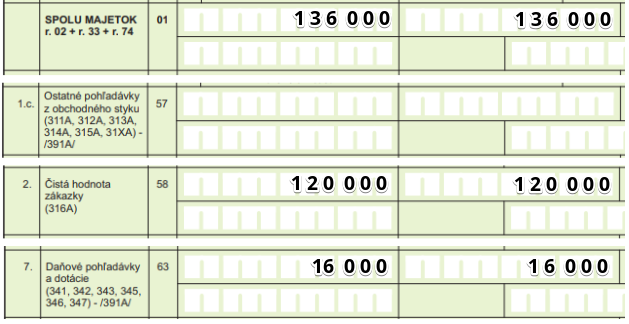

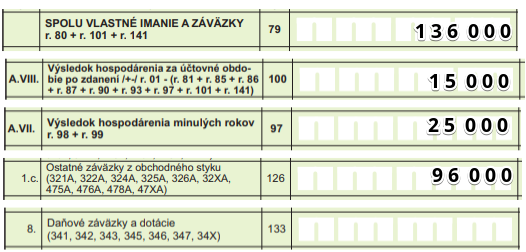

V druhom roku je majetok spoločnosti 136 000 Eur, z čoho čistá hodnota zákazky je 120 000 Eur a daňové pohľadávky sú 16 000 Eur.

Druhý rok sme totiž účtovali 316 / 606 v sume 45 000 Eur a vidíme, že konečný zostatok na účte 316 je 120 000 Eur (keďže na účte 316 bol tento rok Začiatočný zostatok 75 000 Eur, ktoré sme tam zaúčtovali minulý rok), ktoré budeme vykazovať v súvahe na riadku 58 (ako vyčíslovať konečné zostatky nájdete tu).

Na účet 343 sme účtovali DPH vo výške 6 000 Eur na stranu MD a teda konečný zostatok vyčísľujeme na strane D (ako vyčíslovať konečné zostatky nájdete tu) ale vo výške 16 000 Eur, keďže Začiatočný stav na účte bol tento rok už 10 000 Eur, ktoré sme tam zaúčtovali minulý rok. Je to tak, ako keby sa jednalo o pohľadávku, keďže prírastok sme účtovali na stranu MD a zostatok je na strane D. Preto v súvahe vyčísľujeme daňovú pohľadávku vo výške 16 000 Eur na riadku 63.

Vlastné imanie je logicky tiež 136 000 Eur v druhom roku, keďže strana aktív sa musí rovnať strane pasív. Spoločnosť vykazuje výsledok hospodárenia daného roku vo výške 15 000 Eur, výsledok hospodárenia z minulého roka vo výške 25 000 Eur a ostatné záväzky z obchodného styku vo výške 96 000 Eur.

Výška zisku nám samozrejme sedí so sumou vo výkaze ziskov a strát. Pokiaľ ide o záväzky, tie sme účtovali v druhom roku vo výške 36 000 Eur, keďže náklady predstavovali 30 000 Eur a DPH 6 000 Eur. Konečný zostatok na účte 321 teda bol 96 000 Eur, keďže Začiatočný zostatok na účte 321 bol tento rok 60 000 Eur, ktoré sme tam zaúčtovali minulý rok (ako vyčíslovať konečné zostatky nájdete tu).

3. rok

Náklady predstavovali v treťom roku 20 000 Eur a výnosy podľa stupňa dokončenosti boli 30 000 Eur, takže ľahko vyrátame, že zisk predstavuje 10 000 Eur (30 000 – 320 000 = 10 000).

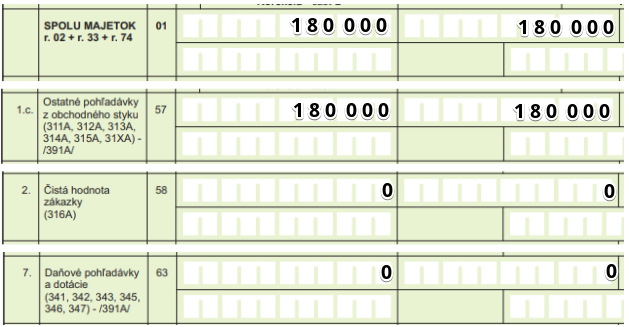

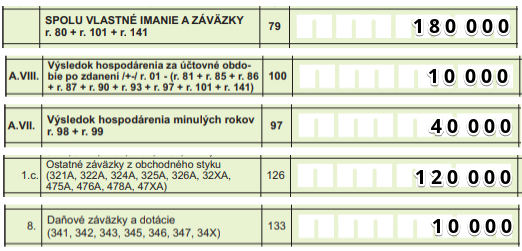

V teťom roku je majetok spoločnosti 180 000 Eur, z čoho čistá hodnota zákazky je 0 Eur a daňové pohľadávky sú 0 Eur a pohľadávky z obchodného styku predstavovali 180 000 Eur.

Tretí rok sme totiž účtovali 311 / 606, 343 v sume 180 000 Eur, keďže zákazka bola dokončená a predajná cena fakturovaná na odverateľa. Konečný zostatok na účte 311 teda bol 180 000 Eur, ktorý vykazujeme v súvahe na riadku 57.

Zároveň sme však účtovali an 606 / 316 v sume 120 000 Eur, keďže na účte 316 už akumulované sumy výnosov podľa stupňa dokončenia nepotrebujeme na tomto účte evidovať, keďže už bola vystavená odberateľská faktúra. Vidíme teda, že konečný zostatok na účte 316 je 0 Eur, ktoré budeme vykazovať v súvahe na riadku 58 (ako vyčíslovať konečné zostatky nájdete tu).

Na účet 343 sme účtovali DPH vo výške 4 000 Eur na stranu MD, keďže aj v treťom roku sme účtovali náklady vo výšle 20 000 Eur na účet 501 a DPH predstavovala 4 000 Eur. Kvôli vzniku pohľadávky voči odberateľovi vo výške 180 000 Eur sme však účtovali DPH aj na stranu D na účte 343 a to vo výške 30 000 Eur. Konečný zostatok vyčísľujeme v treťom roku na strane MD (ako vyčíslovať konečné zostatky nájdete tu) vo výške 10 000 Eur. Konečný zostatok na účte 343 je teda na strane MD (10 000 Eur). Je to tak, ako keby sa jednalo o záväzok, keďže zostatok je na strane MD. Preto v súvahe nevyčísľujeme daňovú pohľadávku ale daňový záväzok vo výške 10 000 Eur na riadku 133. Daňová pohľadávka na riadku 63 bude teda nula, keďže konečný zostatok nie je vyčíslený na strane D.

Vlastné imanie je logicky tiež 186 000 Eur v treťom roku, keďže strana aktív sa musí rovnať strane pasív. Spoločnosť vykazuje výsledok hospodárenia daného roku vo výške 10 000 Eur, výsledok hospodárenia z minulého roka vo výške 40 000 Eur (prvý rok to bolo 25 000 Eur a druhý rok 15 000 Eur), ostatné záväzky z obchodného styku vo výške 120 000 Eur a daňový záväzok vo výške 10 000 Eur.

Výška zisku nám samozrejme sedí so sumou vo výkaze ziskov a strát. Pokiaľ ide o záväzky, tie sme účtovali v treťom roku vo výške 24 000 Eur, keďže náklady predstavovali 20 000 Eur a DPH 4 000 Eur. Konečný zostatok na účte 321 teda bol 120 000 Eur, keďže Začiatočný zostatok na účte 321 bol tento rok 96 000 Eur, ktoré sme tam zaúčtovali minulé roky (ako vyčíslovať konečné zostatky nájdete tu).

Nesmieme zabudnúť v súvahe vykázať aj daňový záväzok vo výške 10 000 Eur, ktorý evidujeme na účte 343. Keďže konečný zostatok tohto účtu je vyčíslený ako keby isšlo o pasíva (teda na strane MD), ide o záväzok, ktorý vykazujeme v súvahe na riadku 133.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |

| IÚD | Zaúčtovanie začiatočného stavu účtu 316 – Čistá hodnota zákazky (aktívny zostatok) | 316 | 701 | |

| IÚD | Zaúčtovanie konečného stavu účtu 316 – Čistá hodnota zákazky (pasívny zostatok) | 316 | 702 |

Účtovanie na strane D:

| IÚD | Zaúčtovanie začiatočného stavu účtu 316 – Čistá hodnota zákazky (pasívny zostatok) | 701 | 316 |

| IÚD | Zaúčtovanie konečného stavu účtu 316 – Čistá hodnota zákazky (aktívny zostatok) | 702 | 316 |

Príklady predkontácií v praxi na iných účtoch nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.