Ako účtovať na účte 323 – Krátkodobé rezervy?

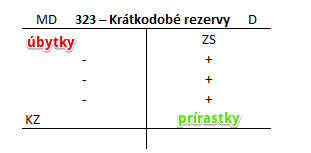

Účet 323 – Krátkodobé rezervy je pasívny účet a jeho Začiatočný stav sa nachádza na strane D. Prírastky na tomto účte preto účtujeme na stranu D a úbytky na stranu MD. Konečný zostatok evidujeme na strane MD a prenáša sa do ďalšieho účtovného obdobia, kde predstavuje Začiatočný stav (viď základné pravidlá účtovania).

Na tomto účte účtujeme rezervy s predpokladanou dobou vyrovnania najviac jeden rok (napr. rezervy za nevyčerpané dovolenky vrátane sociálneho poistenia, reklamácie, nevyfakturované dodávky, ak je neurčité časové vymedzenie alebo výška záväzku…)

Príklad 1: Tvorba rezervy na zostavenie účtovnej závierky a daňového priznania

Spoločnosť očakáva, že za zostavenie účtovnej závierky a daňového priznania bude platiť 3200 Eur.

Predkontácia bude vyzerať takto: 548/323 … suma 3200 Eur

Účet 323 – Krátkodobé rezervy je pasívny účet a preto vznik rezervy účtujeme na stranu D tohto účtu. V tomto prípade ide o krátkodobú rezervu, keďže predpokladáme, že faktúra za zostavenie účtovnej závierky a daňového priznania bude zaplatená do jedného roka.

Účet 548 – Ostatné náklady na hospodársku činnosť je nákladový účet a preto vznik tohto nákladu účtujeme na stranu MD tohto účtu. Ako účtujeme prírastky či úbytky na rôznych účtoch účtovnej osnovy nájdete v časti Základné pravidlá a pojmy v podvojnom účtovníctve.

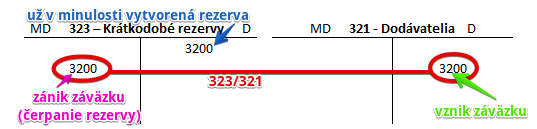

Príklad 2: Čerpanie rezervy vytvorenej na zostavenie účtovnej závierky a daňového priznania

Keď už spoločnosť obdrží faktúru za zostavenie účtovnej závierky a daňového priznania, môže zaúčtovať čerpanie rezervy. V tomto prípade bola rezerva vytvorená presne v sumu, ktorá bola fakturovaná.

Predkontácia bude vyzerať takto: 323 / 321 suma: 3200 Eur

Na základe faktúry za zostavenie účtovnej závierky a daňového priznania od dodávateľa zaúčtujeme vznik záväzku z tejto faktúry na účet 321 – Dodávatelia. Účet 321 – Dodávatelia je účet pasív a preto všetky prírastky (vznik záväzku) na tento účet účtujeme na stranu D.

Na účte 323 – Krátkodobé rezervy zase účtujeme na stranu MD čerpanie rezervy, teda zníženie tohto záväzku. Vytvorená rezerva znamenala, že v budúcnosti vznikne nejaký záväzok. V tomto prípade to bol záväzok zaplatiť faktúru za zostavenie účtovnej závierky a daňového priznania. Keďže vznik záväzku sme už na základe obdržanej faktúry zaúčtovali na účet 321 – Dodávatelia, musíme zaúčtovať zníženie záväzku teda vytvorenej rezervy.

Príklad 3: Zúčtovanie nižšej rezervy ako bola suma na faktúre

V príklade 2 sme zaúčtovali čerpanie rezervy, ktorá bola vytvorená v rovnakej sume ako suma uvedená na faktúre za zostavenie účtovnej závierky a daňového priznania. Môže však nastať aj situácia, že spoločnosť vytvorí rezervu nižšiu ako bude skutočná cena za poskytnuté služby. Povedzme teda, že spoločnosť vytvorila rezervu vo výške 3200 Eur, avšak faktúra, ktorú obdržala, obsahovala základ dane vo výške 3980 Eur.

Predkontácia bude vyzerať takto: 323/321 suma: 3200

518/321 suma: 780

Sumu na faktúre 3980 Eur rozdelíme na dve časti, na 3200 Eur na čerpanie rezervy a 780 Eur na dotvorenie nákladov. Rezervu sme totiž však vytvorili len na sumu 3200 Eur. Keď prišla faktúra, základ dane predstavoval až 3980 Eur, musíme preto dotvoriť ešte náklad vo výške rozdielu medzi základom dane a rezervou, teda 3980-3200=780)

Príklad 4: Zrušenie vytvorenej rezervy

Niekedy sa stáva, že vytvorená rezerva už nie je opodstatnená (teda nie je žiaden dôvod, prečo by mala spoločnosť očakávať, že jej vznikne nejaký záväzok) a teda musí rezervu zrušiť. Zrušenie rezervy sa niekedy nazýva aj rozpustenie rezervy.

V tomto prípade ideme rušiť rezervu na zostavenie účtovnej závierky a daňového priznania vo výške 3200 Eur.

Predkontácia bude vyzerať takto: 323 / 548 suma: 3200 Eur

Vidíme, že zrušenie rezervy je vlastne “opačná predkontácia” ako v prípade tvorby rezervy.

Na účte 323 – Krátkodobé rezervy účtujeme na stranu MD úbytok na tomto účte, teda zrušenie rezervy. Je to pasívny účet a úbytok na takomto účte evidujeme práve na stranu MD. Tvorba rezervy bola účtovaná na stranu D a teda zrušenie musíme účtovať na opačnú stranu, teda MD.

Pri rušení rezervy musíme zaúčtovať aj zníženie nákladu a to na stranu D na účte 548 – Ostatné náklady na hospodársku činnosť. Je to nákladový účet a úbytok nákladov (ich zníženie) účtujeme práve na stranu D. Tvorba nákladov sa účtovala na stranu MD a teda “rušenie” nákladov evidujeme na strane D.

Viac informácií o rezervách nájdete v časti Účtovanie o rezervách.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Mzdy za nevyčerpané dovolenky predchádzajúceho účtovného obdobia | 323 | 331 | |||

| IÚD | Zdravotné a sociálne poistenie za nevyčerpané dovolenky za predchádzajúce účtovné obdobie | 323 | 336 | |||

| PFA | Prijatá faktúra za dodávku, na ktorú bola v predchádzajúcom účtovnom období vytvorená rezerva na krátkodobú nevyfakturovanú dodávku | bez DPH

DPH 20% Spolu |

323

343 x |

x

x 321 |

||

| IÚD | Zaúčtovanie konečného stavu účtu 323 – Krátkodobé rezervy | 323 | 702 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Tvorba rezervy na krátkodobú nevyfakturovanú dodávku materiálu, účtovanie spôsobom A | 111 | 323 | |||

| IÚD | Tvorba rezervy na krátkodobú nevyfakturovanú dodávku materiálu, účtovanie spôsobom B | 501 | 323 | |||

| IÚD | Tvorba rezervy na krátkodobú nevyfakturovanú dodávku tovaru, účtovanie spôsobom A | 131 | 323 | |||

| IÚD | Tvorba rezervy na krátkodobú nevyfakturovanú dodávku tovaru, účtovanie spôsobom B | 504 | 323 | |||

| IÚD | Tvorba rezervy na krátkodobú nevyfakturovanú dodávku DHM | 042 | 323 | |||

| IÚD | Tvorba rezervy na krátkodobú nevyfakturovanú dodávku služieb | 518 | 323 | |||

| IÚD | Tvorba rezervy na mzdy za nevyčerpané dovolenky | 521 | 323 | |||

| IÚD | Tvorba rezervy na zdravotné a sociálne poistenie za nevyčerpané dovolenky | 524 | 323 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 323 – Krátkodobé rezervy | 701 | 323 | |||

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.