Ako účtovať na účte 336 – Zúčtovanie s orgánmi sociálneho poistenia a zdravotného poistenia?

Účet 336 – Zúčtovanie s orgánmi sociálneho poistenia a zdravotného poistenia je účet s premenlivým zostatkom. Ako z názvu vyplýva, účty s premenlivým zostatkom môžu mať konečný zostatok (KZ) na strane MD ale aj na strane Dal.

Teda tento účet môže mať aktívny aj pasívny zostatok (viac informácií o aktívnom a pasívnom zostatku nájdete tu).

Konečný zostatok na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný zostatok daného účtu.

Na tomto účte účtujeme záväzky voči sociálnej a zdravotnej poisťovni zo strany zamestnanca aj zamestnávateľa (hovorovo odvody) .

Príklad 1: Zúčtovanie odvodov do sociálnej a zdravotnej poisťovne

V súvislosti s vyplatením mzdy zamestnancom musí podnikateľ účtovať aj o odvodoch do sociálnej a zdravotnej poisťovne.

Rozlišujeme však odvody, ktoré musí odviesť zamestnanec a ktoré musí odviesť zamestnávateľ.

Samotné platby odvodov uskutočňuje aj za zamestnanca zamestnávateľ (teda výšku odvodov zaplatí poisťovni priamo zamestnávateľ).

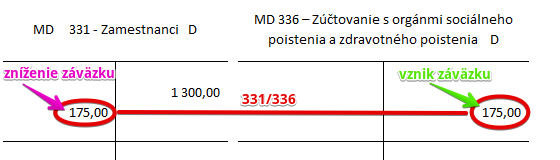

a) odvody za zamestnanca

Ak chceme zaúčtovať odvody za zamestnanca vo výške 175 Eur,

predkontácia bude vyzerať takto: 331 / 336 suma: 175 Eur

Odvody za zamestnanca sú súčasťou hrubej mzdy zamestnanca, ktorú sme už účtovali na účte 521 – Mzdové náklady (takže do nákladov sa už dostali) a na účet 331 – Zamestnanci, kde vznikol záväzok podnikateľa mzdu vyplatiť. Avšak samotnú platbu odvodov vykonáva zamestnávateľ a preto suma odvodov, ktoré zamestnávateľ zaplatí za zamestnanca predstavuje zníženie záväzku voči zamestnancovi. Zamestnancovi sa totiž nevypláca hrubá mzda, ale čistá mzda, ktorá sa rovná sume hrubej mzdy mínus odvody do sociálnej a zdravotnej poisťovne a mínus preddavky na daň z príjmu.

Keďže pôvodne sme na účet 331 – Zamestnanci účtovali na stranu D sumu hrubej mzdy, teraz musíme túto sumu znížiť o sumu odvodov za zamestnanca a teda zaúčtovať na účte 331 – Zamestnanci sumu 175 Eur na stranu MD tohto účtu. Je to totiž pasívny účet a úbytky na takomto účte evidujeme na strane MD.

Keďže zamestnávateľ odvody za zamestnanca zaplatí priamo sociálnej aj zdravotnej poisťovni, vzniká mu teda záväzok voči poisťovniam výšku odvodov uhradiť. Preto účtujeme na stranu D účte 336 – Zúčtovanie s orgánmi sociálneho poistenia a zdravotného poistenia sumu 175 Eur.

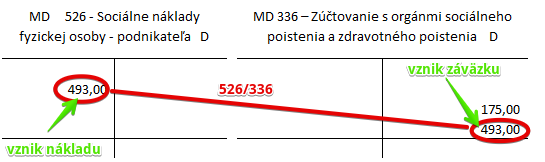

b) odvody za zamestnávateľa, ak je zamestnávateľ SZČO

Predkontácia bude vyzerať takto: 526 / 336 suma: 493 Eur

Odvody za zamestnávateľa už nie sú súčasťou hrubej mzdy zamestnanca. Teda predstavujú pre podnikateľa samostatný náklad. V podvojnom účtovníctve je samostatný účet určený práve pre odvody fyzickej osoby – podnikateľa a to účet 526 – Sociálne náklady fyzickej osoby – podnikateľa. Preto sumu odvodov za zamestnávateľa vo výške 493 Eur účtujeme na stranu MD na účet 526 – Sociálne náklady fyzickej osoby – podnikateľa. Ide o nákladový účet a vznik nákladu účtujeme vždy na stranu MD príslušného nákladového účtu.

Keďže zamestnávateľ aj odvody za zamestnávateľa zaplatí priamo sociálnej aj zdravotnej poisťovni, vniká mu teda záväzok voči poisťovniam výšku odvodov uhradiť. Preto účtujeme na stranu D účte 336 – Zúčtovanie s orgánmi sociálneho poistenia a zdravotného poistenia sumu 493 Eur.

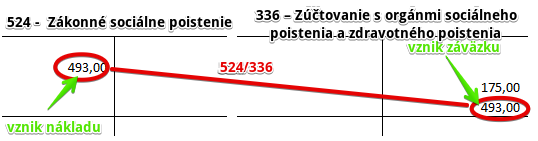

c) odvody za zamestnávateľa, ktorý je právnickou osobou ako napr. s.r.o.

Predkontácia bude vyzerať takto: 524 / 336 suma: 493 Eur

Odvody za zamestnávateľa už nie sú súčasťou hrubej mzdy zamestnanca. Teda predstavujú pre spoločnosť samostatný náklad. V podvojnom účtovníctve je samostatný účet určený práve pre odvody fyzickej osoby – podnikateľa a to účet 524 – Zákonné sociálne poistenie. Preto sumu odvodov za zamestnávateľa vo výške 493 Eur účtujeme na stranu MD na účet 524 – Zákonné sociálne poistenie. Ide o nákladový účet a vznik nákladu účtujeme vždy na stranu MD príslušného nákladového účtu.

Keďže zamestnávateľ aj odvody za zamestnávateľa zaplatí priamo sociálnej aj zdravotnej poisťovni, vniká mu teda záväzok voči poisťovniam výšku odvodov uhradiť. Preto účtujeme na stranu D účte 336 – Zúčtovanie s orgánmi sociálneho poistenia a zdravotného poistenia sumu 493 Eur ako vznik tohto záväzku.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Nárok zamestnancov na náhradu príjmu pri dočasnej PN od sociálnej poisťovne | 336 | 331 | |||

| IÚD | Nárok spoločníkov na náhradu príjmu pri dočasnej PN od sociálnej poisťovne | 336 | 366 | |||

| VBÚ | Úhrada poistného zdravotným poisťovniam a sociálnej poisťovni | 336 | 221 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 336 – Zúčtovanie s orgánmi sociálneho poistenia a zdravotného poistenia (pohľadávka) | 336 | 701 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 336 – Zúčtovanie s orgánmi sociálneho poistenia a zdravotného poistenia (záväzok) | 336 | 702 | |||

Účtovanie na strane D:

| IÚD | Zdravotné a sociálne poistenie za nevyčerpané dovolenky za predchádzajúce účtovné obdobie | 323 | 336 | |||

| IÚD | Zdravotné a sociálne poistenie hradené zamestnávateľom | 524 | 336 | |||

| IÚD | Zdravotné a sociálne poistenie hradené zamestnancami zrážkou zo mzdy | 331 | 336 | |||

| IÚD | Zdravotné a sociálne poistenie hradené spoločníkmi zrážkou zo mzdy | 366 | 336 | |||

| IÚD | Sociálne a zdravotné poistenie fyzickej osoby – podnikateľa | 526 | 336 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 336 – Zúčtovanie s orgánmi sociálneho poistenia a zdravotného poistenia (záväzok) | 701 | 336 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 336 – Zúčtovanie s orgánmi sociálneho poistenia a zdravotného poistenia (pohľadávka) | 702 | 336 | |||

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.