Ako účtovať na účte 591 – Splatná daň z príjmu?

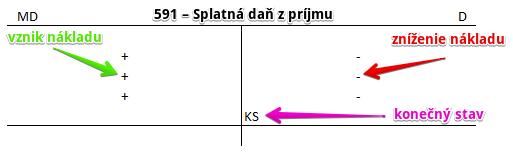

Účet 591 – Splatná daň z príjmu je nákladový účet a preto všetky prírastky (vznik nákladov) na tento účet účtujeme na stranu Má dať a všetky úbytky (zníženie nákladov) na stranu Dal (viď základné pravidlá účtovania). Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný zostatok či Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia.

Konečný stav predstavuje rozdiel sumy všetkých pohybov na strane Má dať a sumy všetkých pohybov na strane Dal. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie.

Na tomto účte účtujeme o dani z príjmov účtovnej jednotky, o preplatkoch a nedoplatkoch.

Príklad 1: Vypočítaná daň z príjmov na konci roka

Spoločnosť na základe spracovanej účtovnej závierky a daňového priznania vygenerovala daň z príjmov vo výške 300 Eur. Spoločnosť v priebehu roka neuhrádzala žiadne preddavky na daň z príjmov.

Predkontácia bude vyzerať takto: 591 / 341 suma: 300 Eur

Daň z príjmu, ktorú musí spoločnosť uhradiť, predstavuje pre ňu náklad. Preto účtujeme sumu 300 Eur na stranu MD na účte 591 – Splatná daň z príjmu. Účet 591 – Splatná daň z príjmu je nákladový účet a vznik nákladu účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Zároveň však účtujeme sumu 300 Eur aj na stranu D na účte 341 – Daň z príjmov ako vznik záväzku, keďže túto daň bude musieť spoločnosť aj zaplatiť. Vznik záväzku účtujeme vždy na stranu D.

Príklad 2: Vypočítaný preplatok na dani z príjmov

Spoločnosť na základe spracovanej účtovnej závierky a daňového priznania zistila, že by jej mal daňový úrad vracať 300 Eur, keďže suma zaplatených preddavkov prevyšuje reálnu daňovú povinnosť.

Predkontácia bude vyzerať takto: 341 / 591 suma: 300 Eur

Musíme teda sumu 300 Eur účtovať na stranu D na účte 591 – Splatná daň z príjmov, keďže náklad na daň bol reálne nižší ako uhradené preddavky. Zároveň účtujeme 300 Eur aj na stranu MD na účte 341 – Daň z príjmov, čo si môžeme predstaviť ako keby sa spoločnosti “znížil” záväzok voči daňovému úradu.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| ID | Daňová povinnosť k dani z príjmov na základe priznania k dani z príjmov | 591 | 341 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie konečného stavu účtu 591 – Splatná daň z príjmov | 710 | 591 | |||

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.