Ako účtovať na účte 366 – Záväzky voči spoločníkom a členom zo závislej činnosti?

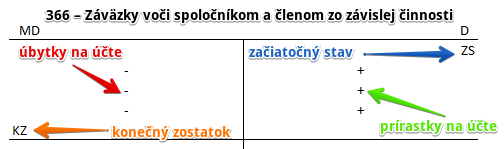

Účet 366 – Záväzky voči spoločníkom a členom zo závislej činnosti je pasívny účet a jeho Začiatočný stav sa nachádza na strane D. Prírastky na tomto účte preto účtujeme na stranu D a úbytky na stranu MD.

Konečný zostatok evidujeme na strane MD a prenáša sa do ďalšieho účtovného obdobia, kde predstavuje Začiatočný stav (viď základné pravidlá účtovania).

Na tomto účte účtujeme záväzky voči spoločníkom v spoločnosti s ručením obmedzeným, komanditistom komanditných spoločností a členom družstiev z pracovnoprávnych vzťahov vrátane sociálneho poistenia.

Príklad 1: Odmena spoločníka zo závislej činnosti

Spoločnosť sa rozhodla vyplatiť spoločníkovi odmenu zo závislej činnosti vo výške 10 000 Eur.

Predkontácia bude vyzerať takto: 522 / 366 suma: 10 000 Eur

Odmena, ktorá bude spoločníkovi vyplatená predstavuje pre spoločnosť náklad. Preto účtujeme sumu 10 000 Eur na stranu MD na účte 522 – Príjmy spoločníkov a členov zo závislej činnosti ako vznik nákladu. Účet 522 – Príjmy spoločníkov a členov zo závislej činnosti je teda nákladový účet a vznik nákladu účtujeme vždy na stranu MD (viď základné pravidlá účtovania).

Priznaním odmeny spoločníkovi vznikol spoločnosti samozrejme aj záväzok mu túto odmenu vyplatiť. Preto účtujeme sumu 10 000 Eur aj na stranu D na účte 366 – Záväzky voči spoločníkom a členom zo závislej činnosti ako vznik záväzku. Účet 366 – Záväzky voči spoločníkom a členom zo závislej činnosti je účet pasív a prírastok na takýto účet účtujeme vždy na stranu D na príslušnom účte pasív (viď základné pravidlá účtovania).

Príklad 2: Zdravotné a sociálne poistenie hradené spoločníkmi zrážkou zo mzdy

V súvislosti s vyplatením mzdy (odmeny) spoločníkom musí podnikateľ účtovať aj o odvodoch do sociálnej a zdravotnej poisťovne.

Rozlišujeme však odvody, ktoré musí odviesť spoločník ako zamestnanec a ktoré musí odviesť zamestnávateľ.

Samotné platby odvodov uskutočňuje aj za zamestnanca-spoločníka zamestnávateľ (teda výšku odvodov zaplatí poisťovni priamo zamestnávateľ).

Odvody do sociálnej a zdravotnej poisťovne za spoločníka vyplývajúce z jeho mzdy (odmeny spoločníka) predstavovali 1 300 Eur (číslo nezodpovedá aktuálnej sadzbe preddavkov, je použité len ako príklad na ilustráciu účtovania). Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 366 / 336 suma: 1 300 Eur

Odvody za spolčníka sú súčasťou hrubej mzdy spoločníka (hrubej odmeny spoločníka), ktorú sme už účtovali na účte 522 – Príjmy spoločníkov a členov zo závislej činnostiy (takže do nákladov sa už dostali) a na účet 366 – Záväzky voči spoločníkom a členom zo závislej činnosti, kde vznikol záväzok podnikateľa mzdu (odmenu) vyplatiť. Avšak samotnú platbu odvodov vykonáva zamestnávateľ a preto suma odvodov, ktoré zamestnávateľ zaplatí za spolčníka predstavuje zníženie záväzku voči spoločníkovi. Spolčníkovi sa totiž nevypláca hrubá mzda, ale čistá mzda, ktorá sa rovná sume hrubej mzdy mínus odvody do sociálnej a zdravotnej poisťovne a mínus preddavky na daň z príjmu.

Keďže pôvodne sme na účet 366 – Záväzky voči spoločníkom a členom účtovali na stranu D sumu hrubej mzdy, teraz musíme túto sumu znížiť o sumu odvodov za spoločníka a teda zaúčtovať na účte366 – Záväzky voči spoločníkom a členom 1 300 Eur na stranu MD tohto účtu ako zníženie záväzku. Účet 366 – Záväzky voči spoločníkom a členom je totiž pasívny účet a úbytky na takomto účte evidujeme na strane MD (viď základné pravidlá účtovania).

Zároveň však účtujeme sumu 1 300 Eur aj na stranu D na 336 – Zúčtovanie s orgánmi sociálneho poistenia a zdravotného poistenia ako vznik záväzku voči sociálnej a zdravotnej poisťovni (viď základné pravidlá účtovania). Spoločnosť totiž musí tieto odvody za spolčníka aj zaplatiť.

Jeden záväzok (záväzok voči spoločníkovi) sa nám teda zmení na iný záväzok (záväzok voči sociálnej a zdravotnej poisťovni).

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |

| IÚD | Zdravotné a sociálne poistenie hradené spoločníkmi zrážkou zo mzdy | 366 | 336 | |

| IÚD | Daň z príjmov zo závislej činnosti zrazená spoločníkom z miezd | 366 | 342 | |

| IÚD | Iné zrážky z miezd spoločníkov (súdne obstávky, výživné, exekúcie…) | 366 | 379 | |

| VBÚ | Vyplatený preddavok spoločníkovi na mzdu | 366 | 221 | |

| VPD | Vyplatený preddavok spoločníkovi na mzdu | 366 | 211 | |

| VBÚ | Výplata vyúčtovania mzdy spoločníkom | 366 | 221 | |

| VPD | Výplata vyúčtovania mzdy spoločníkom | 366 | 211 | |

| IÚD | Zaúčtovanie konečného stavu účtu 366 – Záväzky voči spoločníkom a členom zo závislej činnosti | 366 | 702 |

Účtovanie na strane D:

| IÚD | Hrubé mzdy priznané spoločníkom | 522 | 366 |

| IÚD | Nárok spoločníkov na daňový bonus | 342 | 366 |

| IÚD | Nárok spoločníkov na náhradu príjmu pri dočasnej PN od sociálnej poisťovne | 336 | 366 |

| IÚD | Zaúčtovanie začiatočného stavu účtu 366 – Záväzky voči spoločníkom a členom zo závislej činnosti | 701 | 366 |

Príklady predkontácií v praxi nájdete tu

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.