Ako účtovať na účte 342 – Ostatné priame dane?

Účet 342 – Ostatné priame dane je účet s premenlivým zostatkom. Ako z názvu vyplýva, účty s premenlivým zostatkom môžu mať konečný zostatok (KZ) na strane MD ale aj na strane Dal.

Teda tento účet môže mať aktívny aj pasívny zostatok (viac informácií o aktívnom a pasívnom zostatku nájdete tu).

Konečný zostatok na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný zostatok daného účtu.

Na tomto účte účtujeme daň z príjmov, ktorú spoločnosť uhrádza finančnej správe z postavenie platiteľa dane za daňovníka. Spoločnosť je teda zodpovedná za jej odvedenie správcovi dane (resp. len ju daňovému úradu zaplatí).

Môže ísť o daň vybratú od daňovníka (napr. zamestnanca, spoločníka, člena družstva zo závislej činnosti) alebo zrazenú daňovníkovi (daň vyberaná z príjmov zrážkou). Túto daň spoločnosť vyráta podľa platných právnych predpisov, zrazí z hrubej mzdy alebo iného príjmu a uhradí ju na účet finančnej správe (t.j. daňovému úradu).

Účtuje sa sem samozrejme aj daňový preplatok a daňový nedoplatok (viď predkontácia na konci článku)!

Účet 342 – Ostatné priame dane sa v súvahe vykazuje buď na strane aktív v obežnom majetku (ako pohľadávka voči daňovému úradu) alebo na strane pasív ako cudzí zdroj (ako záväzok voči daňovému úradu), keďže ide o účet s premenlivým zostatkom (viac nájdete tu).

Príklad 1: Zúčtovanie preddavkov na daň

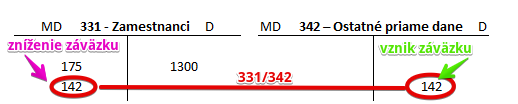

Pri účtovaní v súvislosti so mzdami nesmieme zabúdať ani na preddavky na daň. V našom prípade predstavovali preddavky na daň 142 Eur.

Predkontácia bude vyzerať takto: 331 / 342 suma: 142 Eur

Podobne ako v prípade odvodov do poisťovní aj preddavky na daň odvádza zamestnávateľ (on reálne peniaze pošle Finančnej správe).

Preddavky na daň z príjmu je súčasťou hrubej mzdy zamestnanca, ktorú sme už účtovali na účte 521 – Mzdové náklady (takže do nákladov sa už dostali) a na účet 331 – Zamestnanci, kde vznikol záväzok podnikateľa mzdu vyplatiť.

Avšak samotnú platbu preddavkov na daň z príjmu vykonáva zamestnávateľ a preto suma preddavkov, ktoré zamestnávateľ odvedie za zamestnanca predstavuje zníženie záväzku voči zamestnancovi. Zamestnancovi sa totiž nevypláca hrubá mzda, ale čistá mzda, ktorá sa rovná sume hrubej mzdy mínus odvody do sociálnej a zdravotnej poisťovne a mínus preddavky na daň z príjmu.

Keďže pôvodne sme na účet 331 – Zamestnanci účtovali na stranu D sumu hrubej mzdy, teraz musíme túto sumu znížiť o sumu preddavkov a teda zaúčtovať na účte 331 – Zamestnanci sumu 142 Eur na stranu MD tohto účtu. Je to totiž pasívny účet a úbytky na takomto účte evidujeme na strane MD (viď základné pravidlá účtovania).

Keďže zamestnávateľ preddavky zaplatí priamo Finančnej správe, vzniká mu teda záväzok voči Finančnej správe výšku preddavkov uhradiť. Preto účtujeme na stranu D účte 342 – Ostatné priame dane sumu 142 Eur. Je to totiž pasívny účet a prírastky na takomto účte evidujeme na strane D (viď základné pravidlá účtovania).

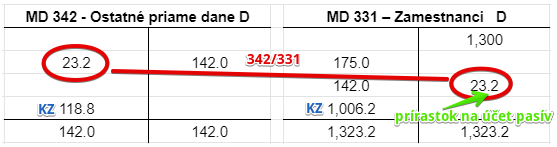

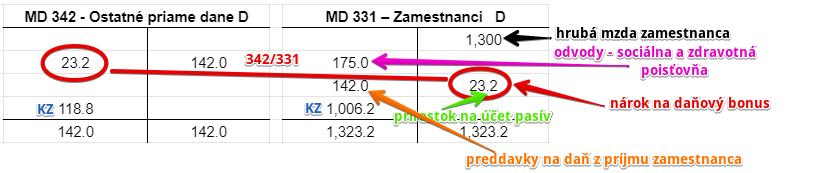

Príklad 2: Nárok zamestnanca na daňový bonus

Ak zamestnancovi vznikol nárok na daňový bonus, túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 342 / 331 suma: 23,22 Eur

Zamestnancovi vznikol nárok na daňový bonus vo výške 23,20 Eur, čo znamená, že jeho daňová povinnosť (teda suma, ktorú musí “zaplatiť” finančnej správe, resp. daňovému úradu), bude o 23,20 Eur nižšia a teda čistá mzda zamestnanca o to vyššia. Preto účtujeme sumu 23,20 Eur na stranu D na účet 331 – Zamestnanci ako prírastok na tento účet. Účet 331 – Zamestnanci je účet pasív a prírastok na takýto účet účtujeme vždy na stranu D viď základné pravidlá účtovania).

Na účte 331 – Zamestnanci spoločnosť eviduje záväzok voči zamestnancovi, teda jeho čistú mzdu, ktorú mu nakoniec zamestnávateľ vyplatí. Keď chceme účtovať zvýšenie čistej mzdy z titulu nároku na daňový bonus, musíme účtovať práve na stranu D ako prírastok na takýto účet.

Naopak záväzok voči daňovému úradu z dôvodu, že zamestnávateľ je platiteľom dane za zamestnanca (teda zamestnávateľ reálne daň z príjmu za zamestnanca aj zaplatí), chceme znížiť o spomínaných 23,20 Eur a preto účtujeme túto sumu na stranu MD na účte 342 – Ostatné priame dane.

Na obrázku vidíme, že ešte predtým bola na účet 331 – Zamestnanci zaúčtovaná hrubá mzda vo výške 1300 Eur (čierna farba). Potom zamestnávateľ zaúčtoval odvody do sociálnej a zdravotnej poisťovne a preddavky na daň z príjmu zamestnanca, pričom tieto dve položky znížili záväzok zamestnávateľa voči zamestnancovi, teda znížili hrubú mzdu zamestnanca na čistú mzdu vo výške 983 Eur (1300-175-142). Avšak zamestnancovi vznikol nárok na daňový bonus vo výške 23,20 Eur, musíme mu čistú mzdu navýšiť o 23,20 Eur a preto sme ho účtovali na stranu D na účte 311 – Zamestnanci. Zvýšili sme totiž záväzok zamestnávateľa voči zamestnancovi (teda záväzok vyplatiť mu čistú mzdu). Čistá mzda zamestnanca bude teda nakoniec predstavovať 1006,20 Eur (viď konečný zostatok na účte 331 – Zamestnanci).

Na účte 342 – Ostatné priame dane vidím, že daň z príjmu zamestnanca nebude predstavovať 142 Eur ako bolo zaúčtované predtým, ale len 118,80 Eur (viď konečný zostatok na účte 342 – Ostatné priame dane), keďže sme daň znížili práve p výšku daňového bonusu (142-23,20=118,80).

Ako a kde vyčísľovať konečné zostatky, nájdete tu!

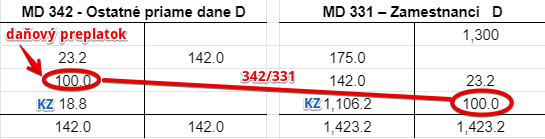

Príklad 3: Daňový preplatok zistený pri ročnom zúčtovaní dane z príjmov FO – zamestnanca

Pri ročnom zúčtovaní dane z príjmov fyzickej osoby (FO) – zamestnanca zamestnávateľ zistil, že preddavky na daň z príjmu zamestnanca, ktoré mu mesačne zamestnávateľ zrážal zo mzdy (strhával zo mzdy a zasielal finančnej správe, t.j. daňovému úradu) boli v skutočnosti vyššie ako reálna daňová povinnosť zamestnanca. To znamená, že zamestnancovi bude výška rozdielu medzi zaplatenou a skutočnou daňou z príjmu vrátená (v našom prípade 100 Eur). Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 342 / 331 suma: 100 Eur

V mesiaci, kedy robí zamestnávateľ ročné zúčtovanie dane svojich zamestnancov zaúčtuje spoločnosť daňový preplatok na účet 331 – Zamestnanci vo výške 100 Eur ako prírastok na tento účet. Na účte 331 – Zamestnanci spoločnosť eviduje záväzok voči zamestnancovi, teda jeho čistú mzdu, ktorú mu nakoniec zamestnávateľ vyplatí. Keď chceme účtovať zvýšenie čistej mzdy z titulu nároku na daňový preplatok, musíme účtovať práve na stranu D ako prírastok na takýto účet (viď základné pravidlá účtovania). Vidíme, že v tomto mesiaci bude čistá mzda zamestnanca vo výške 1106,20 Eur (konečný zostatok na účte 331 – Zamestnanci.

Ako a kde vyčísľovať konečné zostatky, nájdete tu!

Daňový preplatok účtuje spoločnosť aj na stranu MD na účte 342 – Ostatné priame dane. Teda záväzok voči daňovému úradu z dôvodu, že zamestnávateľ je platiteľom dane za zamestnanca (teda zamestnávateľ reálne daň z príjmu za zamestnanca aj zaplatí), chceme znížiť o spomínaných 100 Eur (keďže to je daňový preplatok, teda o to zaplatí v danom mesiaci zamestnávateľ za zamestnanca nižšiu daň) a preto účtujeme túto sumu na stranu MD na účte 342 – Ostatné priame dane. Vidíme, že v konečnom dôsledku v tomto mesiaci spoločnosť uhradí za zamestnanca daň (t.j. preddavok na daň) len vo výške 18,80 Eur (viď konečný zostatok na účte 342 – Ostatné priame dane).

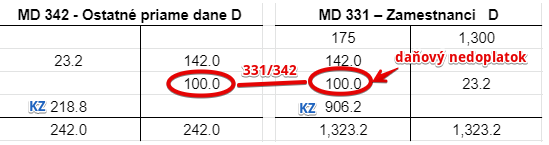

Príklad 4: Daňový nedoplatok zistený pri ročnom zúčtovaní dane z príjmov FO – zamestnanca

Pri ročnom zúčtovaní dane z príjmov fyzickej osoby (FO) – zamestnanca zamestnávateľ zistil, že preddavky na daň z príjmu zamestnanca, ktoré mu mesačne zamestnávateľ zrážal zo mzdy (strhával zo mzdy a zasielal finančnej správe, t.j. daňovému úradu) boli v skutočnosti nižšie ako reálny daňový záväzok (teda to čo mal zamestnávateľ za zamestnanca odviezť). To znamená, že zamestnancovi bude výška rozdielu medzi daňovým záväzkom a zaplatenou daňou z príjmu vo forme preddavkov na daň strhnutá (v našom prípade 100 Eur). Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 331 / 342 suma: 100 Eur (teda účtujeme rovnako ako preddavky na daň z príjmov)

V mesiaci, kedy robí zamestnávateľ ročné zúčtovanie dane svojich zamestnancov zaúčtuje spoločnosť daňový nedoplatok na účet 331 – Zamestnanci vo výške 100 Eur ako úbytok z tohto účtu. Na účte 331 – Zamestnanci spoločnosť eviduje záväzok voči zamestnancovi, teda jeho čistú mzdu, ktorú mu nakoniec zamestnávateľ vyplatí. Keď chceme účtovať zníženie čistej mzdy z titulu daňového nedoplatku, musíme účtovať práve na stranu MD ako úbytok na takýto účet (viď základné pravidlá účtovania). Vidíme, že v tomto mesiaci bude čistá mzda zamestnanca vo výške 906,20 Eur (konečný zostatok na účte 331 – Zamestnanci.

Ako a kde vyčísľovať konečné zostatky, nájdete tu!

Daňový nedoplatok účtuje spoločnosť aj na stranu D na účte 342 – Ostatné priame dane. Teda záväzok voči daňovému úradu z dôvodu, že zamestnávateľ je platiteľom dane za zamestnanca (teda zamestnávateľ reálne daň z príjmu za zamestnanca aj zaplatí), chceme zvýšiť o spomínaných 100 Eur (keďže to je daňový nedoplatok, teda o to zaplatí v danom mesiaci zamestnávateľ za zamestnanca vyššiu daň, keďže v predchádzajúcom období ju zaplatil vo forme preddavkov nižšiu ako bolo reálne treba) a preto účtujeme túto sumu na stranu D na účte 342 – Ostatné priame dane. Vidíme, že v konečnom dôsledku v tomto mesiaci spoločnosť uhradí za zamestnanca daň (t.j. preddavok na daň) až vo výške 218,80 Eur (viď konečný zostatok na účte 342 – Ostatné priame dane).

Účtovanie na strane MD:

| IÚD | Daňový preplatok zistený pri ročnom zúčtovaní dane z príjmov FO – zamestnanca (zrážky počas roka boli vyššie ako je ich skutočná výška, t.j. daňová povinnosť) | 342 | 331 | |||

| IÚD | Daňový preplatok zistený pri ročnom zúčtovaní dane z príjmov FO – spoločníkov a členov družstva (zrážky počas roka boli vyššie ako je ich skutočná výška, t.j. daňová povinnosť) | 342 | 336 | |||

| IÚD | Nárok zamestnancov na daňový bonus | 342 | 331 | |||

| IÚD | Nárok spoločníkov na daňový bonus | 342 | 366 | |||

| VBÚ | Úhrada dane z príjmov zo závislej činnosti | 342 | 221 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 342 – Ostatné priame dane (pohľadávka) | 342 | 701 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 342 – Ostatné priame dane (záväzok) | 342 | 702 | |||

Účtovanie na strane D:

| IÚD | Daň z príjmov zo závislej činnosti zrazená zamestnancom z miezd | 331 | 342 | |||

| IÚD | Daňový nedoplatok zistený pri ročnom zúčtovaní dane z príjmov FO – zamestnanca (zrážky počas roka boli nižšie ako je ich skutočná výška, t.j. daňový záväzok) | 331 | 342 | |||

| IÚD | Daňový nedoplatok zistený pri ročnom zúčtovaní dane z príjmov FO – spoločníkov a členov družstva (zrážky počas roka boli nižšie ako je ich skutočná výška, t.j. daňový záväzok) | 336 | 342 | |||

| IÚD | Daň z príjmov zo závislej činnosti zrazená spoločníkom z miezd | 366 | 342 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 342 – Ostatné priame dane (záväzok) | 701 | 342 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 342 – Ostatné priame dane (pohľadávka) | 702 | 342 | |||

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie