Ako účtovať na účte 411 – Základné imanie?

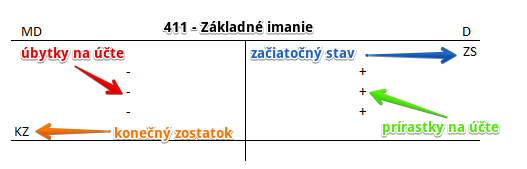

Účet 411 – Základné imanie je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu Dal (D) a všetky úbytky na stranu Má dať (MD). Konečný zostatok na strane MD na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane D.

Na tomto účte účtujeme peňažné vklady a nepeňažné vklady do podniku spoločníkmi (v obchodných spoločnostiach), členmi (v družstvách) alebo zakladateľmi (v štátnych podnikoch).

Príklad 1: Zápis zmeny základného imania do obchodného registra

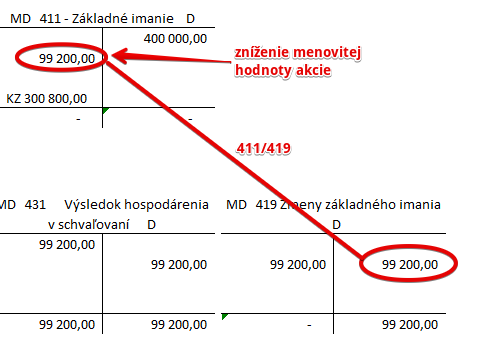

Zmena základného imania vo výške 99 200 Eur na základe zníženia menovitej hodnoty akcie bola zapísaná do obchodného registra.

Predkontácia bude vyzerať takto: 411/419 suma 99 200 Eur

Keďže na účte 419 sme predtým účtovali na stranu D, aby sme sumu zmeny základného imania “zrušili” aj z účtu 419, kde sme ju predtým zaúčtovali, musíme logicky účtovať zníženie imania na účte 411 na druhú stranu a to na stranu MD.

Vychádza nám teda, že zníženie imania na účte 411 – Základné imanie účtujeme na stranu MD, čo je správne, keďže ide o účet pasív a v prípade účtov pasív sa úbytok účtuje práve na stranu MD. Ak by sme aj použili analytické účty, strany na ktorých účtujeme zostávajú rovnaké.

Po zápise zmeny vlastného imania do obchodného registra bude v obchodnom registri figurovať suma 300 800 Eur, čo je konečný zostatok na účte 411 – Základné imania.

Viac informácií o zmene imania a menovitej hodnoty akcie nájdete v článku Znižovanie základného imania akciovej spoločnosti a Zvyšovanie základného imania v akciovej spoločnosti.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zápis zníženia základného imania do obchodného registra | 411 | 419 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 411 – Základné imanie | 411 | 702 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Vznik obchodnej spoločnosti – upísanie základného imania zapísaného do obchodného registra | 353 | 411 | |||

| IÚD | Zápis zvýšenia základného imania do obchodného registra | 419 | 411 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 411 – Základné imanie | 701 | 411 | |||

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.