Ako účtovať zníženie základného imania v akciovej spoločnosti?

Valné zhromaždenie akciovej spoločnosti PESCO, a. s. rozhodlo o znížení základného imania znížením menovitej hodnoty akcie z pôvodnej výšky 500,- EUR na 376,- EUR.

Súvaha ku dňu konania valného zhromaždenia

Úlohy:

1.Otvorte príslušné účty Neúčtovným spôsobom.

Kde sa nachádzajú začiatočné zostatky účtov aktív a účtov pasív nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve. Ako sa na nich účtuje nájdete aj v časti Základné pravidlá a pojmy v podvojnom účtovníctve.

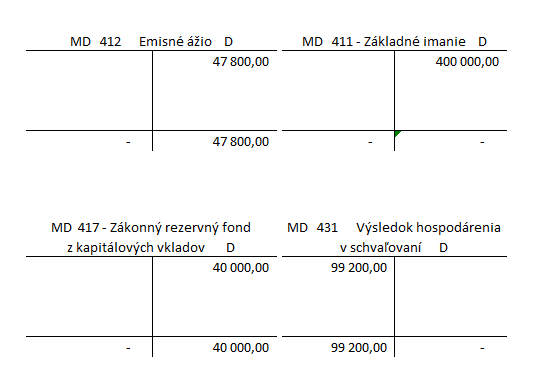

Účty 411, 412 a 417 sú účty pasív a preto sa ich začiatočné zostatky nachádzajú na strane D.

Účet 431 – Výsledok hospodárenia v schvaľovaní je však účet s premenlivým zostatkom, ktorý sa eviduje niekedy na strane MD a niekedy na strane D. Logicky aj začiatočné zostatky na takýchto účtoch môže byť niekedy na strane MD a niekedy na strane D. Na strane MD na účte 431 – Výsledok hospodárenia v schvaľovaní evidujeme stratu z minulého účtovného obdobia a na strane D evidujeme zisk z minulého účtovného obdobia (viď časť Krok 2.: Zaúčtovanie straty z minulého účtovného obdobia v článku Zaúčtovanie straty bežného obdobia a straty z minulého účtovného obdobia).

2.Vytvorte texty účtovných prípadov súvisiace s navrhovaným znížením základného imania.

3.Účtovné prípady na účtoch hlavnej knihy.

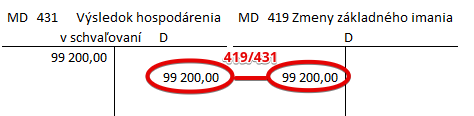

Rozhodnutím o o znížení základného imania znížením menovitej hodnoty akcie z pôvodnej výšky 500,- EUR na 376,- EUR sa základné imanie zníži o 99 200 Eur (500-376=124, 124*800=99 200), teda o výšku straty, ktorú spoločnosť dosiahla v minulom roku a eviduje ju na účte 431.

Predkontácia bude vyzerať takto: 419/431 suma 99 200 Eur

Oba účty sú účty s premenlivým zostatkom!

V našom prípade na strane MD na účte 431 – Výsledok hospodárenia v schvaľovaní evidujeme stratu z minulého účtovného obdobia vo výške 99 200 Eur. Keďže rozhodnutím o znížení menovitej hodnoty akcie, chceme ako keby tuto stratu “využiť” na zníženie menovitej hodnoty akcie, musíme túto operáciu účtovať na stranu D. Teda Začiatočný zostatok je na strane MD účtu 431 a my keď chceme z tohto účtu túto stratu “zrušiť” musíme účtovať na opačnú stranu a to na stranu D sumu 99 200 Eur.

Pri znižovaní či zvyšovaní menovitej hodnoty akcie požívame aj účet 419 – Zmeny základného imania a to až do doby, kedy je zmena zapísaná v obchodnom registri.

Keďže na účte 431 sme účtovali na strane D, v prípade účtu 419 musíme účtovať na stranu MD rovnakú sumu 99 200 Eur. Preto je predkontácia 419/431. Teda z účtu 431 sa nám táto suma “stratí” a pribudne na účte 419 na strane MD.

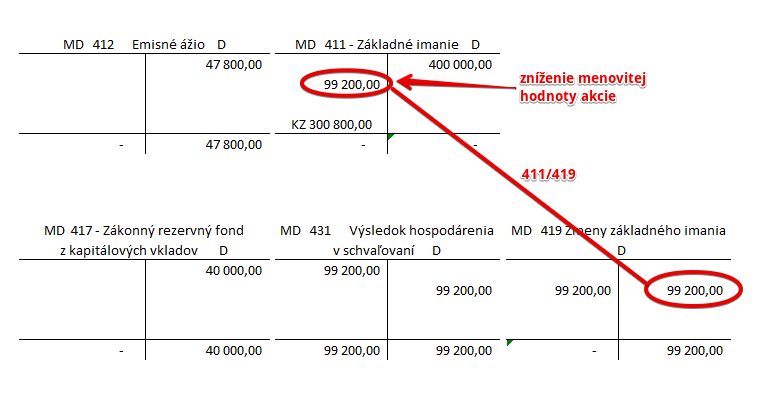

Keď sa však zmena imania zapíše už do obchodného registra, musíme ju evidovať na účte 411 – Základné imanie (mohli by sme použiť aj analytický účet, avšak pre zjednodušenie príkladu ho teraz nevyužívame).

Predkontácia bude vyzerať takto: 411/419 suma 99 200 Eur

Keďže na účte 419 sme účtovali na stranu D, aby sme sumu zmeny základného imania “zrušili” aj z účtu 419, kde sme ju predtým zaúčtovali, musíme logicky účtovať zníženie imania na účte 411 na druhú stranu a to na stranu MD. Vychádza nám teda, že zníženie imania na účte 411 – Základné imanie účtujeme na stranu MD, čo je správne, keďže ide o účet pasív a v prípade účtov pasív sa úbytok účtuje práve na stranu MD. Ak by sme aj použili analytické účty, strany na ktorých účtujeme zostávajú rovnaké.

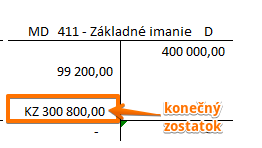

Zostatok na účte 411 – Základné imanie by teda bol 300 800,00 Eur.

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.