Stomatológ Anton K. vlastní súkromnú stomatologickú ambulanciu v prenajatých priestoroch. Zamestnáva dvoch pracovníkov: 1 sestru a 1 zubného technika. Na základe odporúčania účtovníka účtuje v podvojnej účtovnej sústave, nie je platiteľom DPH, o zásobách účtuje podľa spôsobu B. Na vybraných účtoch má nasledovné zostatky:

Úlohy:

1 . Otvorte účty hlavnej knihy a uvedené zaúčtujte na účtoch.

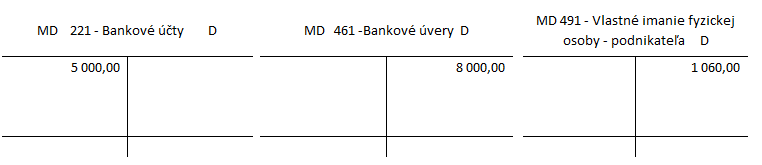

V prvom rade určíme začiatočné zostatky na jednotlivých účtoch aktív a účtov pasív podľa zadania. Kde evidujeme začiatočné zostatky jednotlivých účtov nájdete v článku Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve alebo v časti základné pravidlá účtovania.

Situácia bude k 01.01.202X vyzerať takto:

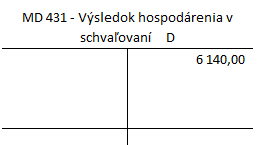

Účet 431 – Výsledok hospodárenia v schvaľovaní je účet s premenlivým zostatkom. V prípade, že spoločnosť dosiahla v minulom období (202X-1) zisk, v roku 202X ho evidujeme na strane D na tomto účte.

Pohyby na účte počas roka 202X budú vyzerať takto:

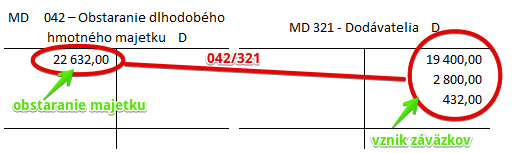

1. DF Nákup dlhodobého hmotného majetku podľa došlých faktúr:

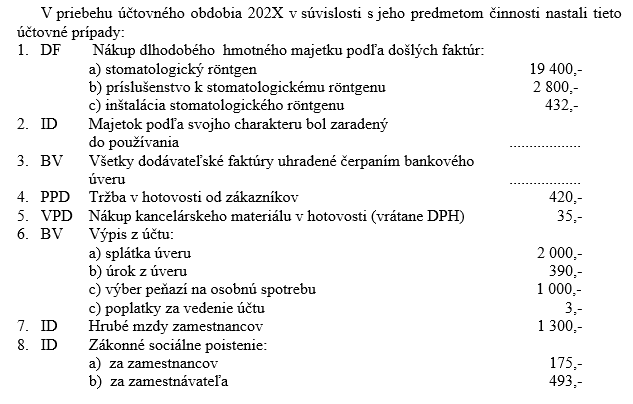

a) stomatologický röntgen 19 400,-

b) príslušenstvo k stomatologickému röntgenu 2 800,-

c) inštalácia stomatologického röntgenu 432,-

Nákup dlhodobého majetku spoločnosť tento majetok obstarala a zároveň jej vznikol aj záväzok sumu, ktorá je uvedená na faktúre aj zaplatiť.

Predkontácia bude vyzerať takto: 042 / 321 suma 22 632 Eur

Teda podnikateľ obstaral majetok v celkovej hodnote 22 632 Eur (19 400+2 800+432= 22 632). Obstarávacia cena totiž zahŕňa nie sumu za nákup daného majetku, ale aj ostatné náklady, ktoré sú spojené s jeho obstaraním. V našom prípade to boli náklady na príslušenstvo a inštaláciu röntgenu. Podnikateľ je neplatiteľ DPH a teda celkové sumy na jednotlivých faktúrach sa zahrnú do obstarávacej ceny majetku. Teda na účet 042 – Obstaranie dlhodobého hmotného majetku účtujeme na stranu MD sumu 22 632 Eur. Účet 042 – Obstaranie dlhodobého hmotného majetku je účet aktív a preto všetky úbytky na tento účet účtujeme na stranu Dal (viď základné pravidlá účtovania).

Zároveň však vzniká podnikateľovi aj záväzok za röntgen, príslušenstvo a inštaláciu aj zaplatiť. Preto musíme na základe faktúr od dodávateľa zaúčtovať aj vznik týchto záväzkov. Účtujeme ich na stranu D na účet 321 – Dodávatelia. Účet 321 – Dodávatelia je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu Dal (viď základné pravidlá účtovania). Súčet súm faktúr sa rovná obstarávacej cene, ktorú sme zaúčtovali na účet 042 – Obstaranie dlhodobého hmotného majetku.

2. ID Majetok podľa svojho charakteru bol zaradený do používania ..22 632 Eur…

Spoločnosť obstarala majetok samozrejme na to, aby ho mohla používať. Zaradenie majetku do užívania si vyžaduje samostatný účtovný zápis.

Predkontácia bude vyzerať takto: 022 / 042 suma 22 632 Eur

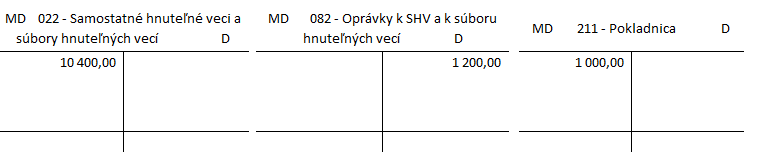

Na základe protokolu o zaradení do užívania spoločnosť zaúčtuje zaradenie röntgen do užívania na účet 022 – Samostatne hnuteľné veci a súbory hnuteľných vecí vo výške 22 632 Eur, teda v celej obstarávacej cene. Účet 022 – Samostatne hnuteľné veci a súbory hnuteľných vecí je aktívny účet a preto sa prírastok na tento účet zaznamenáva práve na stranu MD (viď základné pravidlá účtovania). V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D).

Zaradenie majetku do užívania sa nám prejaví aj na účte 042 – Obstaranie dlhodobého hmotného majetku a to na strane D. Na stranu D tohto účtu zaúčtujeme takisto sumu 22 632 Eur ako úbytok na tomto účte, keďže cenu obstaranej veci už na tomto účte sledovať nepotrebujeme, keďže sme röntgen už zaradili do majetku. Účet 042 – Obstaranie dlhodobého hmotného majetku je účet aktív a preto všetky úbytky na tento účet účtujeme na stranu Dal (viď základné pravidlá účtovania). Na účte 042 – Obstaranie dlhodobého hmotného majetku teda evidujeme len sumy obstarania, ktoré po zaradení obstaranej veci do majetku musia z tohto účtu “zmiznúť”.

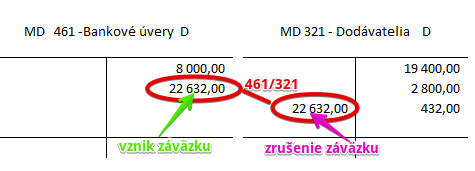

3. BV Všetky dodávateľské faktúry uhradené čerpaním bankového úveru … 22 632 Eur……..

Predpokladáme, že podnikateľovi vedie banka kvôli úveru samostatný úverový účet a že pohyby na tomto účte podnikateľ eviduje v účtovníctve na účte 461 – Bankové úvery. Na základe výpisu z účtu môžeme zaúčtovať zaplatenie faktúr dodávateľovi v celkovej výške 22 632 Eur, teda faktúru za röntgen, faktúru za príslušenstvo a aj inštaláciu.

Zaplatením faktúr sa podnikateľovi znižuje záväzok voči dodávateľovi a preto účtujeme sumu 22 632 Eur na stranu MD na účte 321 – Dodávatelia. Účet 321 – Dodávatelia je účet pasív a preto úbytok na tomto účte evidujeme na strane MD.

Na zaplatenia faktúr však podnikateľ použil prostriedky získané prostredníctvom bankového úveru a teda podnikateľovi zároveň vzniká iný záväzok a to záväzok splatiť tento úver banke. Na účte 461 – Bankové úvery teda zaevidujeme vznik záväzku resp. prírastok na tomto účte vo výške 22 632 Eur na stranu D. Účet 461 – Bankové úvery je účet pasív a preto prírastok na tomto účte evidujeme na strane D.

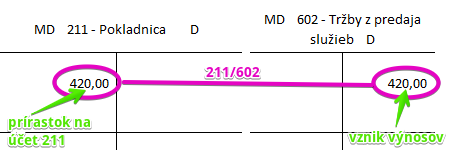

4. PPD Tržba v hotovosti od zákazníkov 420,-

Na základe príjmového pokladničného dokladu zaúčtujeme príjem peňazí od zákazníkov v hotovosti do pokladne. Tieto peňažné prostriedky predstavujú tržby od zákazníkov zaplatené v hotovosti priamo do pokladne.

Predkontácia bude vyzerať takto: 211 / 602 suma 420 Eur

Keďže zákazníci zaplatili priamo do pokladne, musíme zaúčtovať sumu 420 Eur na stranu MD na účet 211 – Pokladnica ako prírastok na tento účet. Účet 211 – Pokladnica je účet aktív a všetky prírastky na takomto účte účtujeme práve na stranu MD. V podvojnom účtovníctve však musíme účtovať na dve strany!

Preto rovnakú sumu zaúčtujeme aj na stranu D a to na účet 602 – Tržby z predaja služieb. Podnikateľ inkasoval prostriedky od zákazníkov za poskytnuté služby, čo teda predstavuje tržby a teda vznik výnosov. Vznik výnosov účtujeme vždy na stranu D na príslušnom výnosovom účte (viď základné pravidlá účtovania).

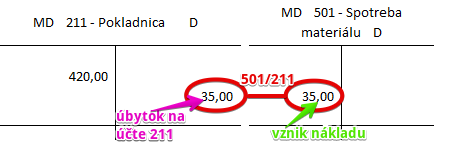

5. VPD Nákup kancelárskeho materiálu v hotovosti (vrátane DPH) 35,-

Na základe výdavkového pokladničného dokladu zaúčtujeme nákup kancelárskeho materiálu v hotovosti. Teda peniaze z pokladne podnikateľ použil na nákup papiera.

Predkontácia bude vyzerať takto: 501 / 211 suma 35 Eur

Na účte 211 – Pokladnica teda musíme zaúčtovať úbytok na strane D. Účet 211 – Pokladnica je totiž účet aktív a teda úbytky na takomto účte účtujeme práve na stranu D. V podvojnom účtovníctve však účtujeme na dve strany.

Nákup papiere predstavuje pre spoločnosť aj náklad a teda musíme zaúčtovať vznik nákladu na účte 501 – Spotreba materiálu. Vznik nákladu účtujeme vždy na strane MD príslušného účtu (viď základné pravidlá účtovania).

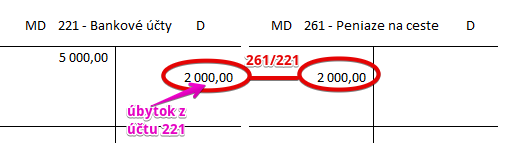

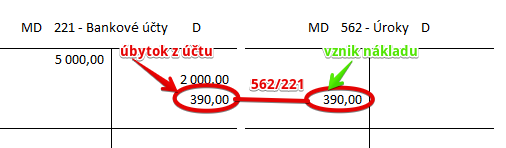

6. BV Výpis z účtu:

a) splátka úveru 2 000,-

b) úrok z úveru 390,- c) výber peňazí na osobnú spotrebu 1 000,-

d) poplatky za vedenie účtu 3,-

Na základe výpisu z bankového účtu zaúčtuje podnikateľ zaplatenie splátky úveru, zaplatenie úroku z úveru, výber peňazí na osobnú spotrebu a aj zaplatenie poplatkov za vedenie účtu.

Teda všetky operácie budú predstavovať úbytok z účtu 221 – Bankové účty

Predkontácia k splátke úveru bude vyzerať takto: 261 / 221 suma: 2 000 Eur

Na základe výpisu z bankového účtu zaúčtujeme prevod peňazí na splátku úveru vo výške 2 000Eur na stranu D na účte 221 – Bankové účty. Uvedomme si, že bežný bankový účet a úverový účet sú dva rôzne bankové účty tejto spoločnosti. A teda musíme zaúčtovať prevod medzi týmito účtami, resp. momentálne iba úbytok peňazí z bežného bankového účtu. Výpis z úverového účtu ešte v tomto kroku k dispozícií nemáme (a teda nevieme ešte, či je splátka reálne aj uhradená) a preto musíme sumu, ktorá odišla z bežného bankového účtu dočasne zaúčtovať na účet 261 – Peniaze na ceste na stranu MD. Ako sa účtuje na účte 261 – Peniaze na ceste nájdete v samostatnom článku Účet 261 – Peniaze na ceste.

Predkontácia k zaplateniu úroku z úveru bude vyzerať takto: 562 / 221 suma 390 Eur

Na základe výpisu z bankového účtu zaúčtujeme splátku úrok z úveru vo výške 390 Eur. Na účte 221 – Bankové účty zaúčtujeme úbytok prostriedkov na stranu D. Účet 221 – Bankové účty je aktívny účet a preto úbytok na takomto účte účtujeme vždy na stranu D.

Výška úroku však predstavuje pre podnikateľa aj náklad, teda náklad na vedenie účtu. Preto na nákladovom účte 562 – Úroky zaúčtujeme vznik nákladu vo výške 390 Eu na stranu MD na účte 562 – Úroky. Na nákladovom účte sa vznik úrokov totiž účtuje vždy na stranu MD.

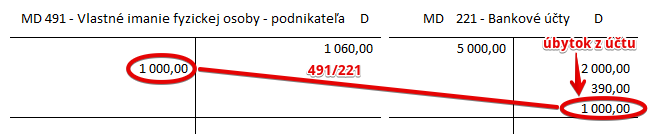

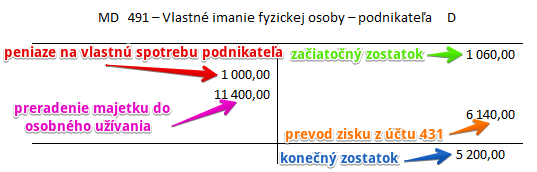

Predkontácia k výberu peňazí na osobnú spotrebu bude vyzerať takto: 491 / 221 suma 1 000 Eur

Na základe výpisu z bankového účtu zaúčtujeme úbytok peňazí vo výške 1000 Eur. Na účte 221 – Bankové účty zaúčtujeme úbytok prostriedkov na stranu D. Účet 221 – Bankové účty je aktívny účet a preto úbytok na takomto účte účtujeme vždy na stranu D.

Na strane MD účtujeme v tomto prípade na účte 491 – Vlastné imanie fyzickej osoby – podnikateľa. Ide o účet s premenlivým zostatkom. Ako z názvu vyplýva, účty s premenlivým zostatkom môžu mať konečný zostatok (KZ) na strane MD ale aj na strane Dal. A teda aj “prírastky” a “úbytky” účtujeme buď na jednej alebo na druhej strane. Prostriedky na účte 491 – Vlastné imanie fyzickej osoby – podnikateľa predstavujú vlastné prostriedky SZČO, s ktorými môže nakladať ľubovoľne.

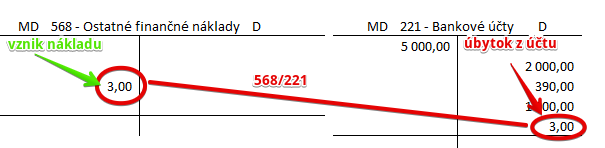

Predkontácia k zaplateniu poplatku za vedenie účtu bude vyzerať takto: 568 / 221 suma 3 Eurá

Na základe výpisu z bankového účtu zaúčtujeme zaplatenie poplatku za vedenie účtu vo výške 3 Eurá. Na účte 221 – Bankové účty zaúčtujeme úbytok prostriedkov na stranu D. Poplatok za vedenie účtu predstavuje pre podnikateľ náklad, ktorý účtujeme na účte 568 – Ostatné finančné náklady. Keďže ide o vznik nákladu, účtujeme ho na stranu MD na príslušnom nákladovom účte.

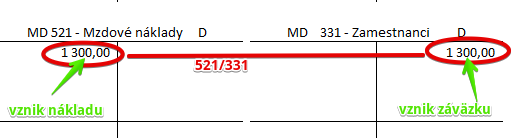

7. ID Hrubé mzdy zamestnancov 1 300,-

Podnikateľ má dvoch zamestnancov, ktorým vypočítal hrubú mzdu vo výške 1300 Eur.

Predkontácia bude vyzerať takto: 521 / 331 suma: 1 300 Eur

Mzda zamestnancov predstavuje pre podnikateľa náklad. Preto vznik tohto nákladu účtujeme na stranu MD na účet 521 – Mzdové náklady. Vznik nákladu účtujeme vždy na stranu MD na príslušnom nákladovom účte. Zároveň však vzniká zamestnancovi aj záväzok túto mzdu zamestnancom vyplatiť. Preto účtujeme sumu 1 300 Eur aj na stranu D na účte 331 – Zamestnanci, kde sa účtujú práve záväzky voči zamestnancom. Účet 331 – Zamestnanci je teda účet pasív a prírastok (vznik pasíva) účtujeme na stranu D.

8. ID Zákonné sociálne poistenie:

V súvislosti s vyplatením mzdy zamestnancom musí podnikateľ účtovať aj o odvodoch do sociálnej a zdravotnej poisťovne.

Rozlišujeme však odvody, ktoré musí odviesť zamestnanec a ktoré musím odviesť zamestnávateľ.

Samotné platby odvodov uskutočňuje aj za zamestnanca zamestnávateľ (teda výšku odvodov zaplatí poisťovni priamo zamestnávateľ).

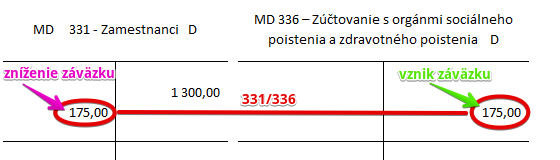

a) za zamestnancov 175,-

Predkontácia bude vyzerať takto: 331 / 336 suma: 175 Eur

Odvody za zamestnanca sú súčasťou hrubej mzdy zamestnanca, ktorú sme už účtovali na účte 521 – Mzdové náklady (takže do nákladov sa už dostali) a účet 331 – Zamestnanci, kde vznikol záväzok podnikateľa mzdu vyplatiť. Avšak samotnú platbu odvodov vykonáva zamestnávateľ a preto suma odvodov, ktoré zamestnávateľ zaplatí za zamestnanca predstavuje zníženie záväzku voči zamestnancovi. Zamestnancovi sa totiž nevypláca hrubá mzda, ale čistá mzda, ktorá sa rovná sume hrubej mzdy mínus odvody do sociálnej a zdravotnej poisťovne a mínus preddavky na daň z príjmu.

Keďže pôvodne sme na účet 331 – Zamestnanci účtovali na stranu D sumu hrubej mzdy, teraz musíme túto sumu znížiť o sumu odvodov za zamestnanca a teda zaúčtovať na účte 331 – Zamestnanci sumu 175 Eur na stranu MD tohto účtu. Je to totiž pasívny účet a úbytky na takomto účte evidujeme na strane MD.

Keďže zamestnávateľ odvody za zamestnanca zaplatí priamo sociálnej aj zdravotnej poisťovni, vniká mu teda záväzok voči poisťovniam výšku odvodov uhradiť. Preto účtujeme na stranu D účte 336 – Zúčtovanie s orgánmi sociálneho poistenia a zdravotného poistenia sumu 175 Eur. Je to totiž pasívny účet a prírastky na takomto účte evidujeme na strane D.

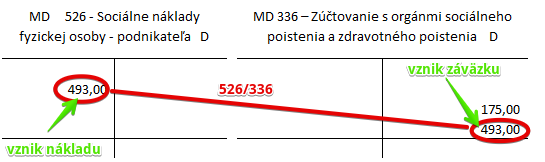

b) za zamestnávateľa 493,-

Predkontácia bude vyzerať takto: 526 / 336 suma: 493 Eur

Odvody za zamestnávateľa už nie sú súčasťou hrubej mzdy zamestnanca. Teda predstavujú pre podnikateľa samostatný náklad. V podvojnom účtovníctve je samostatný účet určený práve pre odvody fyzickej osoby – podnikateľa a to účet 526 – Sociálne náklady fyzickej osoby – podnikateľa. Preto sumu odvodov za zamestnávateľa vo výške 493 Eur účtujeme na stranu MD na účet 526 – Sociálne náklady fyzickej osoby – podnikateľa. Ide o nákladový účet a vznik nákladu účtujeme vždy na stranu MD príslušného nákladového účtu.

Keďže zamestnávateľ aj odvody za zamestnávateľa zaplatí priamo sociálnej aj zdravotnej poisťovni, vniká mu teda záväzok voči poisťovniam výšku odvodov uhradiť. Preto účtujeme na stranu D účte 336 – Zúčtovanie s orgánmi sociálneho poistenia a zdravotného poistenia sumu 493 Eur. Je to totiž pasívny účet a prírastky na takomto účte evidujeme na strane D.

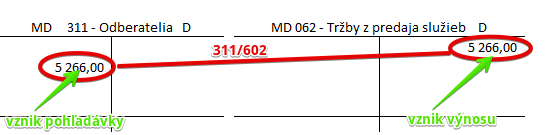

9. OF Faktúra Všeobecnej zdravotnej poisťovni za poskytnuté výkony jej poistencom 5 266,-

Podnikateľ vystavil odberateľskú faktúru Všeobecnej zdravotnej poisťovni za poskytnuté výkony jej poistencom vo výške 5 266 Eur. V tomto prípade predstavuje poisťovňa “klienta” a “odmena” za poskytnuté služby predstavuje pre podnikateľa výnos.

Predkontácia bude vyzerať takto: 311 / 602 suma: 5 266 Eur

Podnikateľ poskytol svoje služby, za čo vystavil poisťovni faktúru vo výške 5 266 Eur. Teda vzniká mu pohľadávka voči poisťovni, keďže očakáva, že poisťovňa mu za poskytnuté služby aj zaplatí. Vznik pohľadávky účtujeme na stranu MD na účet 311 – Odberatelia. Je to aktívny účet a všetky prírastky na takomto účte evidujeme na strane MD.

Poskytnutím služieb však vzniká podnikateľovi aj výnos vo forme tržieb, ktoré účtujeme na stranu D na účte 602 – Tržby z predaja služieb. Je to účet výnosov a vznik výnosov účtujeme vždy na stranu D na príslušnom výnosovom účte.

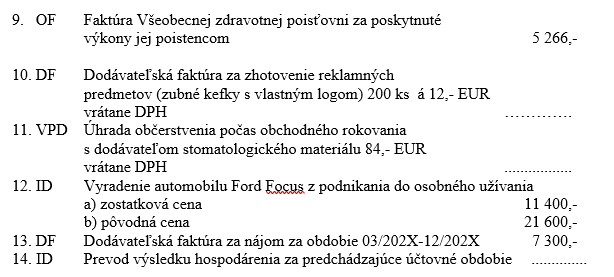

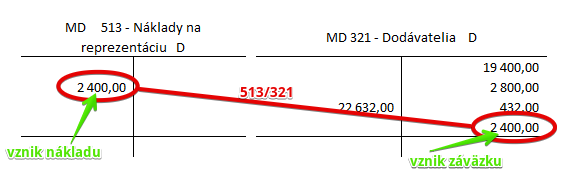

10. DF Dodávateľská faktúra za zhotovenie reklamných predmetov (zubné kefky s vlastným logom) 200 ks á 12,- EUR vrátane DPH

Podnikateľ obdržal faktúru od dodávateľa za zhotovenie zubných kefiek s vlastným logom, teda podnikateľ nakúpil reklamné predmety na reprezentáciu svojej podnikateľskej činnosti. Kefiek bolo 200 a jedna stála 12 Eur, teda celkovo bude faktúra vystavená na 2 400 Eur (200*12=2400).

Predkontácia bude vyzerať takto: 513 / 321 suma: 2 400 Eur

Suma nákupu reklamných predmetov vo výške 2400 Eur znamená pre podnikateľa vznik nákladu, ktorý účtujeme na účet 513 – Náklady na reprezentáciu. Keďže je to nákladový účet, vznik nákladu účtujeme vždy na stranu MD príslušného účtu.

Nákupom reklamných predmetov vznikol podnikateľovi aj záväzok za tieto predmety zaplatiť. A preto účtujeme aj na stranu D na účte 321 – Dodávatelia sumu 2400 Eur vznik záväzku voči dodávateľovi. Je to pasívny účet a teda prírastok na takýto účet evidujeme vždy na strane D.

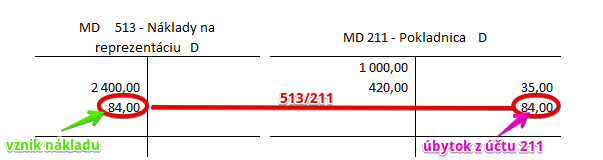

11. VPD Úhrada občerstvenia počas obchodného rokovania s dodávateľom stomatologického materiálu 84,- EUR vrátane DPH

Podnikateľ zaplatil v hotovosti za občerstvenie počas rokovania s dodávateľom 84 Eur.

Predkontácia bude vyzerať takto: 513 / 211 suma: 84 Eur

Náklady na občerstvenie počas obchodného rokovania s dodávateľom stomatologického materiálu takisto zaraďujeme medzi náklady na reprezentáciu, ktoré účtujeme na účet 513. Vznik tohto nákladu teda účtujeme na stranu MD na účte 513 – Náklady na reprezentáciu.

Na základe výdavkového pokladničného dokladu musíme zaúčtovať aj výdaj peňazí z pokladnice. Účtujeme ho na účte 211 – Pokladnica. Je to účet aktív a preto úbytok na takomto účte účtujeme na strane D.

12. ID Vyradenie automobilu Ford Focus z podnikania do osobného užívania

a) zostatková cena 11 400,-

b) pôvodná cena 21 600,-

Pôvodná cena automobilu, za ktorú ho podnikateľ obstaral bola 21 600 Eur. K dátumu rozhodnutia o vyradení auta z podnikania do osobného užívania má auto zostatkovú hodnotu 11 400 Eur, čo znamená, že 10 200 Eur by mali tvoriť oprávky. Zo zadania však vieme, že podnikateľ vytvoril pred obdobím 202X oprávky len do výšky 1 200 Eur. Preto musíme najskôr doúčtovať odpisy a oprávky vo výške 9000 Eur (10 200 -1 200=9000). Aký je vzťah medzi odpismi a oprávkami, nájdete v časti Účet 082 – Oprávky k samostatne hnuteľným veciam a k súboru hnuteľných vecí.

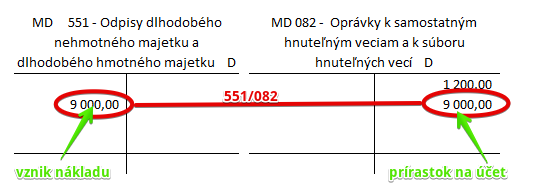

Predkontácia bude vyzerať takto: 551 / 082 suma: 9 000 Eur

Odpis vo výške 9 000 Eur sme zaúčtovali na stranu MD na účet 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku ako vznik nákladu. Sumu 9 000 Eur však musíme zaúčtovať aj na stranu D na účet 082 – Oprávky k samostatným hnuteľným veciam a k súboru hnuteľných vecí. Je to účet pasív a preto prírastok na tento účet účtujeme na stranu D.

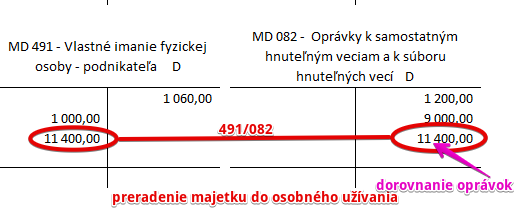

Zostatková cena automobilu je 11 400 Eur. Pri účtovaní preradenia tohto majetku do osobného užívania použijeme účet 491 – Vlastné imanie fyzickej osoby – podnikateľa a účet 082 – Oprávky k samostatným hnuteľným veciam a k súboru hnuteľných vecí.

Predkontácia bude vyzerať takto: 491 / 082 suma: 11 400 Eur

Ešte predtým ako automobil vyradíme z majetku podnikateľa, musíme dorovnať oprávky až do výšky pôvodnej ceny, teda zaúčtovať výšku zostatkovej ceny na stranu D na účte 082 – Oprávky k samostatným hnuteľným veciam a k súboru hnuteľných vecí. Keďže musíme účtovať na dve strany, na strane MD budeme účtovať na účte 491 – Vlastné imanie fyzickej osoby – podnikateľa.

Keď už máme vytvorené oprávky až do výšky pôvodnej ceny, môžeme zaúčtovať vyradenie automobilu z majetku.

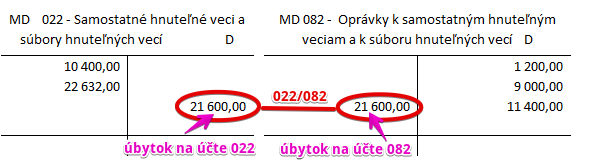

Predkontácia bude vyzerať takto: 082 / 022 suma 21 600 Eur

Keďže vyraďujeme automobil z majetku znamená to, že už ho nebudeme evidovať na účte dlhodobého majetku. Preto musíme na strane D na účte 022 – Samostatné hnuteľné veci a súbory hnuteľných vecí účtovať úbytok na účte vo výške 21 600 Eur. Je to aktívny účet a úbytky na takomto účte účtujeme práve na stranu D. Rovnakú sumu účtujeme aj na strane MD na účte 082 – Oprávky k samostatným hnuteľným veciam a k súboru hnuteľných vecí, keďže už nás nezaujímajú ani oprávky k tomuto majetku, keďže ho už ako majetok ani evidovať nebudeme. Ide o pasívny účet a preto úbytok na takomto účte účtujeme práce na stranu MD.

13. DF Dodávateľská faktúra za nájom za obdobie 03/202X-12/202X 7 300,-

Podnikateľ obdržal od dodávateľa faktúru za nájom vo výške 7 300 Eur. Nájomné predstavuje pre podnikateľa náklad na využitú službu a zároveň aj záväzok tento nájom zaplatiť.

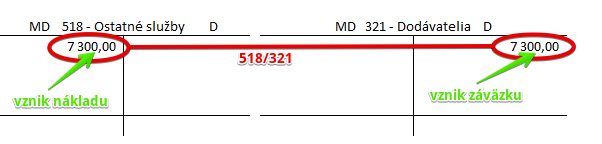

Predkontácia bude vyzerať takto: 518 / 321 suma: 7 300 Eur

Nájomné predstavuje pre podnikateľa náklad za využitú službu. Preto účtujeme sumu 7 300 Eur na stranu MD na účet 518 – Ostatné služby. Ide o nákladový účet a vznik nákladu evidujeme vždy na strane MD príslušného nákladového účtu.

Zároveň vznikol podnikateľovi aj záväzok nájomné zaplatiť. Vznik záväzku evidujeme na stranu D na účte 321 – Dodávatelia. Ide o pasívny účet a prírastok na takýto účet účtujeme na stranu D.

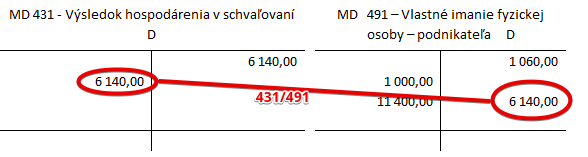

14. ID Prevod výsledku hospodárenia za predchádzajúce účtovné obdobie …………..

Na začiatku účtovného obdobia sme zaevidovali výsledok hospodárenia na stranu D na účet 431 – Výsledok hospodárenia v schvaľovaní. Avšak na konci roka sa musí zostatok na účte 431 rovnať nule, teda sumu zisku zaúčtujeme na stranu MD na tomto účte, aby sme dostali konečný zostatok na nulu.

Predkontácia bude vyzerať takto: 431 / 491 suma 6 140 Eur

Zisk prevedieme z účtu 431 do vlastného imania fyzickej osoby. Na stranu MD účtujeme na účet 431 – Výsledok hospodárenia v schvaľovaní a na stranu D na účet 491 – Vlastné imanie fyzickej osoby – podnikateľa.

2 . Formou jednoduchej súvahy zrekapitulujte finančnú situáciu fyzickej osoby podnikateľa k 31. 12. 202X.

Podnikateľ má v majetku samostatne hnuteľné veci a súbory hnuteľných vecí vo výške 11 432 Eur. Pohľadávky z obchodného styku tvoria 5 266 Eur. Podnikateľ má na bankovom účte 3 607 Eur (z čoho 2 000 Eur je evidovaných ako “peniaze na ceste“ a 1 301 Eur v hotovosti v pokladni.

Vlastné imanie podnikateľa je záporné (-20 519 Eur), hlavne kvôli strate, ktorú dosiahol v roku 202X vo výške 15 319 Eur. Základné imanie je však takisto záporne.

Podnikateľ vykázal konečný zostatok na D, kde sa vyčísľujú konečné zostatky účtov aktív. Avšak hodnota na účte 491 – Vlastné imanie fyzickej osoby – podnikateľa sa vykazuje v súvahe na strane pasív. Keď ju chceme „prehodiť“ na stranu pasív, musíme jej priradiť opačné znamienko. Preto na účte 491 – Vlastné imanie fyzickej osoby – podnikateľa uvádzame v súvahe na strane pasív túto hodnotu so znamienkom mínus.

Podnikateľ vykazuje dlhodobé záväzky vo forme úveru vo výške 30 632 Eur. Eviduje aj záväzky z obchodného styku vo výške 9700 Eur. Kvôli zamestnancom vykazuje záväzky voči nim vo výške 1 125 Eur a záväzky zo sociálneho a zdravotného poistenia vo výške 668 Eur.

Vidíme teda, že finančná situácia podnikateľa nie je priaznivá, naopak je dosť negatívna. Vlastné imanie je záporné a podnikateľ je aj dosť zadlžený. Likviditná situácia takisto nie je priaznivá. Krátkodobé záväzky (z obchodného styku, voči zamestnancom a poisťovni) sú vyššie ako obežný majetok.

3 . Vyčíslite a zdôvodnite zmeny účtu 491 – Vlastné imanie fyzickej osoby – podnikateľa.

Prostriedky na účte 491 – Vlastné imanie fyzickej osoby – podnikateľa predstavujú vlastné prostriedky SZČO, s ktorými môže nakladať ľubovoľne. Ide o účet s premenlivým zostatkom. Zostatok na tomto účte teda môže byť na strane MD alebo na strane D.

Ak je súčet pohybov na strane MD väčší ako súčet pohybov na strane D, konečný zostatok vyčíslujeme na strane D, aby sme zachovali pravidlo, že ľavá strana sa rovná pravej strane. Teda že pohyby na ľavej strane sa rovnajú pohybom na pravej strane. Naopak, ak je súčet pohybov na strane D väčší ako súčet pohybov na strane MD, konečný zostatok vyčísľujeme na strane MD.

Podnikateľ vykázal konečný zostatok na D, kde sa vyčísľujú konečné zostatky účtov aktív. Avšak hodnota na účte 491 – Vlastné imanie fyzickej osoby – podnikateľa sa vykazuje v súvahe na strane pasív. Keď ju chceme „prehodiť“ na stranu pasív, musíme jej priradiť opačné znamienko. Preto na účte 491 – Vlastné imanie fyzickej osoby – podnikateľa uvádzame v súvahe na strane pasív túto hodnotu so znamienkom mínus.

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.