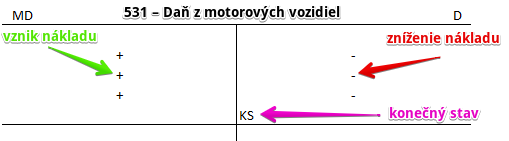

Ako účtovať na účte 531 – Daň z motorových vozidiel?

Účet 531 – Daň z motorových vozidiel je nákladový účet a preto všetky prírastky (vznik nákladov) na tento účet účtujeme na stranu Má dať a všetky úbytky (zníženie nákladov) na stranu Dal (viď základné pravidlá účtovania).

Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný zostatok či Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia. Konečný stav predstavuje rozdiel sumy všetkých pohybov na strane Má dať a sumy všetkých pohybov na strane Dal. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie.

Na tento účet účtujeme cestnú daň fyzických aj právnických osôb, ktoré používajú motorové vozidlo na podnikanie.

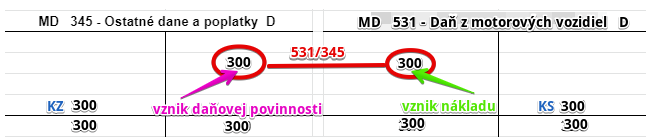

Príklad: Zaúčtovanie dane z motorových vozidiel

Spoločnosti vznikla daňová povinnosť vo výške 300 Eur z dôvodu používania motorových vozidiel na podnikanie tzv. daň z motorových vozidiel. Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 531 / 345 suma: 300 Eur

Spoločnosti vznikla daňová povinnosť kvôli dani z motorových vozidiel vo výške 300 Eur za aktuálne účtovné obdobie. Vznik takejto povinnosti účtujeme na účet s premenlivým zostatkom 345 – Ostatné dane a poplatky. Daňová povinnosť znamená pre spoločnosť istý druh záväzku a preto účtujeme sumu 300 Eur na stranu D na účet 345 – Ostatné dane a poplatky. Účtujeme ako keby na účet pasív, kde vznik záväzku (pasíva) účtujeme vždy na stranu D (viď základné pravidlá účtovania). Konečný zostatok na strane MD teda vznikol podobne ako v prípade účtov pasív (viď Aktívny a pasívny zostatok na účte účtovej osnovy). Daň z motorových vozidiel ešte nebola zaplatená a preto túto daň až do jej zaplatenia evidujeme na účte 345 – Ostatné dane a poplatky. Daň sa teda neuhradila hneď a vznikol nám zúčtovací vzťah, ktorý účtujeme na účet účtovej triedy 3 – Zúčtovacie vzťahy (v tomto prípade na účet 345 – Ostatné dane a poplatky).

Daň, ktorú spoločnosť neskôr aj zaplatí, predstavuje pre spoločnosť náklad. Preto účtujeme sumu 300 Eur aj na stranu MD na účet 531 – Daň z motorových vozidiel. Účet 531 – Daň z motorových vozidiel je nákladový účet a preto všetky prírastky (vznik nákladov) na tento účet účtujeme na stranu MD (viď základné pravidlá účtovania).

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Daňová povinnosť k dani z motorových vozidiel | 531 | 345 | |||

Účtovanie na strane D:

| IÚD | Zaúčtovanie konečného stavu účtu 531 – Daň z motorových vozidiel | 710 | 531 | |||

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.