Ako účtovať na účte 345 – Ostatné dane a poplatky?

Účet 345 – Ostatné dane a poplatky je účet s premenlivým zostatkom. Ako z názvu vyplýva, účty s premenlivým zostatkom môžu mať konečný zostatok (KZ) na strane MD ale aj na strane Dal.

Teda tento účet môže mať aktívny aj pasívny zostatok (viac informácií o aktívnom a pasívnom zostatku nájdete tu).

Konečný zostatok na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný zostatok daného účtu.

Na tomto účte účtujeme daň z nehnuteľnosti, dani z dedičstva, daň z darovania, daň z prevodu a prechodu nehnuteľností, daň z motorových vozidiel a spotrebné dane.

Účet sa v súvahe vykazuje buď na strane aktív v obežnom majetku (ako pohľadávka voči daňovému úradu) alebo na strane pasív ako cudzí zdroj (ako záväzok voči daňovému úradu), keďže ide o účet s premenlivým zostatkom (viac nájdete tu).

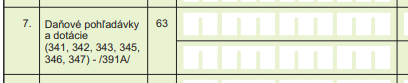

Pohľadávka v súvahe:

![]()

Záväzok (daňová povinnosť v súvahe):

Príklad 1: Daň za psa

Spoločnosti vznikla daňová povinnosť za psa vo výške 30 Eur za aktuálne účtovné obdobie. Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 538 / 345 suma: 30 Eur

Spoločnosti vznikla daňová povinnosť za psa vo výške 30 Eur za aktuálne účtovné obdobie. Vznik takejto povinnosti účtujeme na účet s premenlivým zostatkom 345 – Ostatné dane a poplatky. Daňová povinnosť znamená pre spoločnosť istý druh záväzku a preto účtujeme sumu 30 Eur na stranu D na účet 345 – Ostatné dane a poplatky. Účtujeme ako keby na účet pasív, kde vznik záväzku (pasíva) účtujeme vždy na stranu D (viď základné pravidlá účtovania). Konečný zostatok na strane MD teda vznikol podobne ako v prípade účtov pasív (viď Aktívny a pasívny zostatok na účte účtovej osnovy). Daň za psa ešte nebola zaplatená a preto túto daň až do jej zaplatenia evidujeme na účte 345 – Ostatné dane a poplatky. Daň sa teda neuhradila hneď a vznikol nám zúčtovací vzťah, ktorý účtujeme na účet účtovej triedy 3 – Zúčtovacie vzťahy (v tomto prípade na účet 345 – Ostatné dane a poplatky).

Daň, ktorú spoločnosť neskôr aj zaplatí, predstavuje pre spoločnosť náklad. Preto účtujeme sumu 30 Eur aj na stranu MD na účet 538 – Ostatné dane a poplatky. Účet 538 – Ostatné dane a poplatky je nákladový účet a preto všetky prírastky (vznik nákladov) na tento účet účtujeme na stranu MD (viď základné pravidlá účtovania).

Príklad 2: Úhrada dane za psa

Spoločnosť uhradila daň za psa vo výške 30 Eur zo svojho bankového účtu. Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 345 / 221 suma: 30 Eur

Spoločnosť uhradila daň za psa vo výške 30 Eur a teda záväzok voči daňovému úradu sa jej znížil o 30 Eur. Preto účtujeme sumu 30 Eur na stranu MD na účet 345 – Ostatné dane a poplatky. Aj keď ide o účet s premenlivým zostatkom, účtujeme ako keby úbytok na účte pasív, keďže daňová povinnosť predstavovala pre spoločnosť záväzok daň zaplatiť (teda pasívum). Na obrázku vyššie vidíme, že záväzok bol uhradený a teda konečný zostatok na účte 345 – Ostatné dane a poplatky je nula.

Keďže spoločnosť uhradila daň za psa vo výške 30 Eur zo svojho bankového účtu musíme zaúčtovať aj úbytok na strane D na účte 221 – Bankové účty. Účet 221 – Bankové účty je aktívny účet a všetky úbytky na takýto účet účtujeme vždy na stranu D (viď základné pravidlá účtovania).

Účtovania na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| VBÚ | Úhrada ostatných daní a poplatkov | 345 | 221 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 345 – Ostatné dane a poplatky (pohľadávka) | 345 | 701 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 345 – Ostatné dane a poplatky (záväzok) | 345 | 702 | |||

Účtovanie na strane D:

| IÚD | Daňová povinnosť k dani z motorových vozidiel | 531 | 345 | |||

| IÚD | Daňová povinnosť k dani z nehnuteľností | 532 | 345 | |||

| IÚD | Daňová povinnosť k dani za psa | 538 | 345 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 345 – Ostatné dane a poplatky (záväzok) | 701 | 345 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 345 – Ostatné dane a poplatky (pohľadávka) | 702 | 345 | |||

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie